![Аватар сообщества ЕВРОПЛАН: АНАЛИЗ [LEAS]](/uploads/community/7/e4857372-3232-4294-a0fc-e2393644f283.jpg)

Европлан: какой потенциал у акций?

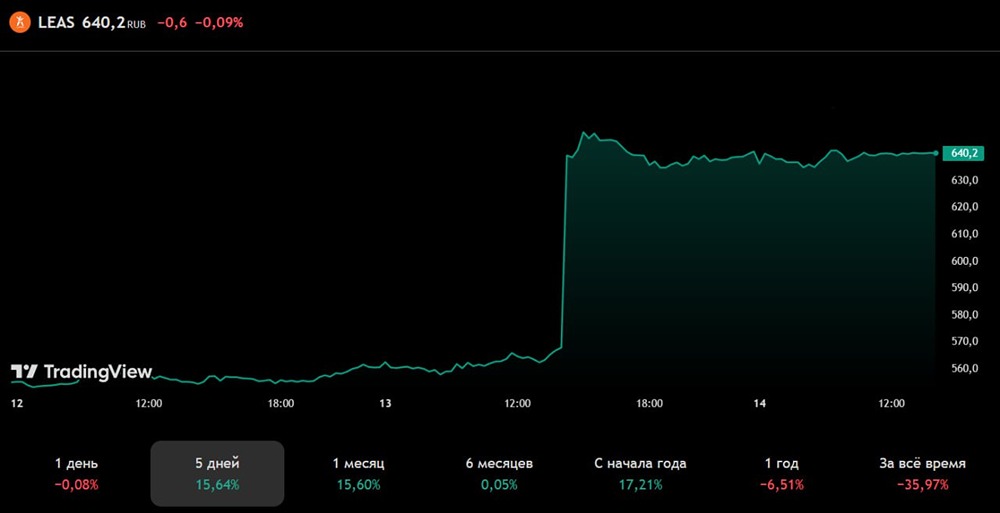

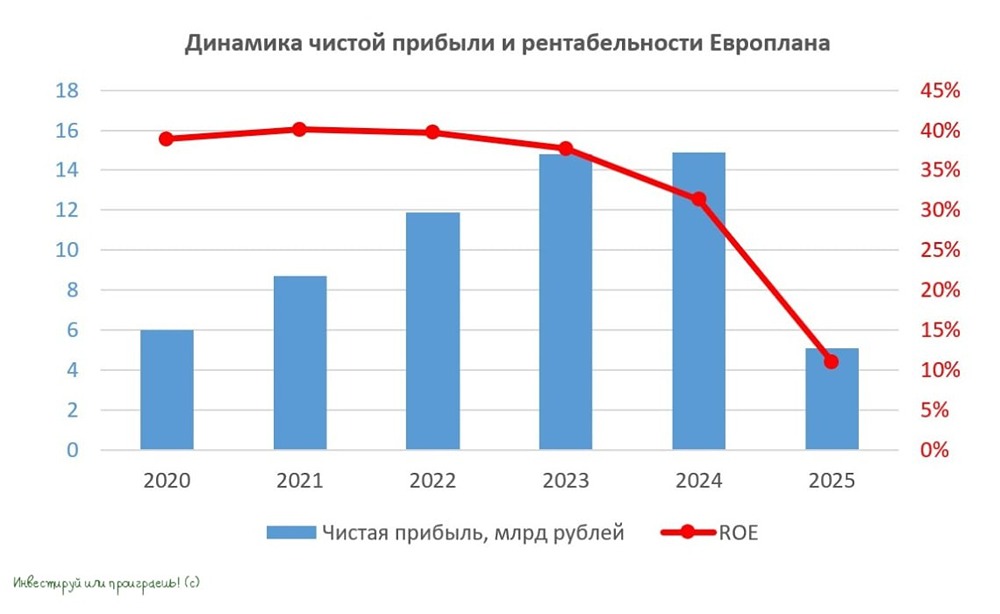

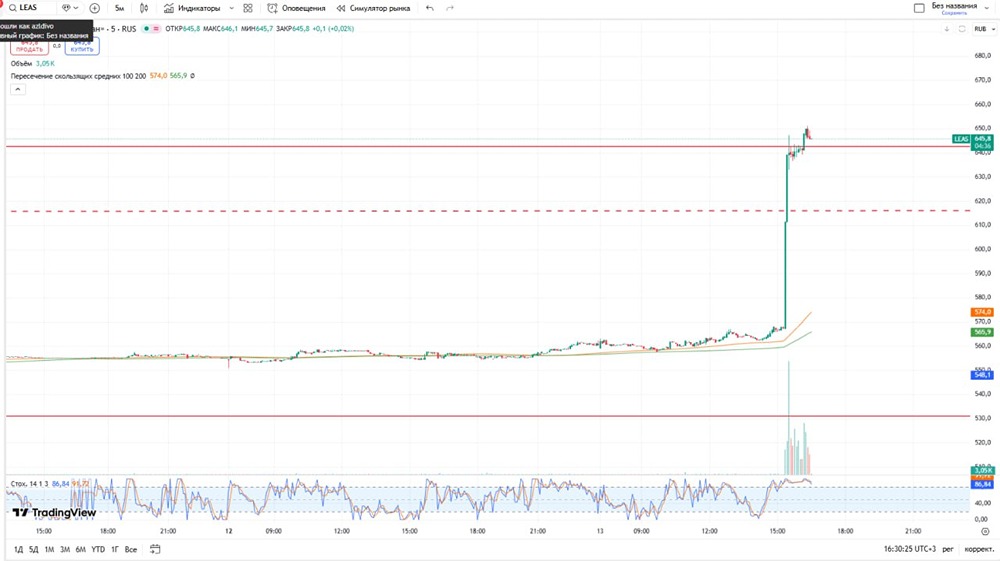

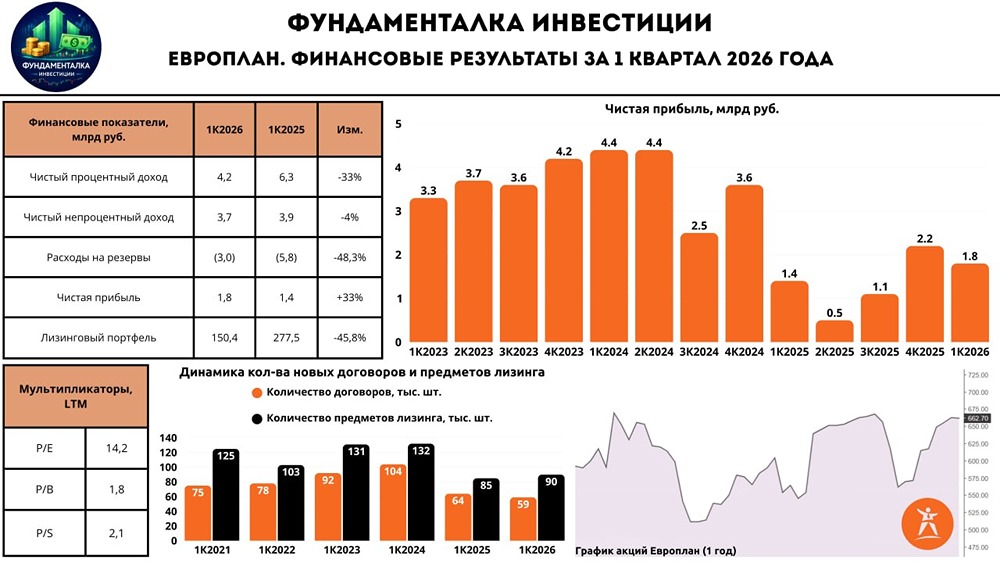

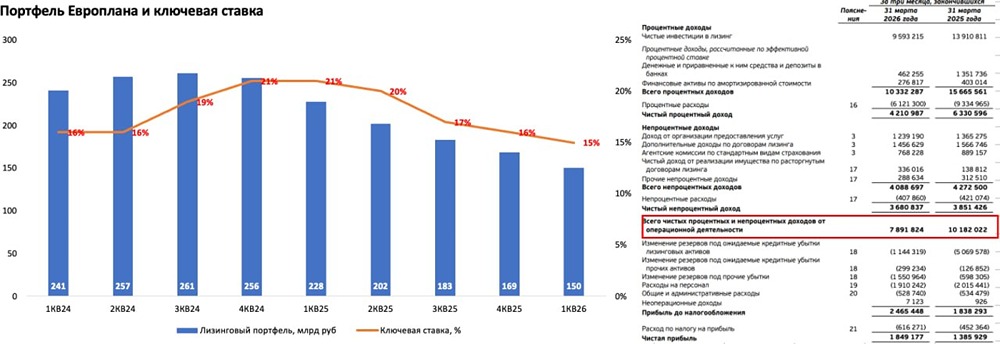

Отчет: слабые результаты, но перспективы отличные 🔹 Во втором квартале прибыль компании снизилась до 0,5 млрд рублей, при этом выручка осталась на уровне прошлого года — плюс 0,3%. Основной причиной падения стало увеличение резервов, но рост непроцентных доходов помог смягчить удар. 🔹 Лизинговый портфель столкнулся с трудностями: проблемные активы выросли, но компания достигла баланса между изъятиями и продажами техники. Теперь объем изъятой техники не увеличивается, и руководство видит признаки стабилизации. 🔹 Еще один плюс — высокая операционная маржа и достаточность капитала. Компания готова воспользоваться отложенным спросом. 🔹 Мнение NZT: ▫️ Второй квартал был непростым, но без серьезных последствий. Слабые результаты связаны с увеличением резервов, что характерно для всего рынка. Однако руководство сохраняет оптимизм и ожидает роста рынка уже в 2026 году. ▫️ Мы уверены в устойчивости бизнеса и его потенциале для восстановления. В 2026 году, на фоне отложенного спроса, сектор лизинга может показать значительный рост, и Европлан будет готов быстро воспользоваться этой возможностью. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: NZT Rusfond

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

m o n d i a r a - соцсеть п р о инвестиции