![Аватар сообщества ЕВРОПЛАН: АНАЛИЗ [LEAS]](/uploads/community/7/e4857372-3232-4294-a0fc-e2393644f283.jpg)

Акции Европлана: стоит ли внимания инвесторов?

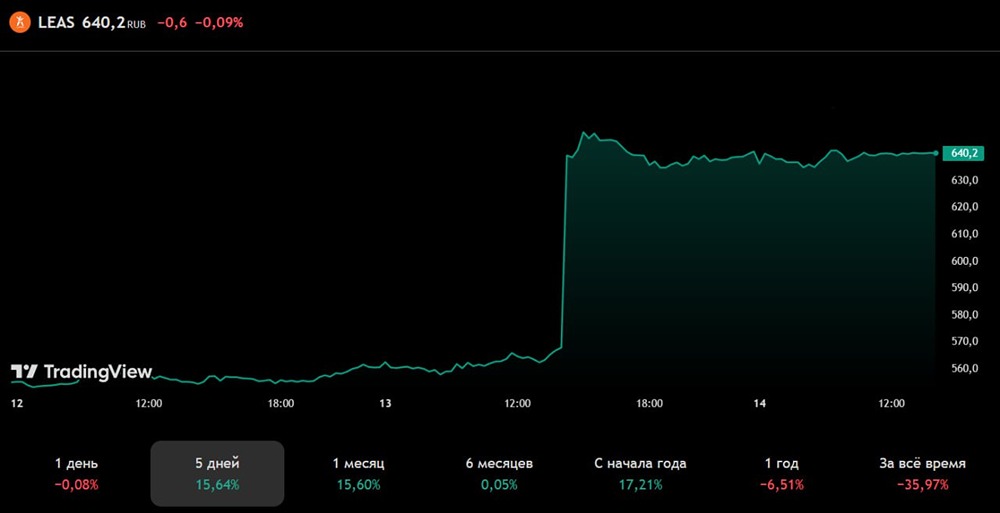

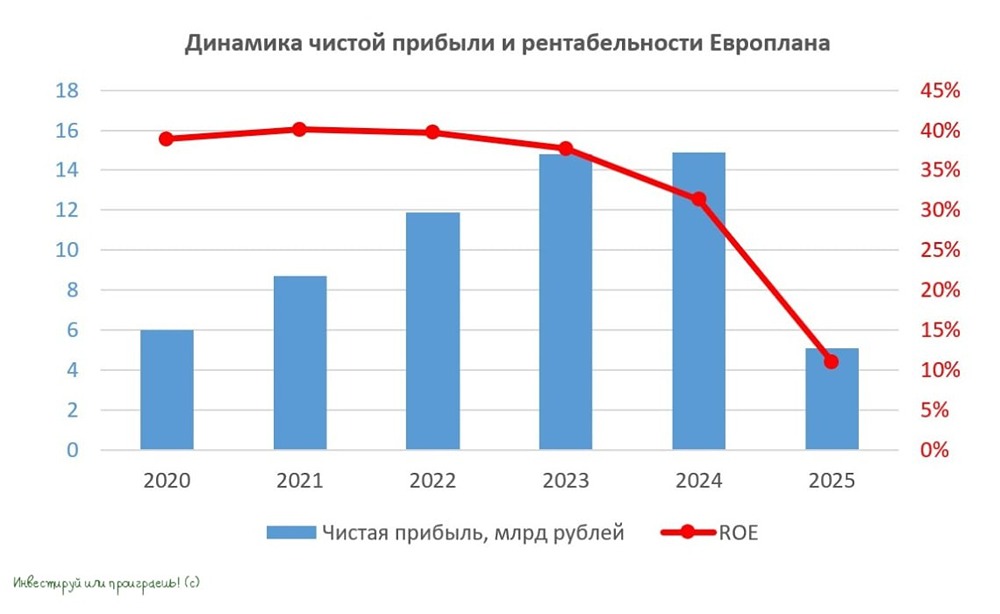

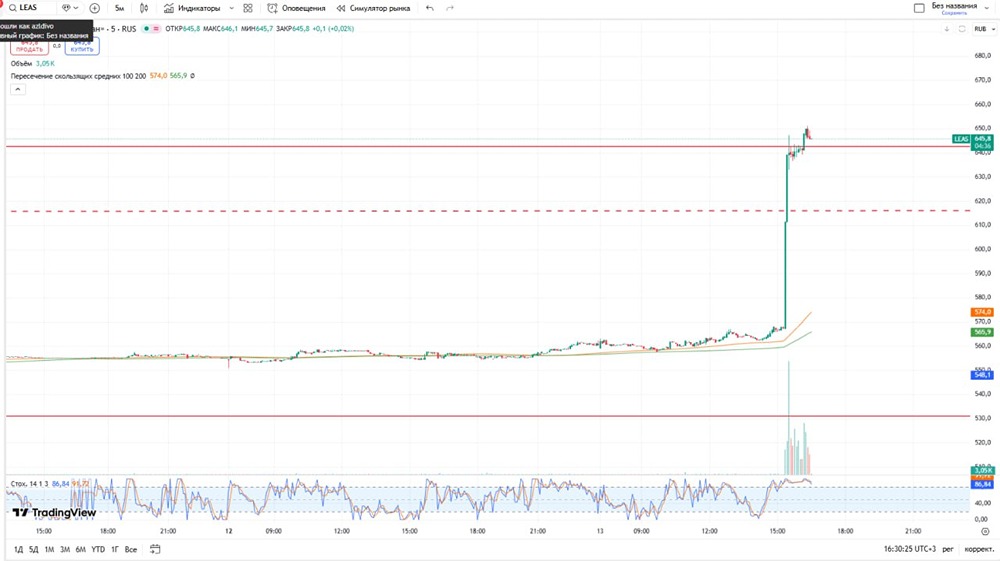

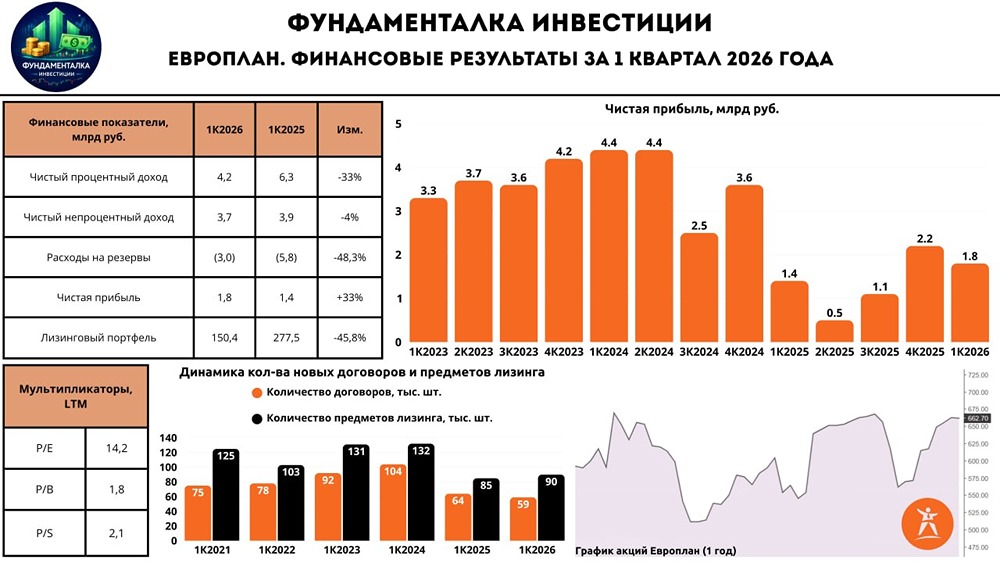

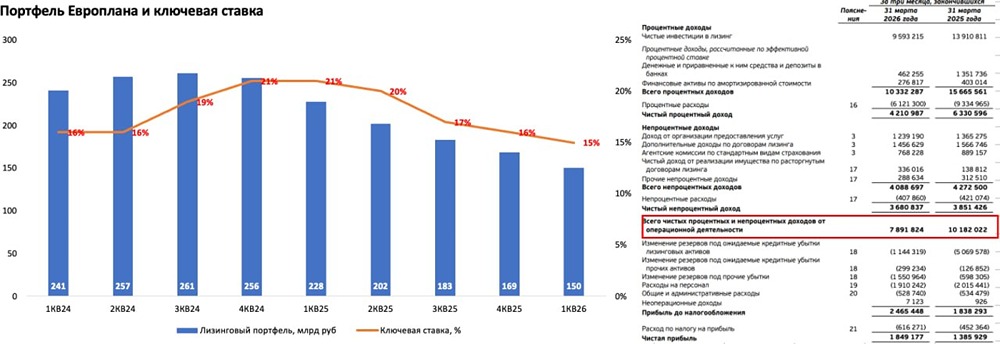

Прибыль съела резервирование Лизинговая компания Европлан опубликовала отчет по МСФО за первое полугодие. Результаты оказались неоднозначными. 🔹 Ключевые показатели: • Чистый процентный доход: 11,9 млрд рублей (-0,4%); • Чистый непроцентный доход: 8,4 млрд рублей (+20%); • Чистая прибыль: 1,9 млрд рублей (-78%); • Лизинговый портфель: 201,9 млрд рублей (-21% с начала года); • ROE: 16,5%. Акции Европлана (LEAS) упали на 2%. Мнение аналитиков МР 🔹 Снижение прибыли стало результатом значительного роста резервов — более чем в 4 раза. Чистый процентный доход практически не изменился, в то время как непроцентный доход увеличился благодаря расширению спектра услуг и дополнительным доходам по лизинговым договорам. Операционные расходы снизились из-за уменьшения затрат на персонал, рекламу и маркетинг. 🔹 Высокая ключевая ставка оказывает давление на лизинговые компании, ухудшая платежную дисциплину и приводя к убыткам по сделкам с низкими авансами. Кроме того, наблюдается снижение общего спроса. 🔹 Мы сохраняем нейтральную позицию по инвестициям в акции Европлана. Однако при снижении ключевой ставки и восстановлении деловой активности возможен рост отложенного спроса. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Market Power

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

m o n d i a r a - соцсеть п р о инвестиции