![Аватар сообщества ЕВРОПЛАН: АНАЛИЗ [LEAS]](/uploads/community/7/e4857372-3232-4294-a0fc-e2393644f283.jpg)

Акции Европлан в условиях давления: снижение бизнес-объемов и перспективы акций на ближайшие 12 месяцев

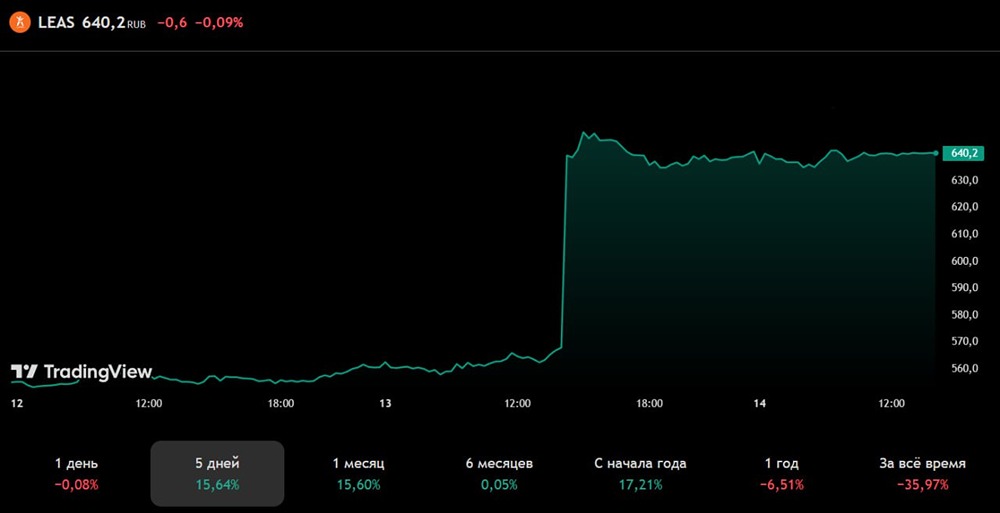

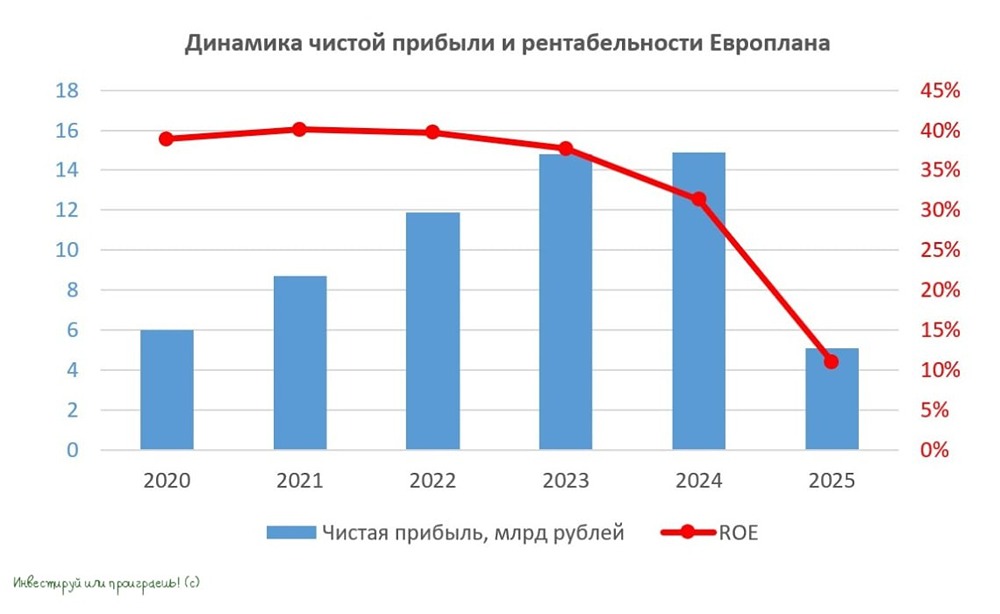

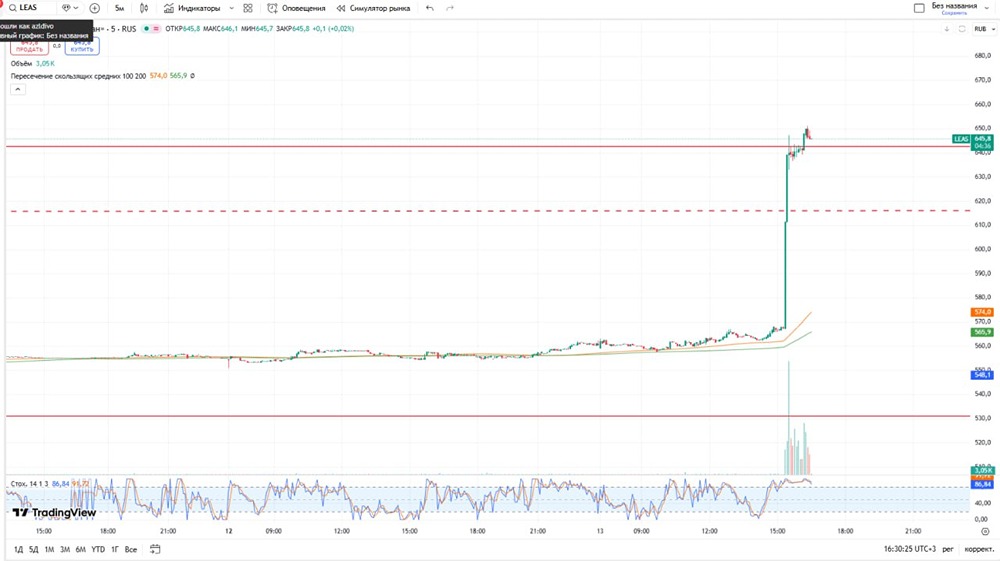

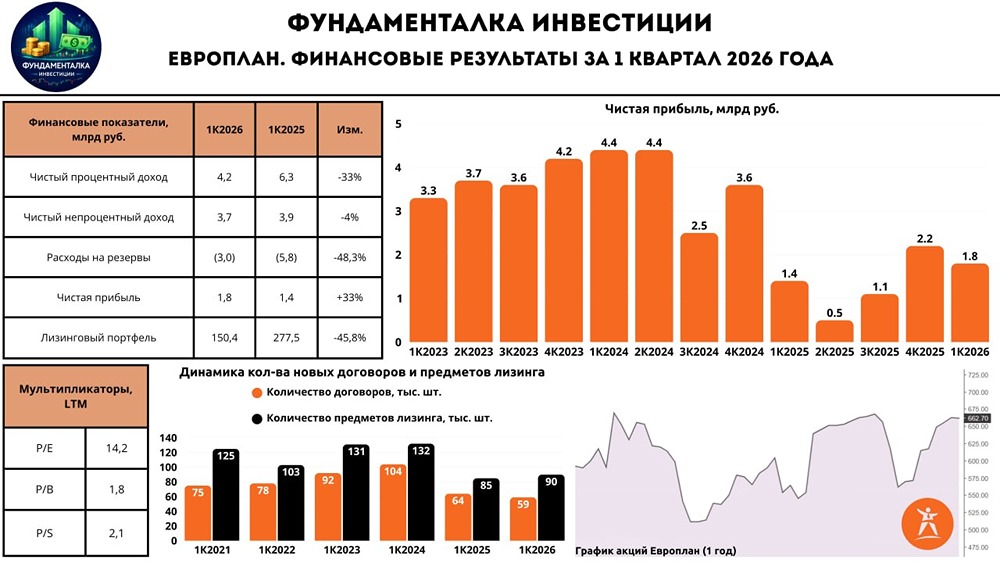

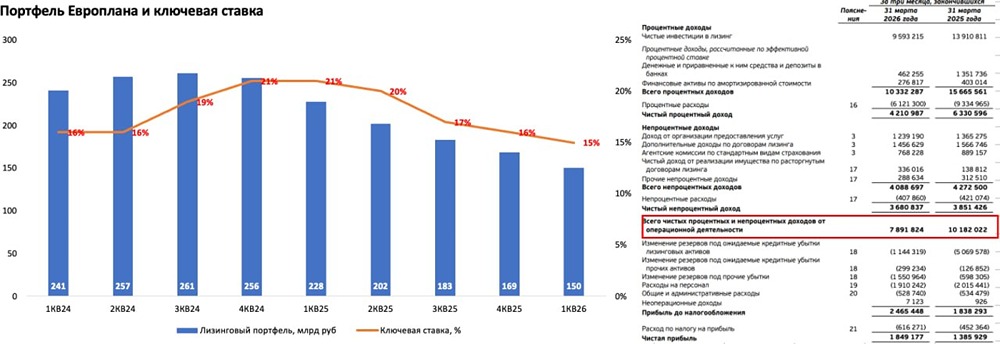

Европлан: ситуация остается напряженной. Сегодня мы анализируем операционные результаты за первое полугодие 2025 года крупнейшей российской независимой автолизинговой компании Европлан. 📉 Объем нового бизнеса в 1П2025 снизился на 65% по сравнению с прошлым годом — до 43,4 млрд рублей. Это связано с высокими процентными ставками. При этом общее число сделок за всю историю компании достигло 690 тысяч. Для сравнения: - 1П2023: 98,1 млрд рублей - 1П2024: 124,3 млрд рублей 📈 Сегменты бизнеса: - Легковой: 16 млрд рублей (-60,8% г/г) - Коммерческий: 20 млрд рублей (-68,7% г/г) - Самоходный: 7 млрд рублей (-63,9% г/г) Доля отечественных легковых автомобилей в лизинговых сделках осталась на уровне 36%, а китайских — 45% (сравнимо с 1К2025). ❗️ Высокая ключевая ставка продолжает негативно влиять на рынок автолизинга. Падение за 5М2025 составило около 32,9%. Лизинг грузовых автомобилей упал на 50,7% по сравнению с прошлым годом, а рынок дорожно-строительной техники погрузился в еще больший кризис, снизив продажи на 41,3% за 5М2025. Подробный отчет за 1П2025 о ситуации на рынке ждем в августе. Кроме высоких процентных ставок и общей экономической нестабильности, негатив добавляет экспансия китайского автопрома на российский рынок. 📌 Важные события и дивиденды: 1. Дивиденды. По итогам 2024 года Европлан выплатил 79 рублей на акцию (две выплаты). На момент отсечек дивидендная доходность составила 13,1%. Менеджмент заявил, что в 2025 году планирует направить на дивиденды около 7 млрд рублей. Это меньше, чем в прошлом году, когда выплаты составили 9,48 млрд рублей. 2. Программа субсидирования лизинга Минпромторга РФ. Доля сделок на российские автомобили с госпрограммой составила 22%. 3. Выплаты по облигациям. Европлан своевременно выплатил доходы за купонные периоды на сумму 5,12 млрд рублей. В итоге Европлан представил ожидаемо слабый отчет. Высокая ключевая ставка негативно влияет на рынок автолизинга, замедляя бизнес компании. Из-за жесткой денежно-кредитной политики отечественные производители сократили, а некоторые приостановили инвестиционные программы. Лизинг становится дорогим, и компании сосредоточены на сохранении своих коллективов. В такой ситуации Европлану остается фокусироваться на создании качественного лизингового портфеля и ждать разворота на рынке автолизинга. При благоприятных условиях это может произойти в 2026 году. За последний месяц акции Европлана выросли примерно на 17%, но после публикации отчета начали снижаться. Рынок не ожидал хороших операционных результатов, а скорее закладывал снижение ключевой ставки до 18% в стоимость акций. Учитывая, что будущие результаты будут под давлением ключевой ставки, а дивиденды в этом году будут меньше, перспективы роста акций Европлана сомнительны (разве что возможен спекулятивный разгон под дальнейшее снижение процентных ставок). Таргет по акциям Европлана на горизонте 12 месяцев — 750 рублей за акцию. Долгосрочный прогноз остается без изменений — 900 рублей за акцию. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в мобильном приложение MONDIARA](https://mondiara.com/) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте бесплатно приложение MONDIARA на свой мобильный телефон.