![Аватар сообщества ЕВРОПЛАН: АНАЛИЗ [LEAS]](/uploads/community/7/e4857372-3232-4294-a0fc-e2393644f283.jpg)

Ключевые показатели акций Европлан и вызовы 2025 года: что происходит в компании в условиях кризиса

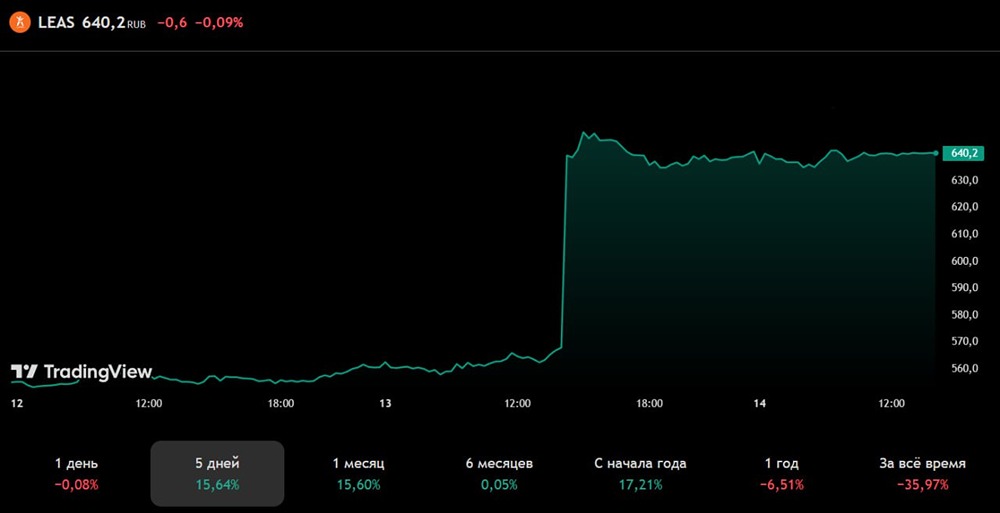

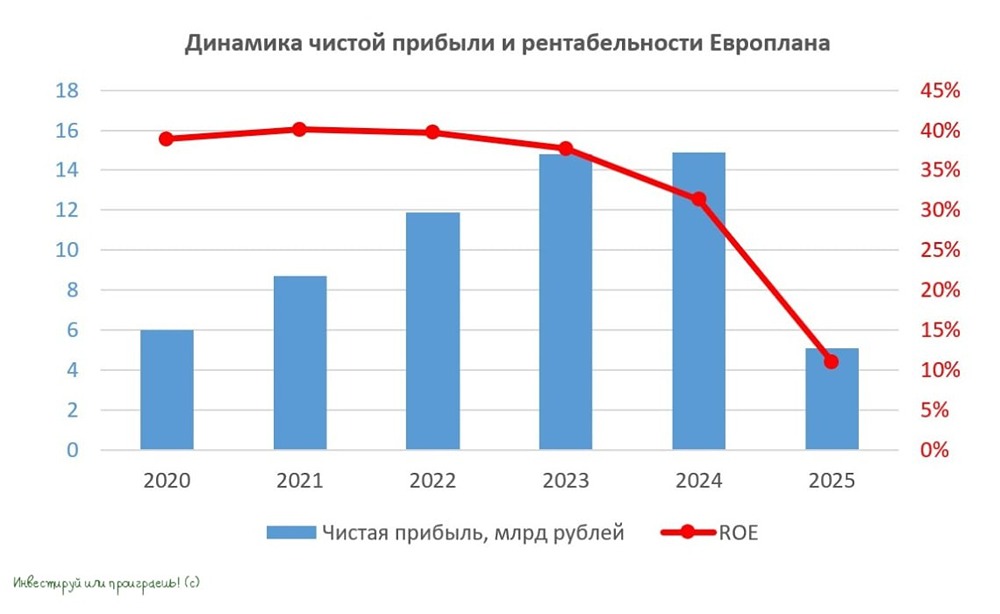

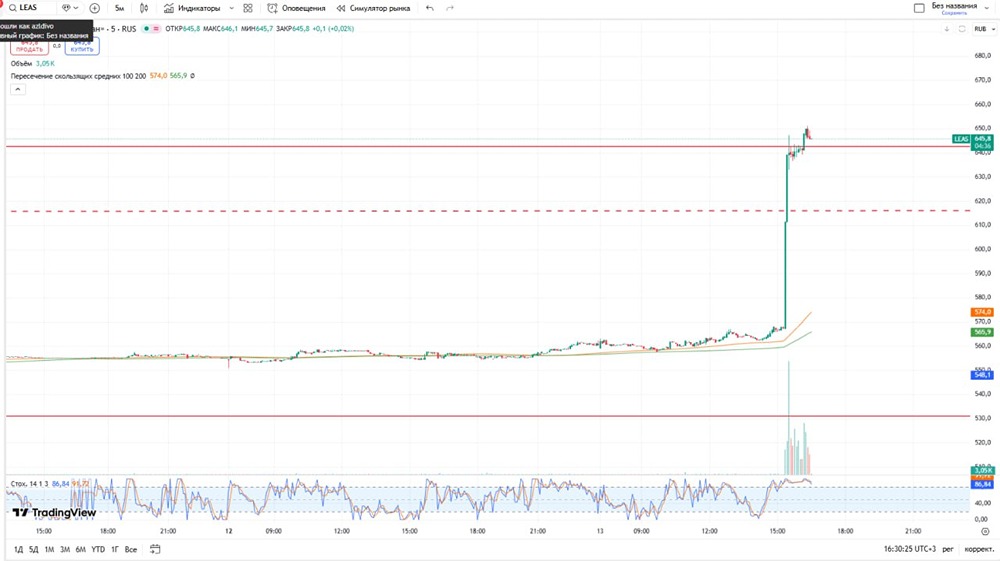

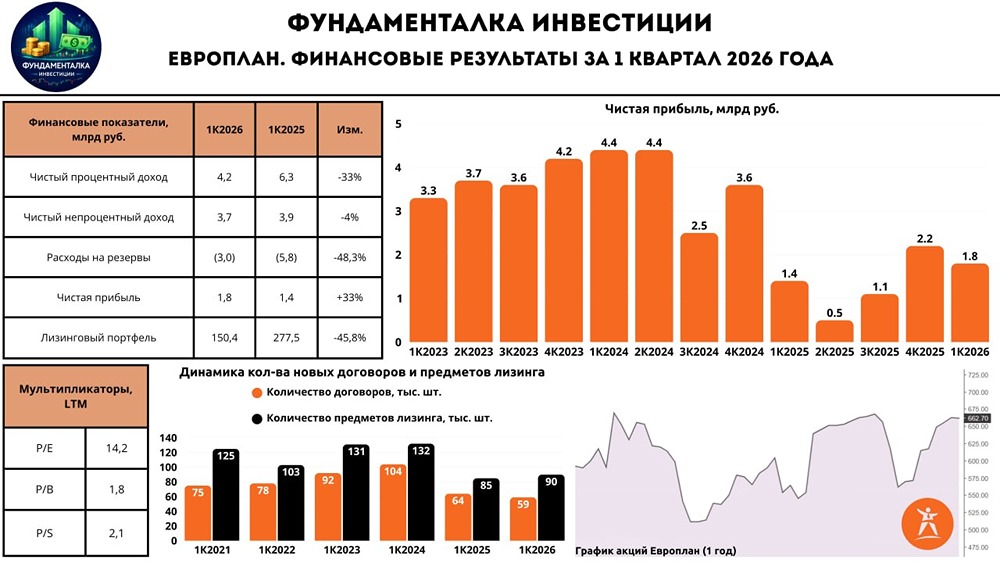

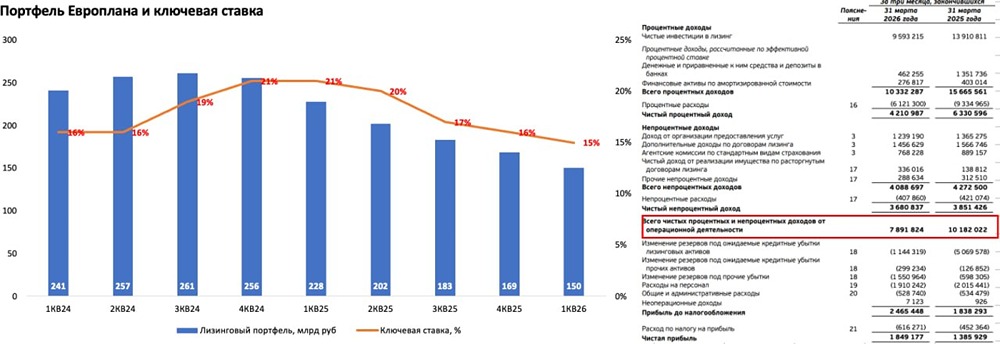

Европлан (LEAS). Что там с лизингом? 📊 Финансовое состояние компании: ▫️ Капитализация: 72 млрд ₽, цена акции — 600 ₽. ▫️ Чистый процентный доход за последние 12 месяцев (ТТМ): 59,3 млрд ₽. ▫️ Операционная прибыль ТТМ: 42,8 млрд ₽. ▫️ Чистая прибыль ТТМ: 11,9 млрд ₽. ▫️ P/E ТТМ: 6. ▫️ P/B: 1,4. ▫️ Прогнозируемый дивиденд на 2025 год: 14,6%. 📊 Финансовые результаты за первый квартал 2025 года: ▫️ Чистый процентный доход: 6,3 млрд ₽, рост на 10,9% по сравнению с прошлым годом. ▫️ Операционная прибыль: 10,2 млрд ₽, рост на 14,7% по сравнению с прошлым годом. ▫️ Чистая прибыль: 1,4 млрд ₽, падение на 68,5% по сравнению с прошлым годом. ✅ Менеджмент подтвердил намерение выплачивать дивиденды, несмотря на спад в секторе. В условиях ограниченного инвестиционного потенциала, большая часть прибыли будет направлена акционерам. По итогам 2025 года компания планирует выплатить 10,5 млрд рублей, что обеспечит дивидендную доходность в 14,6% по текущим ценам. ❌ Лизинговый портфель сократился на 11% с начала года и составил 227,5 млрд ₽. Инвестиции в новый бизнес рухнули на 61% по сравнению с прошлым годом, достигнув 21,7 млрд ₽. В текущих условиях менеджмент считает нецелесообразным расширение бизнеса. По итогам 2025 года ожидается, что портфель не превысит 223,6 млрд ₽, что на 14% меньше, чем в прошлом году. ❌ Доля возвращённых предметов лизинга достигла рекордных 5,8% от валюты баланса, что составляет 16,7 млрд ₽. Для сравнения: на конец 2024 года этот показатель был 3,8%, а в 2023 году — 1,3%. ❌ Объём просроченной задолженности на срок более 90 дней показывает рекордные 1,65% от лизингового портфеля. В спокойные времена этот показатель держался около нуля, но с 2024 года наблюдается резкое ухудшение качества портфеля. 👉 Проблемы с ростом просроченной задолженности приводят к увеличению резервирования. За последние 12 месяцев ожидаемая стоимость риска составила 5,57%, что значительно больше, чем в прошлые кризисные годы. За первый квартал 2025 года расходы по резервам выросли на 678% по сравнению с прошлым годом и достигли 5,8 млрд ₽. Вывод: Эффект от ключевой ставки в лизинге полностью раскрылся, спрос рухнул. В прошлые кризисы Европлан справлялся относительно спокойно, но текущие обстоятельства беспрецедентны. В ответ на спад компания почти полностью приостановила инвестиции в новый бизнес, так как возможности для расширения отсутствуют. Акции значительно упали и торгуются с хорошим дисконтом. Однако потенциал роста возможен только при смягчении денежно-кредитной политики в ближайшее время. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: t.me/taurenin

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

administrator

Устали терять деньги на фондовом рынке? Устали от не системного принятия решения? Хочется грамотно начать инвестировать? Заходите на [mondiara.com](https://mondiara.com) и получайте актуальные новости и аналитику прямо сейчас!