![Аватар сообщества ЕВРОПЛАН: АНАЛИЗ [LEAS]](/uploads/community/7/e4857372-3232-4294-a0fc-e2393644f283.jpg)

Прогноз стоимости акций Европлан

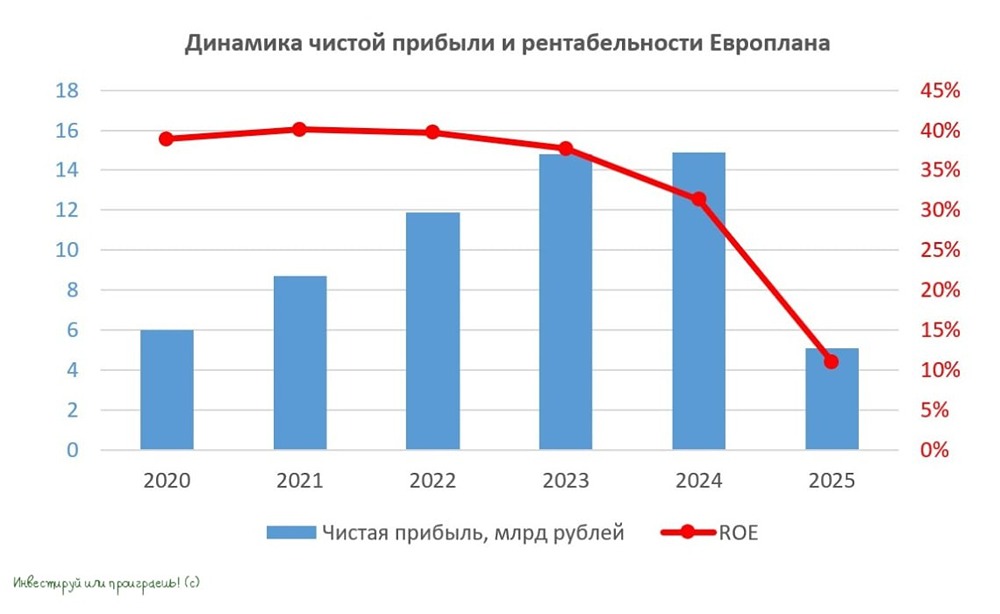

Мнение: SberCIB Компания «Европлан» опубликовала отчёт о финансовых результатах по МСФО за 2024 год. Чистые процентные доходы выросли на 45%, до 25,6 млрд ₽. Всё благодаря увеличению лизингового портфеля на 11% и чистой процентной маржи на 1,4 процентного пункта, до 9,9%. Стоимость риска выросла до 3,4%, расходы на резервы — почти в четыре раза, до 9,1 млрд ₽. Виной тому — реализация имущественного риска в сделках с низкими авансами и снижение платёжеспособности клиентов. Чистая прибыль оказалась на уровне 2023 года — 14,9 млрд ₽. Рентабельность капитала упала на 6,4 процентного пункта, до 31%. По подсчётам аналитиков, по итогам года компания распределит по 17–18 ₽ на бумагу. Доходность — 2,3%. ➡️ Результаты «Европлана» совпали с оценками SberCIB и прогнозами менеджмента. Аналитики считают их нейтральными. Оценка по бумагам компании — «покупать», таргет — 900 ₽ за акцию. Источник: t.me/SberInvestments [Не является индивидуальной инвестиционной рекомендацией] В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ