![Аватар сообщества ЕВРОПЛАН: АНАЛИЗ [LEAS]](/uploads/community/7/e4857372-3232-4294-a0fc-e2393644f283.jpg)

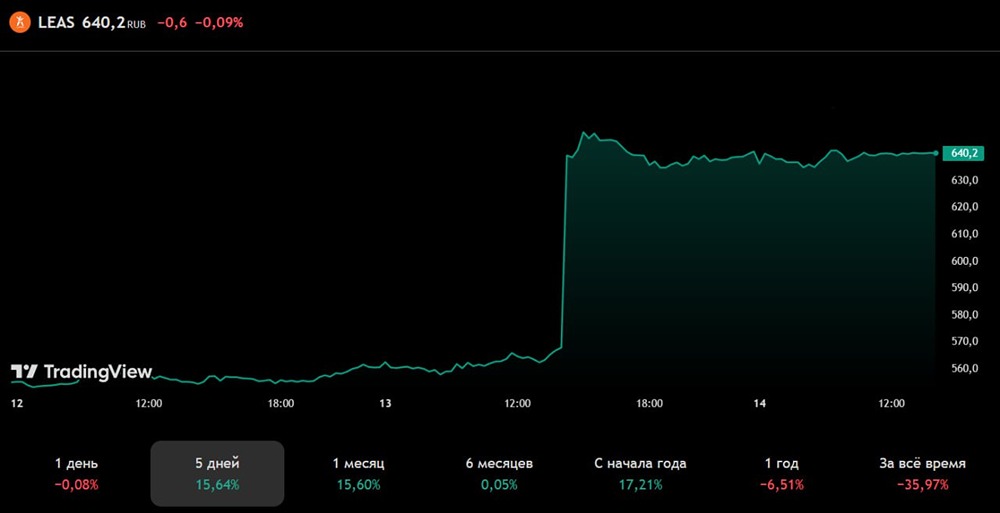

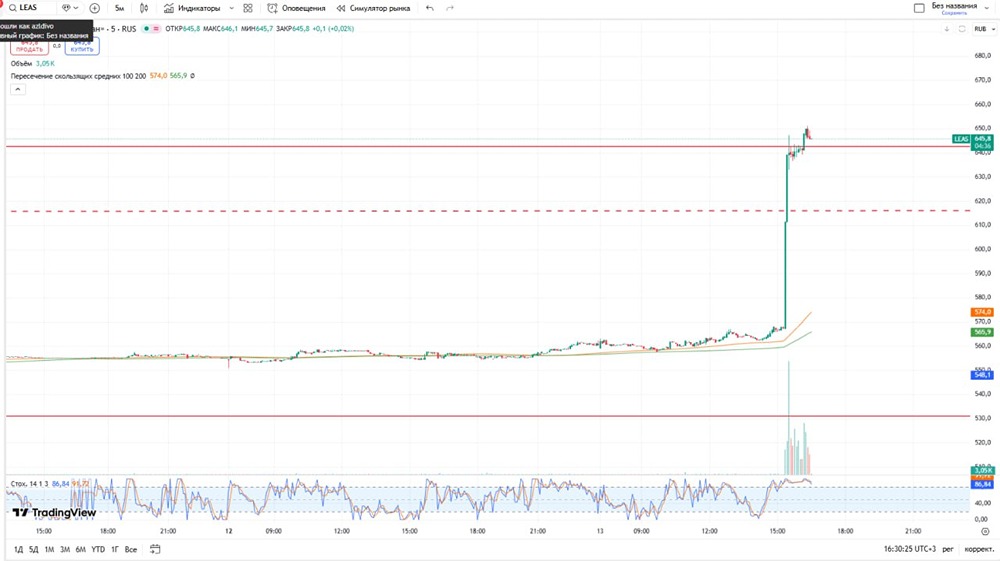

Акции Европлан: Прогноз, цена, стоимость, мнение

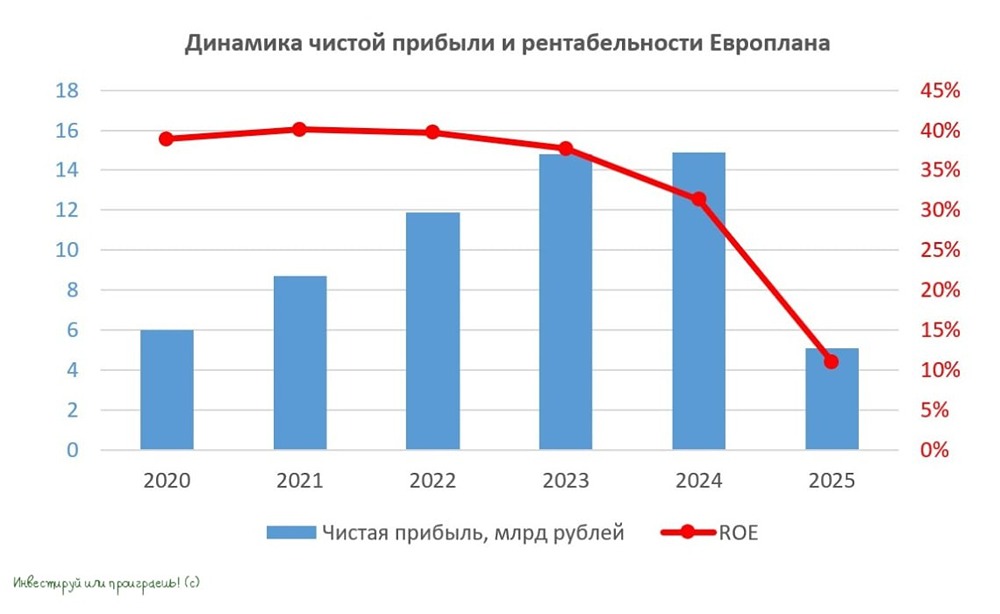

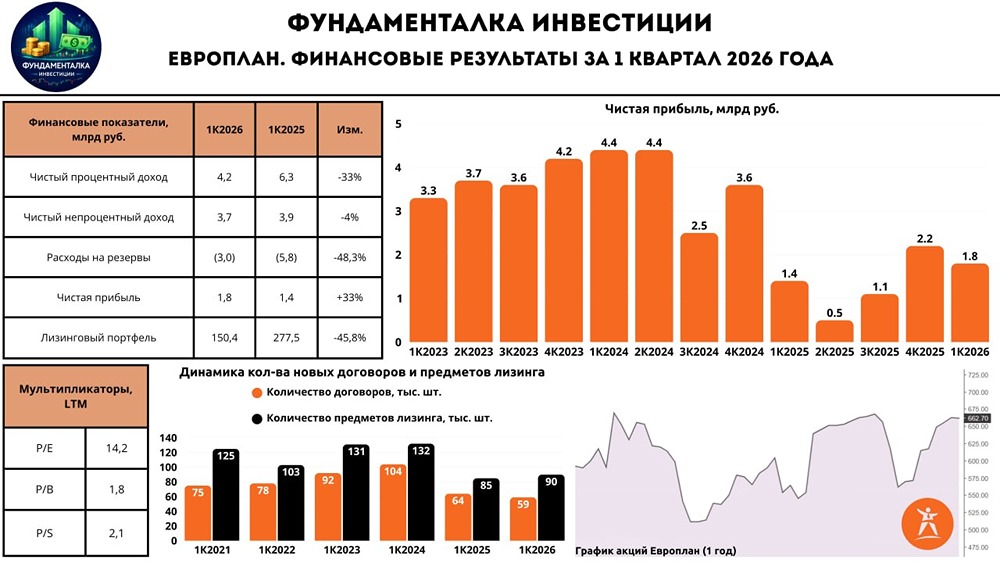

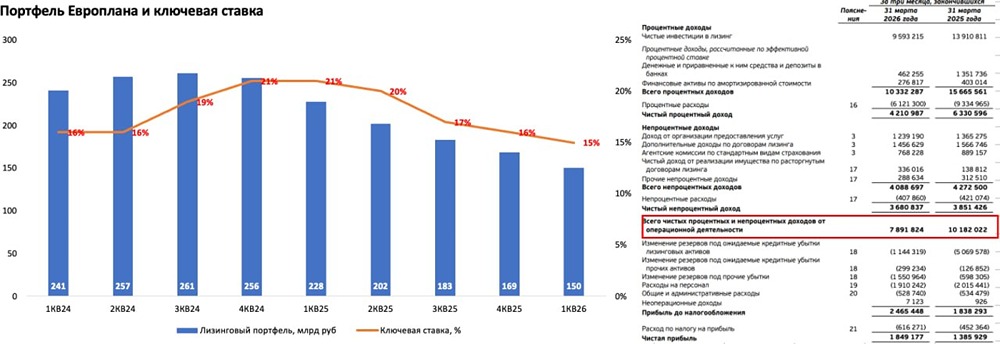

Мнение: Газпромбанк Инвестиции Компания «Европлан» опубликовала отчёт о финансовой деятельности в соответствии с МСФО за 2024 год. Несмотря на трудности на рынке лизинга из-за роста ставки, компания сумела нарастить чистую прибыль на 1%, до 14,9 млрд рублей. Без учета разового фактора в виде отложенного налога на прибыль рост чистой прибыли составил 16% год к году. 💯 Главные цифры 🔹 Процентные доходы выросли на 44,7%, достигнув 25,6 млрд рублей. Данному росту способствовало увеличение доходов от чистых инвестиций в лизинг на 53,5% на фоне роста лизингового портфеля на 11% до уровня 256 млрд рублей. 🔹 Процентные расходы прибавили 67,6%, продемонстрировав опережающую динамику роста как над доходами от чистых инвестиций в лизинг, так и над совокупным ростом процентных доходов на фоне высокой ключевой ставки Банка России. 🔹 Чистые непроцентные доходы составили 15,9 млрд рублей, увеличившись на 24,4% и составив 6,5% от среднего лизингового портфеля компании за 2024 год. Вместе с договором лизинга Европлан предлагает до пяти различных услуг своим клиентам, что позитивно сказывается на росте показателя непроцентных доходов. 🔹 Компания существенно нарастила резервы под ожидаемые убытки: с 2,3 млрд рублей в 2023 году до 9,1 млрд рублей в 2024 году, — что отражает условия макроэкономической среды для бизнеса. Стоимость риска по итогам 2024 года составила 3,4%. При этом резервы созданы с избытком, превышающим 30% от реальных значений. 🔹 Расходы на персонал выросли на 16,2%, до 8,6 млрд рублей, что ниже среднего значения по стране (18% в 2024 году). Компания увеличила штат до 3117 человек, при этом рост средней заработной платы составил всего 1,3% в прошлом году. 🔹 Чистая прибыль за 2024 год увеличилась на 1%, достигнув 14,9 млрд рублей, на фоне единовременного эффекта от пересчета отложенного налога на прибыль в размере 2,3 млрд рублей. Чистая прибыль без данного эффекта составила 17,2 млрд рублей, продемонстрировав рост на 16% к уровню предыдущего года. 🔹 Рентабельность собственного капитала составила 31,3% при рентабельности активов на уровне 5,3%. 🧠 Наше мнение 📈 Европлан продемонстрировал рост бизнеса, несмотря на негативную макроэкономическую среду, которая оказывает особенно негативное влияние на рынок лизинга, характеризующийся ярко выраженной проциклической компонентой. В целом результаты компании за 2024 год соответствуют нашим ожиданиям. 📊 Мы ожидаем дальнейшего негативного влияния жесткой денежно-кредитной политики Банка России на выдачу лизинга новым клиентам Европлана, что будет способствовать снижению темпов роста бизнеса в 2025 году. В то же время на фоне замедления роста лизингового портфеля руководство компании может прибегнуть к увеличению нормы выплаты дивидендов выше 50% от чистой прибыли. Ожидаем, что дивиденд за второе полугодие 2024 года составит 40 рублей на акцию, или 5,2% дивидендной доходности. 🔺 Еще одним негативным фактором для Европлана может стать увеличение нормы резервирования в 2025 году, которая, по нашим оценкам, в четвертом квартале 2024 года достигла 6%. В случае стабилизации ситуации резервы могут быть распущены, что может оказать благотворное воздействие на будущую прибыль компании. 👉 В дальнейшем, как мы полагаем, Европлан может стать одним из главных бенефициаров при переходе Банка России на смягчение денежно-кредитной политики. Продолжаем считать акции Европлана инвестиционно привлекательными для долгосрочного инвестора. Источник: t.me/gpb_investments [Не является индивидуальной инвестиционной рекомендацией] В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ