![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

ЕвроТранс: грозит ли компании дефолт на фоне судебных исков и блокировки счетов?

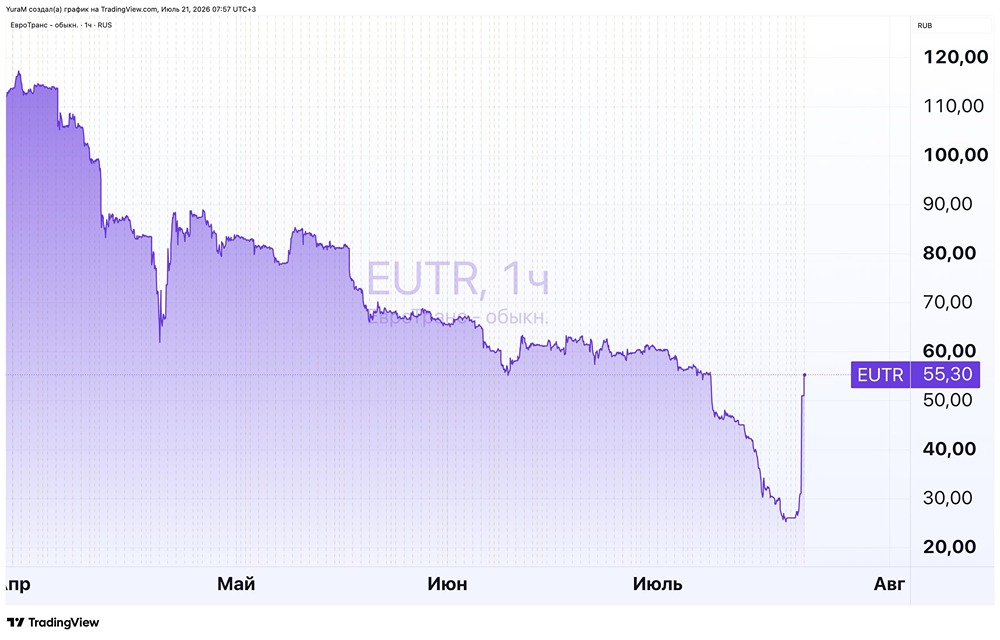

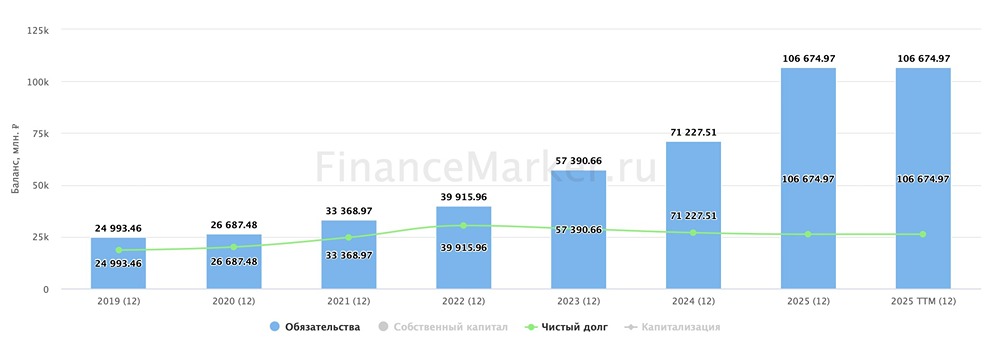

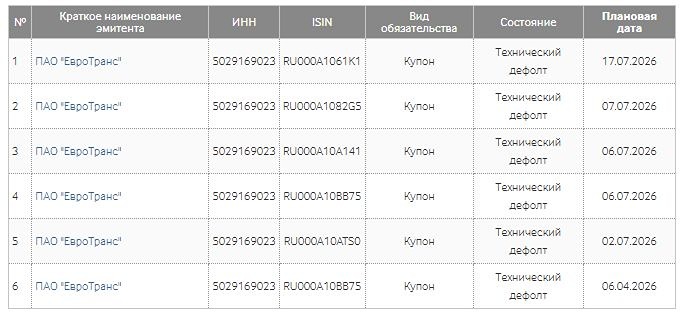

Что происходит вокруг «ЕвроТранса»? Иски и блокировка счетов Ситуация вокруг ПАО «ЕвроТранс» (оператор сети АЗС «Трасса») за последние две недели вызывает оживленные обсуждения на российском долговом рынке. Блокировка счетов, судебные иски и проблемы с размещением облигаций привели к резкому падению котировок. Давайте разберёмся, что же произошло. Хронология событий 20 февраля ФНС заблокировала счета «ЕвроТранса» из-за долга в 223 млн рублей. Для бизнеса это небольшая сумма — менее 1% годовой выручки, но на рынок она повлияла сильно. Блокировка совпала с периодом выплаты купонов по облигациям, вызвав опасения инвесторов о техническом дефолте. Позже ограничения по счетам были сняты, но часть купонных выплат компания всё же осуществила. 24 февраля котировки облигаций рухнули на 6–20%. Например, выпуск БО-001Р-04 упал до 800 рублей, а доходность некоторых бумаг превысила 50%. Параллельно начали накапливаться судебные дела. С начала года в картотеке арбитражных дел появились несколько исков. Крупнейшие из них: ➥ 2 февраля — иск от трейдера «Алгоритм Топливный Интегратор» на 500 млн рублей. ➥ 3 марта — иск от АО «Айсорс» на 331 млн рублей. ➥ 5 марта — иск от «Руссойл 24» на 142 млн рублей. Кроме того, в конце января компания не смогла полностью разместить новый выпуск облигаций, собрав только 0,5 из запланированных 2,5 млрд рублей. Это уже свидетельствовало о потере доверия инвесторов. Иск на 3 млрд от структуры холдинга 4 марта ООО «Фьюел Менеджмент АЗС» подало иск на 3 млрд рублей против ПАО «ЕвроТранс» и его дочерней структуры «Трасса ГСМ». Удивительно, но эта компания-истец связана с самим холдингом и является ключевым оптовым покупателем топлива внутри группы. Параллельно МФК «Фордевинд» требует признать банкротом «Фьюел Менеджмент АЗС». Важно отметить, что в 2023 году «ЕвроТранс» уже инициировал банкротство предыдущей структуры с похожим названием, после чего было создано нынешнее ООО. Теперь эта дочерняя компания судится с материнской. Это выглядит как системная история с перекладыванием долгов и реорганизациями. Общий объём претензий Если сложить все известные требования, получается около 4 млрд рублей. Для сравнения, чистая прибыль компании за 2024 год составила 5,5 млрд рублей, а за первое полугодие 2025 года — 3,2 млрд рублей. Реакция рейтинговых агентств На фоне судебных новостей рейтинговое агентство «Эксперт РА» перевело рейтинг компании в статус «под наблюдением», что означает возможность рейтинговых действий в ближайшее время. Что происходит с бизнесом? Несмотря на все новости, фундаментальные показатели компании выглядят сильными: - Ожидаемая EBITDA на 2025 год — около 24 млрд рублей. - Чистый долг к EBITDA составляет 2,4 раза. Это говорит о том, что кризис скорее связан с ликвидностью и доверием, чем с проблемами самого бизнеса. Однако при отрицательном свободном денежном потоке, который компания демонстрирует последние годы, грань между кризисом доверия и реальным кризисом ликвидности становится очень тонкой. ❗️ Главный риск для облигаций Основные проблемы сейчас — это ликвидность и коммуникация. Ухудшение доверия может закрыть для компании рынок рефинансирования, а в 2026 году ей предстоит погасить и амортизировать примерно 4,8 млрд рублей. Итог Пока речь идет не о дефолте, а о сочетании нескольких факторов: ➥ Блокировка счетов. ➥ Судебные претензии. ➥ Внутренние конфликты в структуре холдинга. ➥ Падение доверия инвесторов. ‼️ Важно следить за двумя вещами: 1. Как компания урегулирует налоговый вопрос. 2. Чем закончатся крупные судебные разбирательства. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: ОБЛИГАЦИИ | SC

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ