![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

Как рост выручки и EBITDA у Евротранса влияет на его финансовую устойчивость?

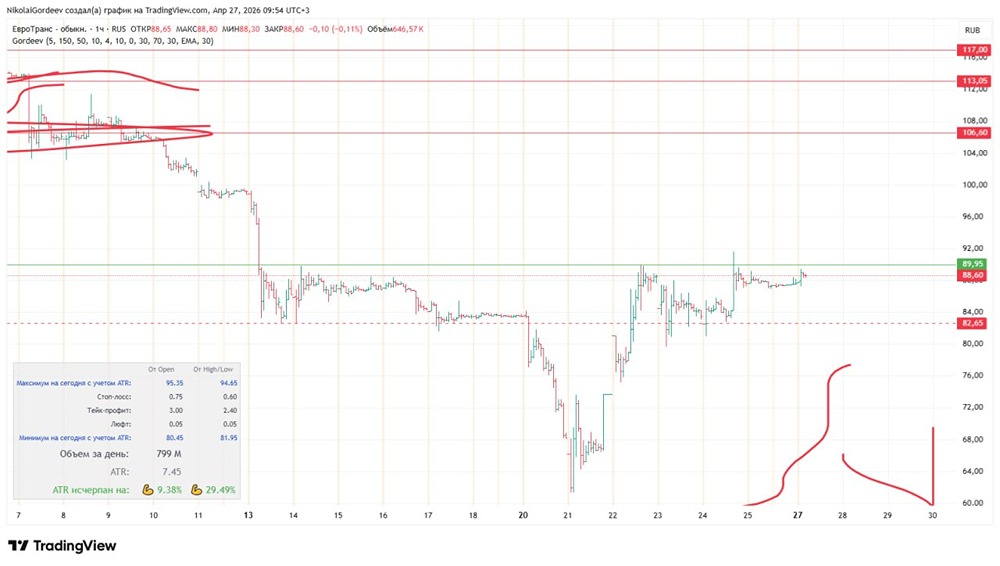

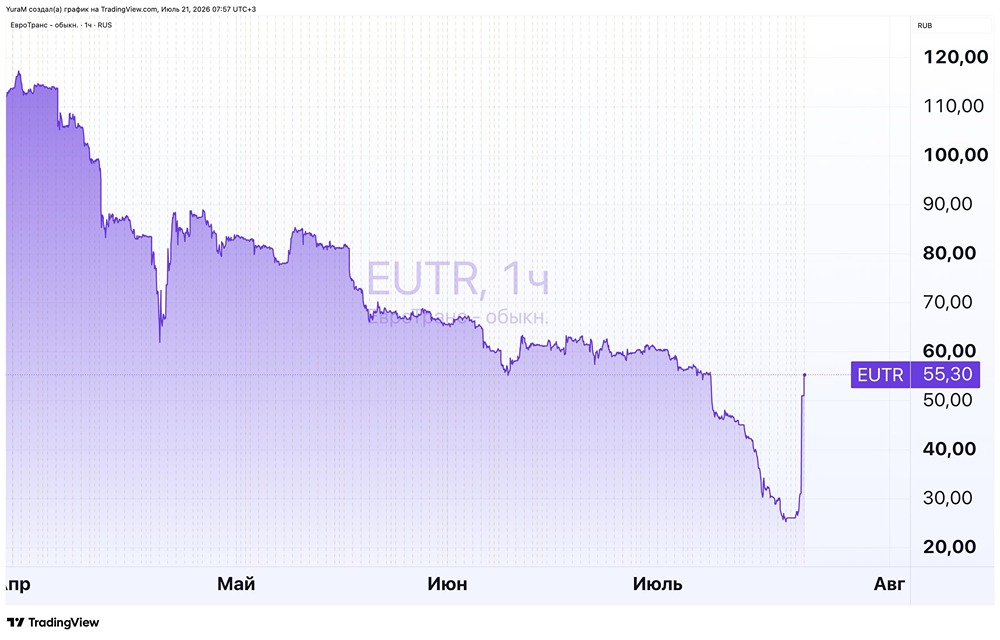

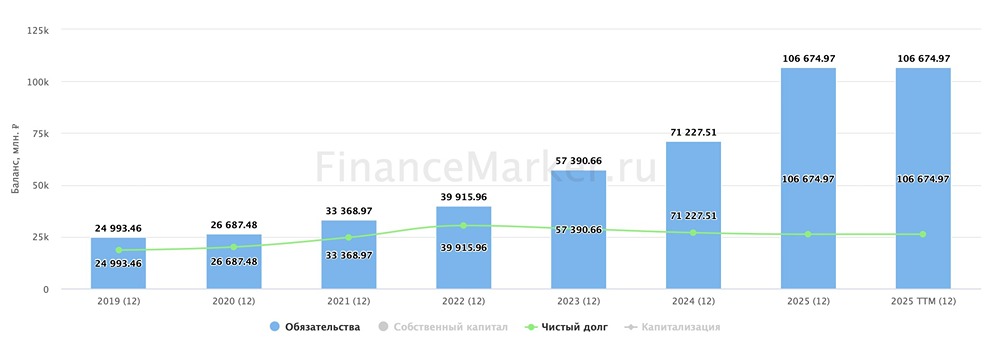

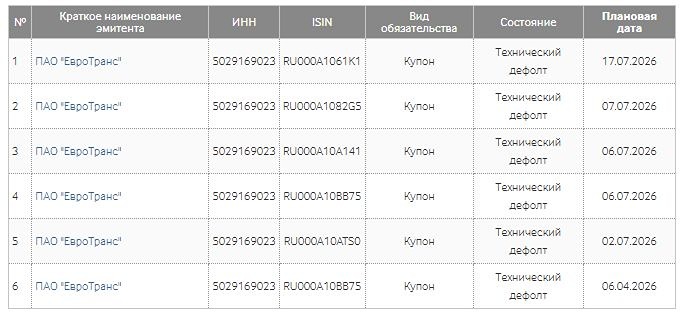

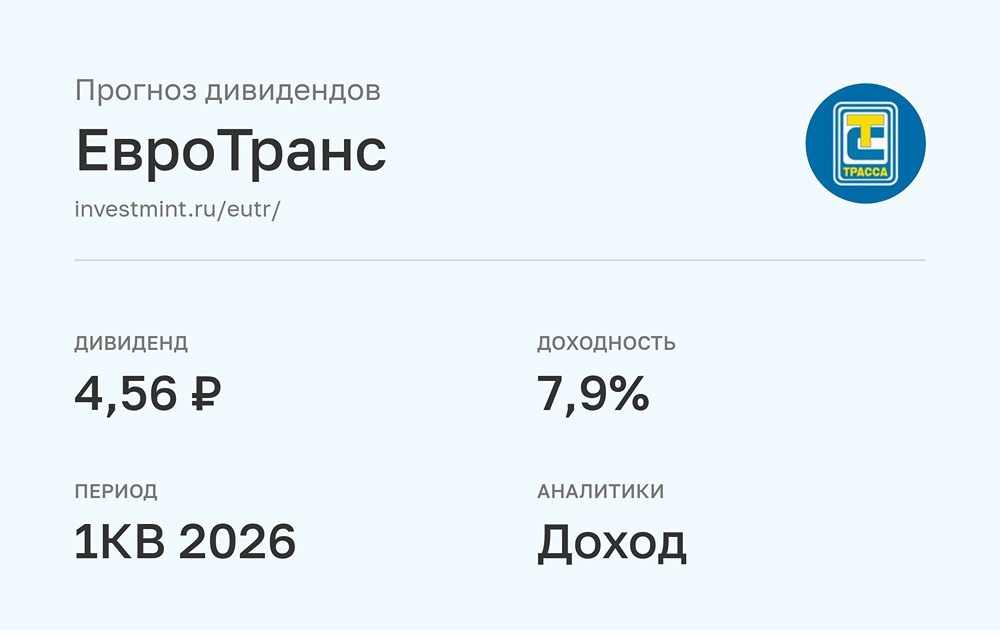

"Хороним дальше?" Надеюсь, через год-два добрые люди вспомнят меня с благодарностью за то, что я посоветовал вам инвестировать в высокодоходные акции и облигации, когда весь рынок был настроен негативно. Отчет за первое полугодие 2025 года: 🔸 Выручка увеличилась на 30,2% по сравнению с прошлым годом и достигла 107,1 млрд рублей. Ebitda выросла на 49,4% до 10,6 млрд рублей. Благодаря тому, что рост себестоимости немного отставал от роста выручки (на 2%), рентабельность компании за полугодие увеличилась с 8,6% до 10%. В сочетании с ростом выручки это значительно повлияло на прибыль. Ebitda от розничных продаж на АЗС увеличилась на 23% до 2,4 млрд рублей, а оптовые продажи выросли на 59%. Это важно, учитывая, что розничная маржа бензина стала отрицательной. Евротранс получает больше доходов от оптовых продаж, а цены на опт растут. Сегодня компания покупает топливо по одной цене, а завтра продает его дороже. Отчет за третий квартал обещает быть отличным. 🔸 Чистая прибыль выросла на 45% до 3,2 млрд рублей. Даже несмотря на то, что процентные расходы увеличились на 51,9%, такой рост прибыли все равно впечатляет. Это превзошло мои ожидания. Я ожидал, что прибыль останется на прежнем уровне. Особенно привлекательно то, что в будущем процентные расходы могут сократиться или стабилизироваться. В июне Центральный банк снизил ставку на 2%, и, вероятно, сегодня это повторится. Половина долгов Евротранса привязана к ключевой ставке ЦБ. Эти изменения отразятся только в будущих отчетах. 🔸 Компания активно наращивает долг, не стесняясь в средствах. Чистый долг с учетом аренды вырос на 26% за полгода и достиг 57,4 млрд рублей. Соотношение чистого долга к Ebitda увеличилось с 2,7x в 2024 году до 2,8x в текущем периоде. Рост долга вызывает беспокойство, но увеличение прибыли оправдывает действия менеджмента. 🔸 Операционный денежный поток сократился в 6 раз до 1,9 млрд рублей из-за значительного увеличения запасов нефтепродуктов. Хотя технически эти запасы должны стоить дороже, и ликвидность товара на высоком уровне, снижение операционного денежного потока не является проблемой. 🔸 Однако сохранение капитальных затрат на уровне 8,4 млрд рублей приводит к отрицательному свободному денежному потоку и вынуждает компанию брать кредиты для финансирования развития. С этой точки зрения выплата дивидендов может навредить компании. Похоже, что менеджмент (который также является топ-акционерами) попал в ловушку своих обещаний о возврате 10%+ на вложенный капитал для участников IPO и стремится выплачивать дивиденды выше 25 рублей. 🔸 По итогам второго квартала совет директоров рекомендовал выплатить 8,18 рублей на акцию, что за первое полугодие 2025 года составит в сумме 11,18 рублей или 7,9% дивидендной доходности. Это обойдется Евротрансу в 1,8 млрд рублей с выплатой 55%. Согласно дивидендной политике, минимальный уровень выплат составляет 40%. В этом году я ожидаю около 29 рублей дивидендов, что даст дивидендную доходность 20,4%. В денежном выражении это будет 4,6 млрд рублей, что не кажется большой суммой на фоне текущего долга и Ebitda. 🔸 Мультипликаторы ТТМ: EV/Ebitda — 3,9х, P/E — 3,5x, P/S — 0,11x, P/B — 0,79x. Я ожидаю улучшения этих показателей в будущем благодаря росту компании и снижению процентной нагрузки на прибыль. Однако, учитывая темпы, с которыми компания наращивает долг, можно спорить о снижении процентных расходов. Тем не менее, пока Ebitda превышает процентные платежи более чем в 2 раза, компания находится в хорошем положении. 🔸 Я считаю, что через год мы сможем увидеть цену в 250 рублей, а через два года — выкуп акций по 350 рублей. Компания планирует выкупить 20 млн акций, что составляет 39% free float. Некоторые сомневаются в возможности выкупа, но для Евротранса это всего лишь 7 млрд рублей — на тот момент это будет квартальная Ebitda. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: https://i.mondiara.com/i/c/MAKLER

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР