![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

Стоит ли инвестировать в акции «Евротранс» при высоких рисках?

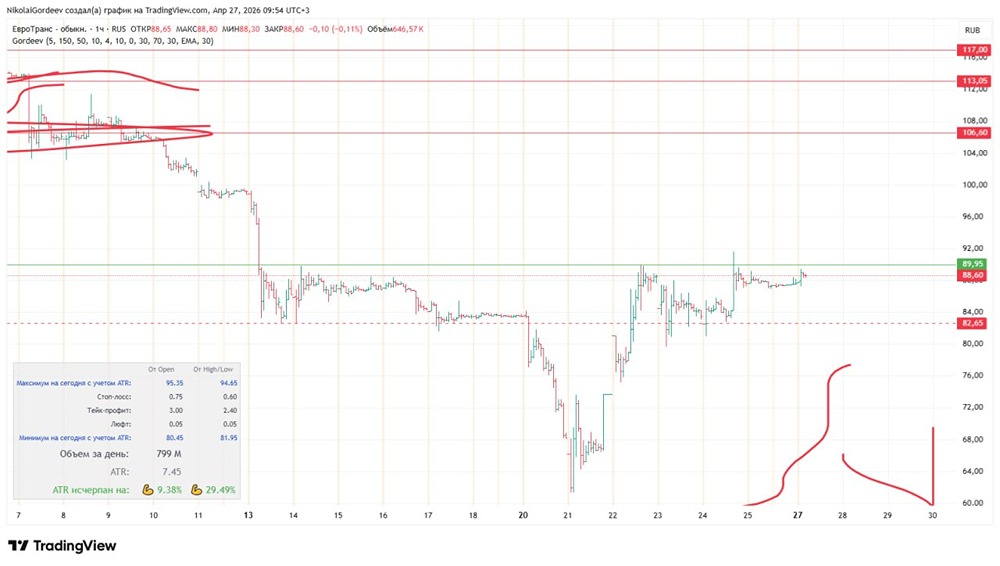

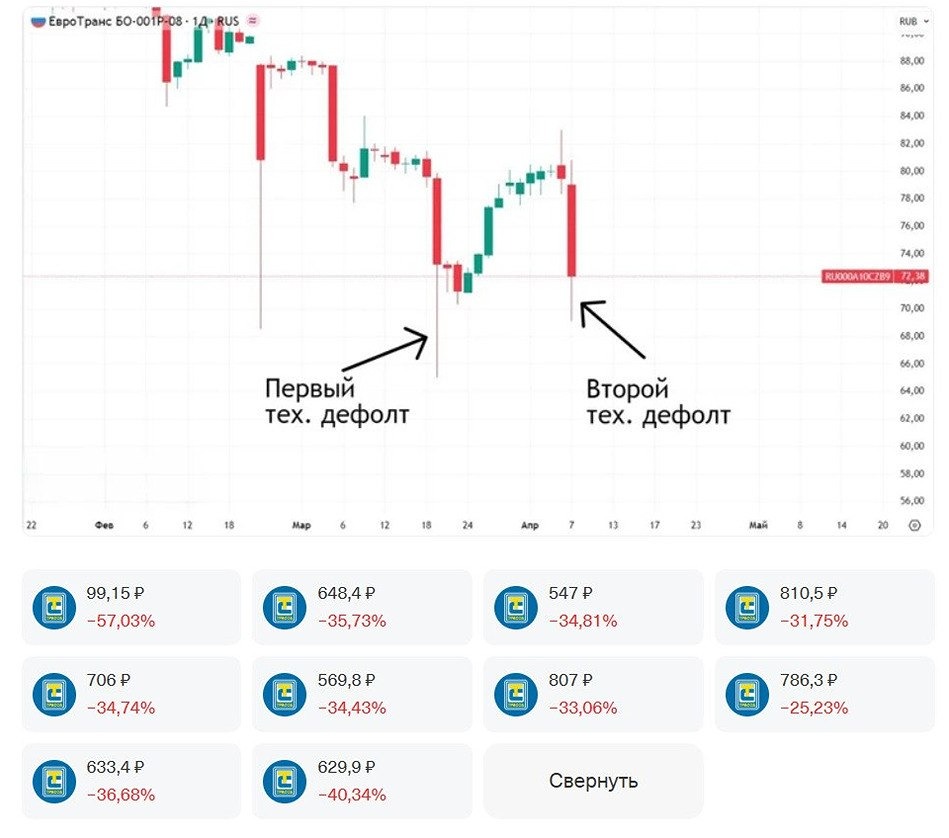

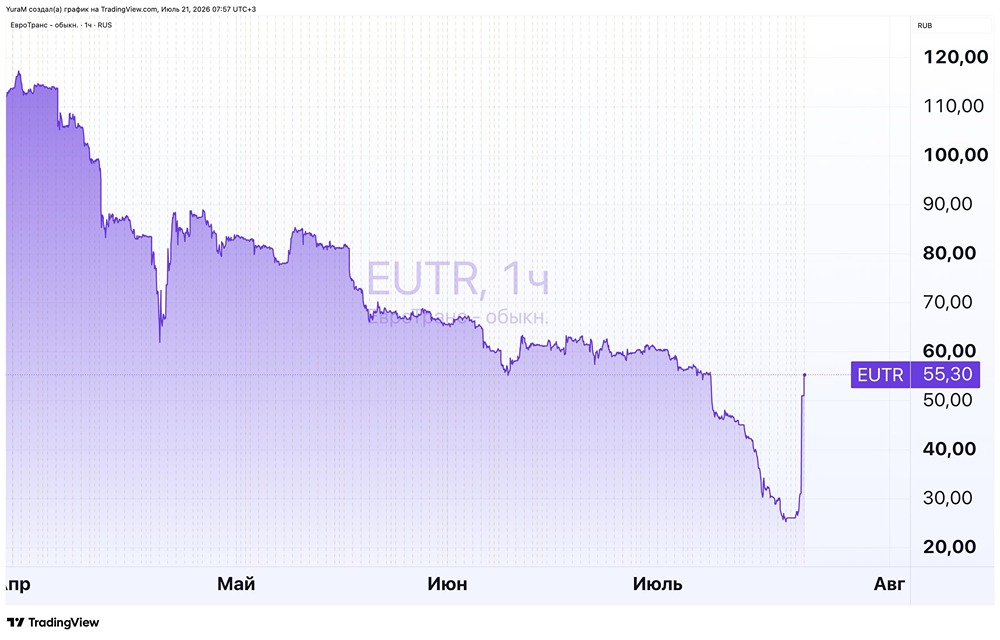

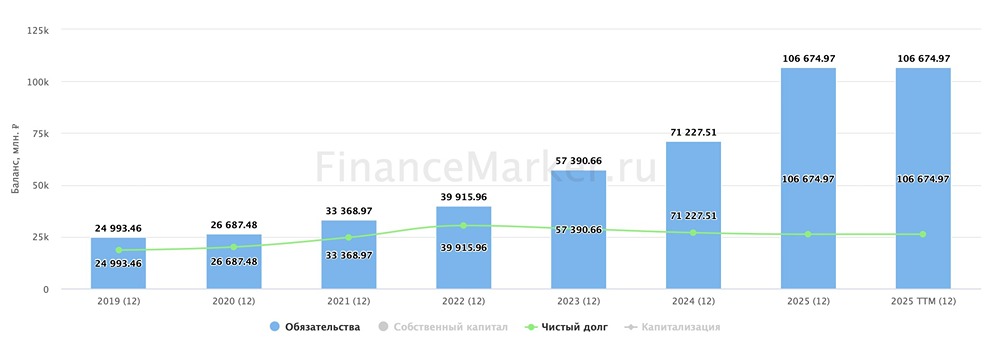

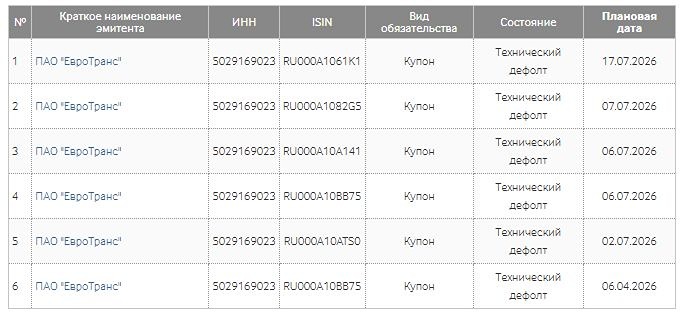

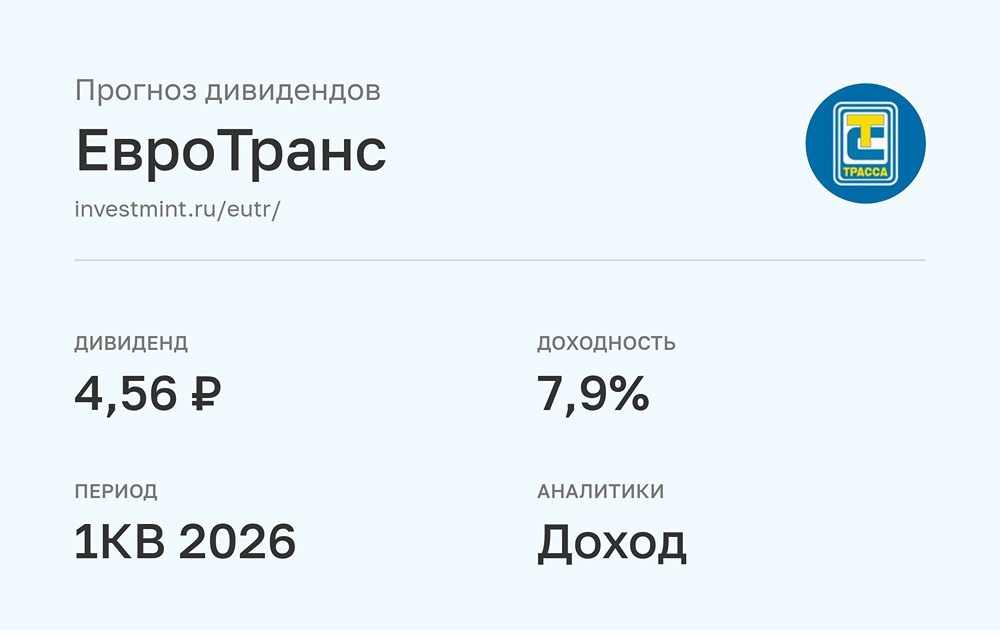

Евротранс: вывод денег через дивиденды продолжается Оператор АЗС опубликовал отчет за первое полугодие 2025 года: ▫️ Выручка: 107 млрд ₽ ▫️ EBITDA: 10,6 млрд ₽ ▫️ Чистая прибыль: 3,2 млрд ₽ 🔹 Большая часть выручки приходится на оптовые продажи с низкой рентабельностью (8% по EBITDA). Доля розницы не увеличилась. Основной фактор — рост цен на топливо. Сеть АЗС развивается медленно: всего пара новых заправок за полугодие. 🔹 Высокие темпы роста объясняются операционным рычагом. Компания имеет слабую эффективность, и небольшое увеличение выручки может значительно повысить прибыль. Однако финансовый поток (FCF) традиционно отрицательный, на этот раз — на 6,7 млрд ₽. 🔹 Капзатраты не изменились, но долг вырос на 60%. Куда уходят деньги? Займы идут на рефинансирование старых долгов и выплату дивидендов. Запасы нефтепродуктов увеличились на 7 млрд ₽. Возможно, готовились к пиковому сезону и сейчас продадут их дороже. Но это ослабляет денежные потоки и затрудняет погашение долгов. 🔹 Дивиденды щедрые: после 3 ₽ за первый квартал рекомендовали 8,18 ₽ за второй квартал. Это около 1,3 млрд ₽, которые выплатят в октябре. За полгода компания взяла 20 млрд ₽ займов, но уже потратила их. Остаток кэша — 200 млн ₽. Пойдут за новыми долгами. 🔹 Мы неоднократно предупреждали: в бизнесе много темных пятен, а щедрые дивиденды платятся в долг. Высокая прибыль может быть искусственно завышена: реальные деньги поступают через привлечение долга. Менеджмент работает на продажу и активно снижает долю компании на рынке. Нет сомнений, что во втором полугодии и в 2026 году компания увеличит долг, продолжая строить по полторы заправки за полугодие. ❗️ На рынке есть менее рискованные эмитенты с лучшей доходностью, например, Транснефть и МТС. Инвестировать в Евротранс — агрессивная идея, основанная на надежде, что руководство продолжит выплачивать неплохие дивиденды (13-15%). Но это не может продолжаться вечно: баланс компании уже трещит по швам. 🔹 Кредиты превышают капитализацию. Есть сторонники компании, которые верят менеджменту, продающему акции, и обещают их выкупить в 2027 году. Мы считаем облигации и акции компании рискованными активами, от которых стоит держаться подальше. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР