![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

Что происходит с компанией ЕвроТранс (EUTR)?

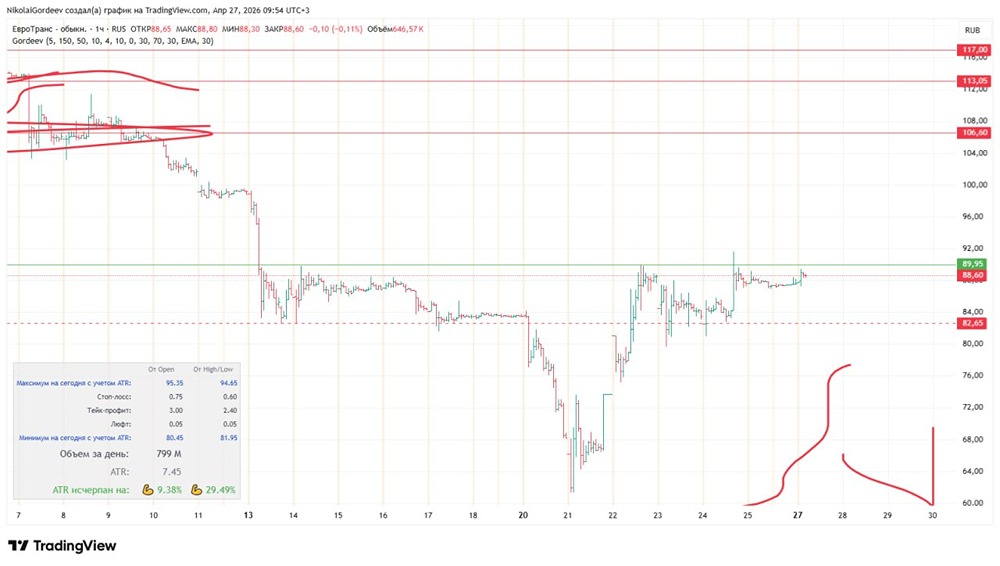

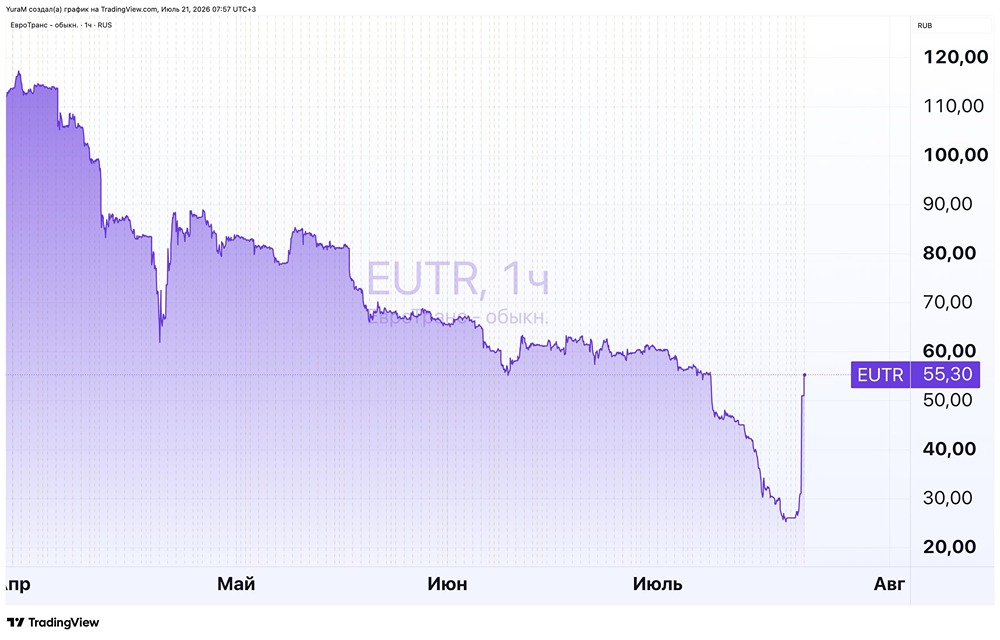

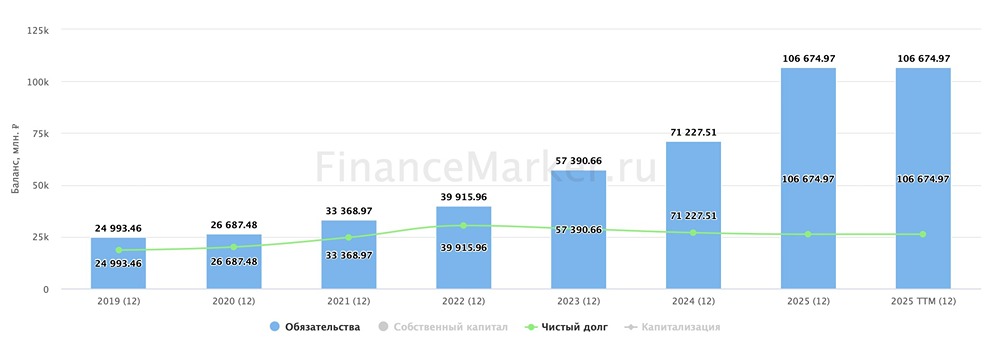

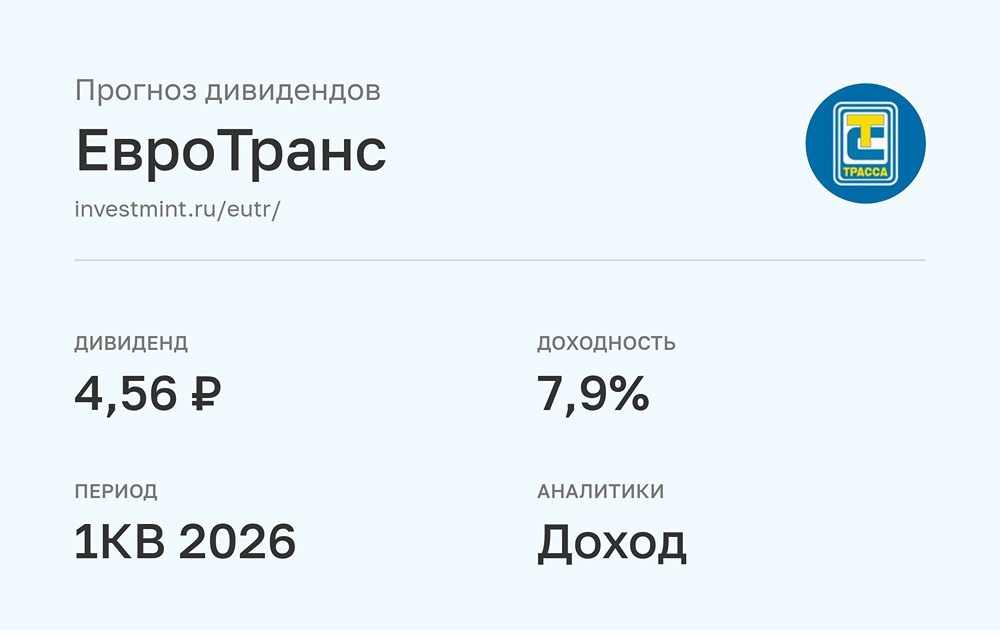

▫️Капитализация: 20,3 млрд ₽ (127,3р за акцию) ▫️Выручка 2024: 186,2 млрд ₽ (+47% г/г) ▫️Опер. прибыль: 13,4 млрд ₽ (+35% г/г) ▫️Чистая прибыль: 5,5 млрд р (+7% г/г) ▫️P/E 2024: 3,7 ▫️P/B: 0,63 ▫️fwd дивиденды 2024: 20,3% ✅ 2024й год компания завершила, в целом, лучше ожиданий, прилично нарастив выручку. Однако, из-за роста % расходов на 66% г/г, прибыль выросла не так сильно. 👆 Чистый долг компании с учетом обязательств по аренде вырос до 45,4 млрд р (ND/EBITDA = 2,7). Долговая нагрузка существенная, но некритичная. В 2025м году она, конечно, будет прилично давить на прибыль, но уже в следующем году, по мере ожидаемого снижения ставки, мы можем увидеть приличный рост чистой прибыли. ✅ Евротранс выплатил относительно большие дивиденды за 9м2024 года (10,8 р на акцию). Есть все шансы, что будет объявлен еще и финальный дивиденд в размере 15 р на акцию. Общая див. доходность получится около 20,3% к текущей цене акций (распределение 75% прибыли по МСФО). 📊 Компания публикует свои планы по развитию. Ожидается, что 1/3 EBITDA к 2032 году будет формироваться за счет продаж электричества (зарядка электромобилей), еще 30% будут приносить магазины и кафе (так как клиенты будут ждать, пока автомобили зарядятся), а оставшаяся часть - это продажи топлива оптом и в розницу. ℹ️ Ранее акционерами был объявлен выкуп 20 млн акций компании через три года — в августе 2027 года по 350 р за акцию. Это приятный бонус для акционеров, но, учитывая объем выкупа, все акции продать по оферте вряд ли получится. ❗️Рост выручки пришелся в основном на оптовый сегмент и торговлю сопутствующими товарами и услугами. Сама компания ожидает, что опт к 2032 году прилично снизится в объемах, выручке и EBITDA, поэтому диверсифицирует источники дохода – выручка растет не только за счет продажи топлива, но и благодаря развитию сопутствующих услуг. Вывод: В целом, у компании всё хорошо, внимания требует долговая нагрузка. Планируется выплата финальных дивидендов за 2024й год. Дальнейший успех зависит от снижения ставки к концу 2025 года и роста прибыли за счет сокращения % расходов. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: https://t.me/taurenin

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

[mondiara.com](https://mondiara.com/communities?open=community-1030&pinned=community-21) - российская бесплатная социальная сеть для трейдеров и инвесторов. И не только. Сделано людьми. Для людей.