![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

Обзор и разбор отчёта компании «Евротранс»

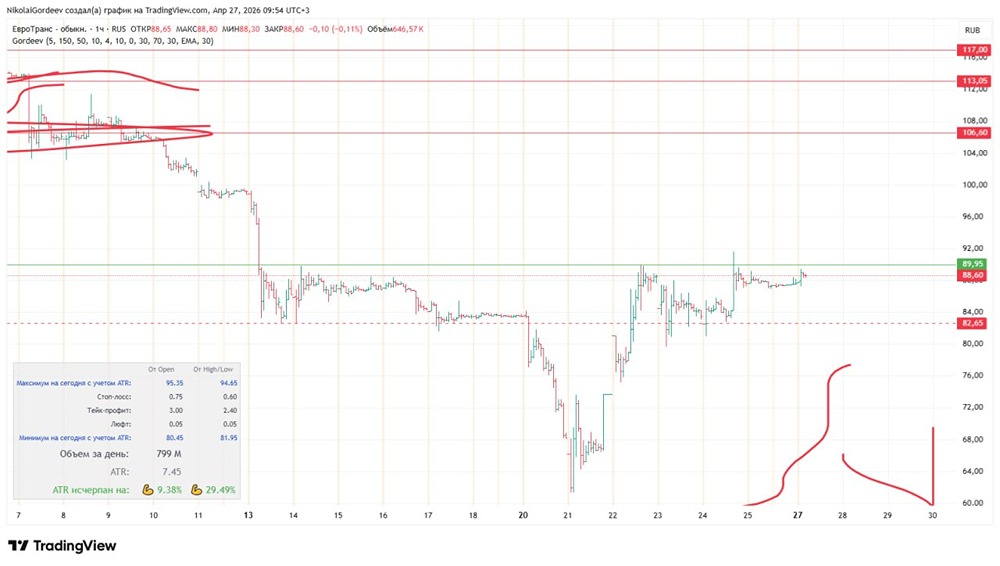

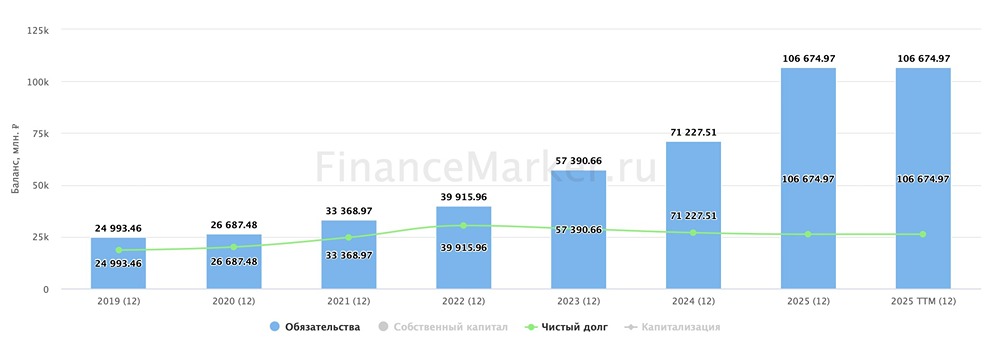

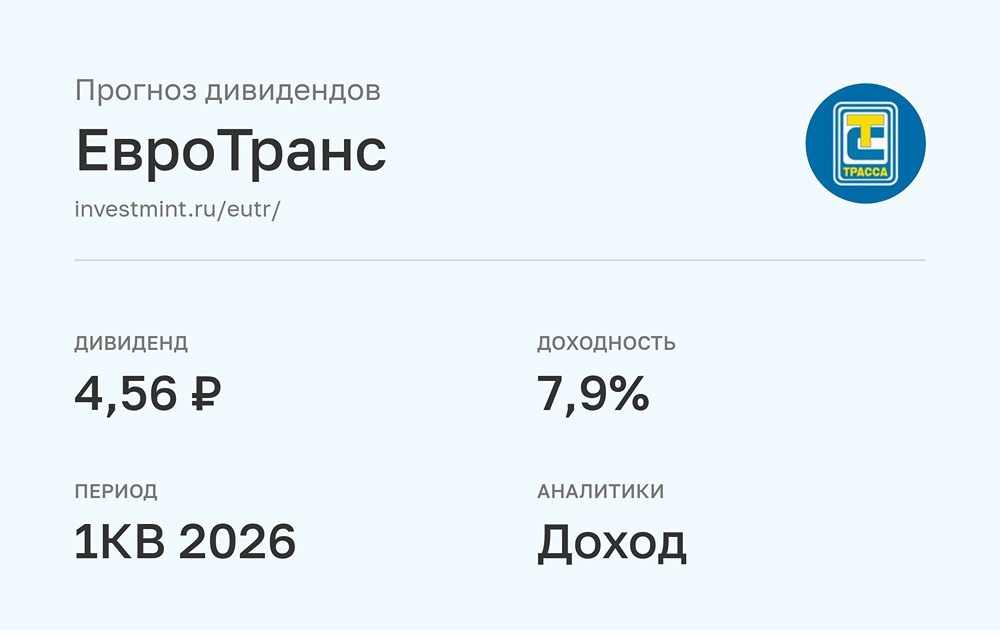

Разбор отчёта Евротранс увеличил выручку на 46.9% г/г, ебитда на 37.7% и чистую прибыль на 7.3%. В целом цифры почти совпадают с тем, что предварительно объявил Олег Алексеенков. Как говорил ранее, даже удивительно, что они смогли удержать ЧП выше прошлого года, ведь большая часть долга у них по плавающим ставкам. Netdebt/ebitda насчитал 2.6х с учетом аренды. На ЧП в 1п25 давление должно усилиться со стороны финансовых расходов, но посмотрим чем ответит бизнес. Запас прочности большой - покрытие процентов 2,4х. Ждем финальный дивиденд 15 рублей. В сумме за 2024 год будет выплачено 28.3 рубля с пэйаутом 81%. Вижу большой потенциал к восстановлению котировок до цены ИПО и выше в следующие пару лет. Источник: https://t.me/+_-ax8S769hwwZjMy

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ