![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

Дивидендная политика Ростелекома: новые правила и прогноз на 2026 год

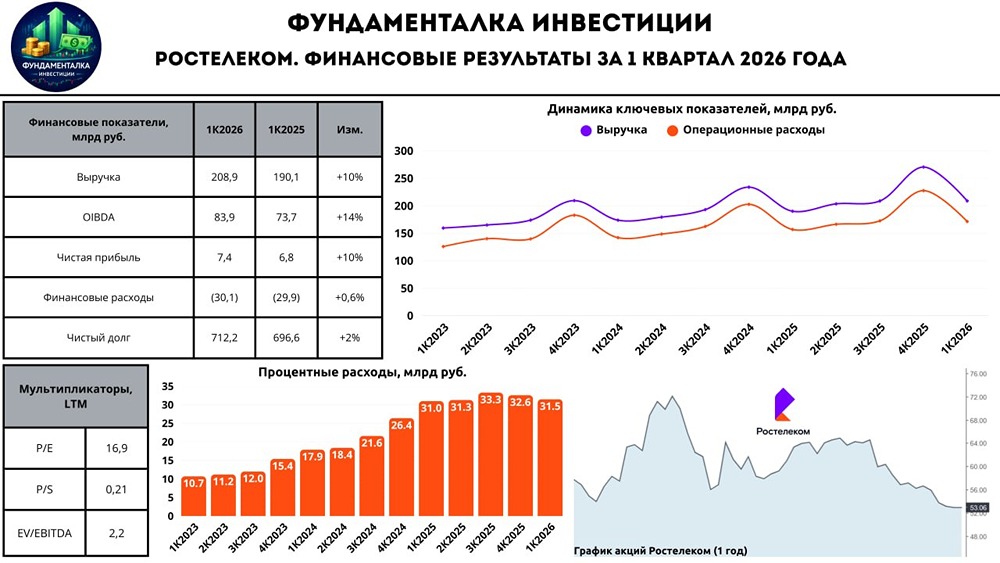

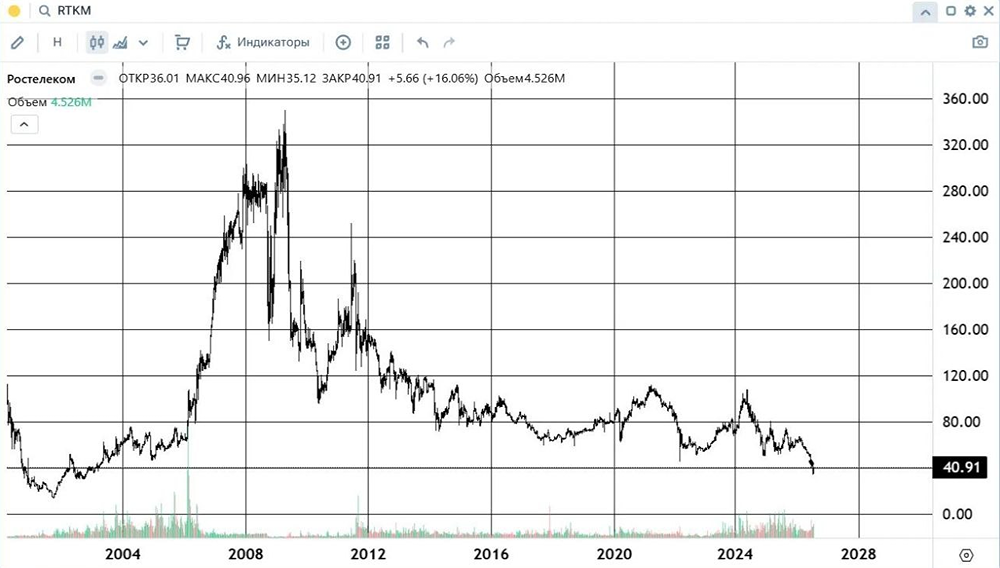

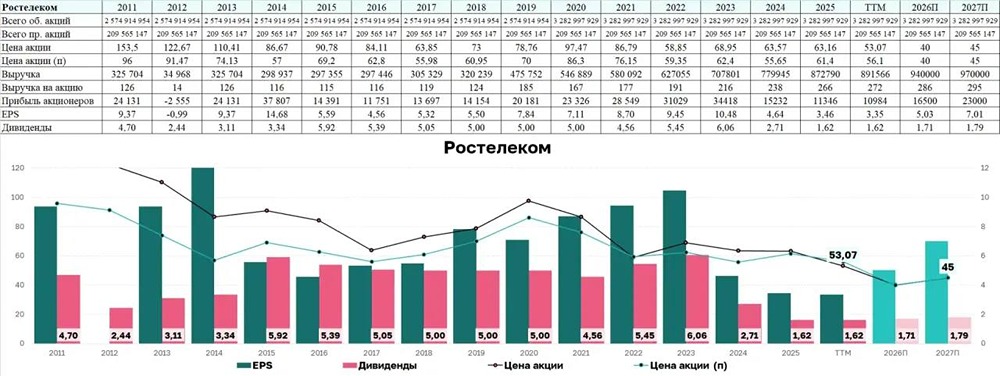

Ростелеком — ведущий российский провайдер цифровых услуг. Финансовые показатели Выручка: - 2021: 580,1 млрд ₽ (+6,1% год к году) - 2022: 627,1 млрд ₽ (+8,1% год к году) - 2023: 707,8 млрд ₽ (+12,9% год к году) - 2024: 780 млрд ₽ (+10,2% год к году) - 2025: 872,8 млрд ₽ (+11,9% год к году) Чистая прибыль: - 2021: 28,5 млрд ₽ (+22,3% год к году) - 2022: 31 млрд ₽ (+8,8% год к году) - 2023: 34,4 млрд ₽ (+11% год к году) - 2024: 15,2 млрд ₽ (-55,8% год к году) - 2025: 11,34 млрд ₽ (-25,4% год к году) Мультипликаторы и модель DCF - P/E: 18,7 (среднее значение 14,3) - EV/EBITDA: 2,29 (среднее значение 4,2) - P/S: 0,24 (среднее значение 0,57) - ROE: 5,1% (среднее значение 7,4%) - PEG: >1 (переоценена) - Долг/EBITDA: 1,65 (среднее значение 2,4) - Модель DCF: 81₽ Ожидаемая годовая доходность: 17,7% Вывод: На основе мультипликаторов, финансовых показателей и перспектив, компания оценивается справедливо. Дивиденды Ростелекома - 2021: 4,56₽ (-8,8% год к году) - 2022: 5,4465₽ (+19,4% год к году) - 2023: 6,06₽ (+11,3% год к году) - 2024: 2,71₽ (-55,3% год к году) Дивиденды за 2024 год составили 3,7% или 2,71₽. Впервые за 10 лет дивиденды на привилегированные и обыкновенные акции отличались. Дивиденды на префы за 2024 год составили 6,25₽ против 2,71₽ по обыкновенным акциям. Прогноз дивидендов за 2025 год: 1,6-2,8₽ В лучшем случае дивидендная доходность за 2025 год составит 4,7%. Дивиденды по итогам 2025 года по привилегированным и обыкновенным акциям вновь будут одинаковыми. Прибыль по РСБУ не превысит прибыль по МСФО. В 2024 году это было разовое явление. Дивиденды Ростелекома по модели Гордона: - Темпы роста в год: 1% - Теоретическая стоимость актива: 57₽ (на 5% ниже текущей стоимости). Новая дивидендная политика (2025-2027): Компания планирует выплачивать не менее 50% от чистой прибыли МСФО. Итоги по Ростелекому По итогам 2025 года выручка выросла на 12% до 873 млрд ₽. Основные источники роста — цифровые сервисы (дата-центры, информационная безопасность) и оптовые услуги (VPN, инфраструктурные сервисы). Главный сегмент бизнеса (мобильная связь) вырос всего на 9%. В планах компании достичь выручки в 1 трлн ₽ к концу года, что означает рост на 14,5%. Для такого бизнеса это неплохой результат. Основная проблема — долг. Чистый долг на конец прошлого года составил 689,6 млрд ₽. Почти половина долга привлечена под плавающую ставку, зависящую от ключевой ставки ЦБ. Снижение ключевой ставки приведет к уменьшению процентных расходов и увеличению прибыли. Выводы: - В 2024 году ожидается рост прибыли на фоне снижения расходов. - Оценка компании снизится до 10 годовых прибылей, а дивидендная доходность составит 7-9%. - Интерес к компании невысок из-за низкой доходности по сравнению с другими активами. Драйверы роста: В среднесрочной перспективе основным драйвером роста останется IPO дочерних компаний, в частности, после успешного IPO «Базиса». Однако сильного роста под эти события ожидать не стоит. Несмотря на успешный рост «Базиса» на 31% после IPO, это не оказало значительного влияния на Ростелеком. Итоговая оценка: Ростелеком оценивается нейтрально. Несмотря на наличие драйверов роста, акции остаются недооцененными на 2%. Справедливая цена: 61₽ Рыночная цена: 59,8₽ Последний отчет: 26 февраля 2026 Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ