![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

Ростелеком: стоит ли покупать акции после отчета за 3 квартал 2025?

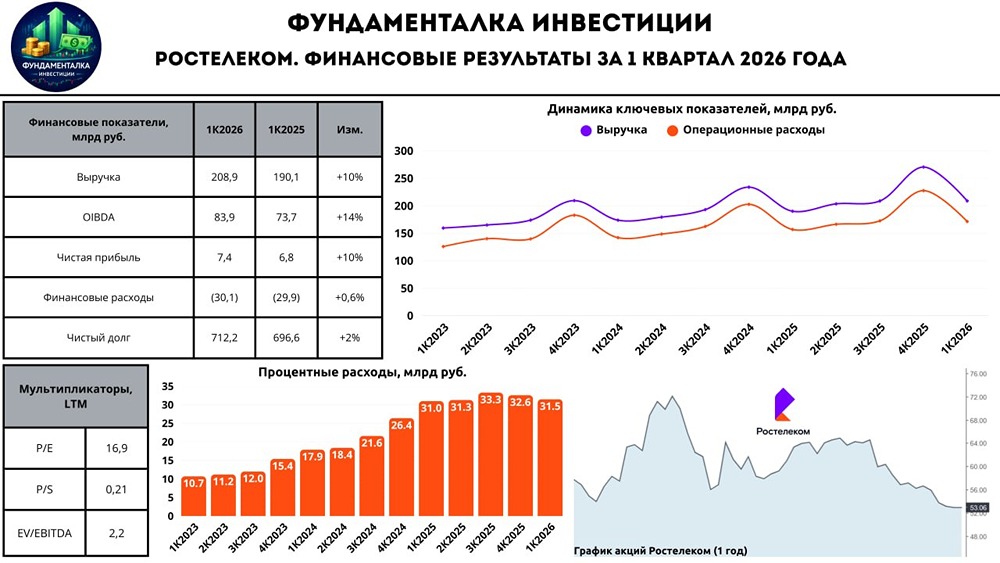

Обзор Ростелекома: начало разворота Ростелеком опубликовал отчет за третий квартал. Рассмотрим результаты компании. Выручка: - 3 квартал 2025 года: 203,5 млрд руб. (+8,1%) - Темпы роста замедлились. - 1 квартал 2025 года: 190,1 млрд руб. (+9,4%) - 2 квартал 2025 года: 203,5 млрд руб. (+13,5%) В сегменте «Цифровые сервисы» динамика роста составила +6,4%, что меньше, чем в предыдущие кварталы. Чистая прибыль: - 3 квартал 2025 года: 5,8 млрд руб. (-13,8%) - 1 квартал 2025 года: 4,6 млрд руб. (-62,1%) - 2 квартал 2025 года: 5,6 млрд руб. (-48,5%) Несмотря на снижение, темпы падения замедляются. Это происходит благодаря росту операционной прибыли и снижению процентных расходов. Процентные расходы: - Во 2 квартале 2025 года сальдо составило -29,6 млрд руб. - В 3 квартале 2025 года: -28,8 млрд руб. Снижение ставки обслуживания долга идет медленнее, чем хотелось бы. Общий размер долга растет, что частично компенсирует положительный эффект снижения ключевой ставки. Чистый долг: - Вырос с 574,5 до 598,2 млрд руб. Проблема Ростелекома: Отрицательный свободный денежный поток (-15,8 млрд руб. за квартал). В моей модели положительного денежного потока нет даже в 2027 году. Это означает, что долг будет расти. Однако операционная прибыль также будет расти, что позволит компании выплачивать дивиденды в процентах от прибыли, не увеличивая соотношение ND/EBITDA. Прогнозы по прибыли: - 2025 год: 23,75 млрд руб. - 2026 год: 44,43 млрд руб. Снижение ставки в 2026 году приведет к снижению процентов на обслуживание долга и росту прибыли. Дивиденды: - 2025 год: 3,4 руб. на акцию (доходность 5,8%) - 2026 год: 6,36 руб. на акцию (доходность 10,9%) Потенциальная доходность в 2028 году может составить от 14% до 15%, но пока не стоит заглядывать так далеко. Оценка компании: - 2025 год: 8,6 P/E - 2026 год: 4,6 P/E (недорого) - 2027 год: ниже 4 P/E (еще дешевле) У меня нет акций Ростелекома по следующим причинам: - Рост долга и отрицательный денежный поток вызывают опасения. - Хорошая дивидендная доходность возможна только в августе 2027 года. - Есть более привлекательные альтернативы. В целом, я смотрю на Ростелеком нейтрально. При желании идею можно найти, но есть вопросы по качеству, таймингу и альтернативам. Отчет Ростелекома является хорошим маркером для понимания разворотных тенденций в отчетности компаний, особенно учитывая высокий долг и процентные расходы. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/rostelecom_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Влад | Про деньги

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР