![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

Стоит ли ожидать улучшения показателей акций Ростелеком в 2026 году?

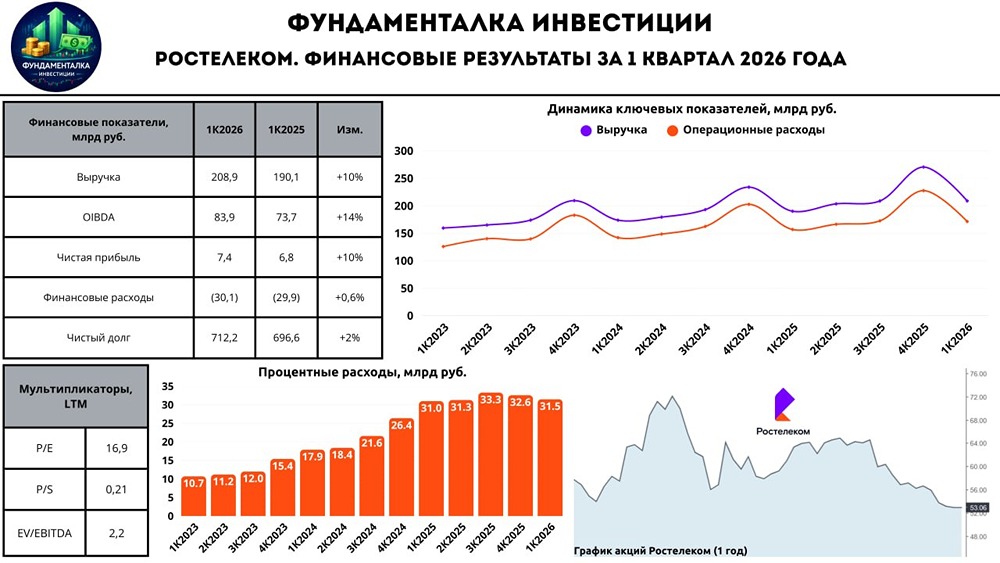

Ростелеком: давление жёсткой денежно-кредитной политики на растущие бизнесы МСФО за третий квартал 2025 года: результаты на уровне - Выручка: 209 млрд рублей (+8% год к году) - OIBDA: 81 млрд рублей (+8% год к году) - Чистая прибыль: 5,6 млрд рублей (год назад был убыток 6,7 млрд рублей) - Net Debt/OIBDA (без учёта аренды): 1,8 (рост на 0,1 п. п. год к году) Темпы роста выручки замедлились по сравнению со вторым кварталом. Рост в сегменте мобильной связи и интернета остаётся стабильным — 9–12% год к году. Количество абонентов интернет-доступа увеличилось, но это не компенсировало снижение трафика мобильного интернета. Частые отключения интернета привели к уменьшению числа активных пользователей на 1,5%. Замедление цифрового кластера Цифровой кластер развивается медленнее, чем телеком-ядро. - Выручка РТК-ЦОД выросла всего на 4% - Солар показал снижение на 12% год к году - OIBDA цифрового сегмента упала на 2% год к году Замедление роста в перспективных направлениях привело к тому, что OIBDA осталась на уровне предыдущего квартала, несмотря на увеличение выручки в телеком-сегменте. Компания продолжает переносить сроки инвестпрограммы, что привело к снижению капитальных затрат на 19% год к году. Однако свободный денежный поток остаётся отрицательным, что способствует дальнейшему росту долга. Ростелеком остаётся прибыльной компанией, но высокая долговая нагрузка оказывает давление на прибыль и снижает показатель квартал к кварталу. Модель развития: отличие от МТС Как и МТС, Ростелеком стремится снизить зависимость от медленно растущего телеком-сегмента. Однако стратегические акценты различаются: - МТС: финтех и реклама (быстрорастущие сегменты) - Ростелеком: цифровые сервисы и IT-услуги Но в классическом IT сейчас наблюдаются проблемы: контракты смещаются, заказы откладываются. Поэтому цифровой кластер развивается медленнее. Ростелеком делает ставку на два фактора: - Снижение долговой нагрузки - Ускорение роста цифровых сервисов IPO: ожидание подходящего момента Планы по проведению IPO остаются в силе, хотя подвижек пока нет. В watch-листе компании находятся РТК-ЦОД, Солар и IT-бизнес Базис. - РТК-ЦОД и Солар технически готовы, но выход на рынок ранее 2026 года маловероятен - По Базису генеральный директор в сентябре отметил, что IPO возможно до конца года Проблема в том, что рынок сейчас прохладно относится к IT-сектору, поэтому размещение, скорее всего, отложат на 2026 год. Возможны два сценария: - Компания «прыгнет в последний вагон» и выведет Базис в этом году - Размещение перенесут на весну 2026 года Итог: Ростелеком уступает МТС по всем ключевым направлениям Учитывая слабость IT и ЦОД, а также более низкие дивиденды, Ростелеком в среднесрочной перспективе заметно уступает МТС. У МТС более очевидная и реалистичная стратегия. RTKM может рассчитывать на локальный позитив от IPO Базиса, но масштаб размещения слишком мал, чтобы кардинально изменить ситуацию в компании. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/rostelecom_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР