![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

Стоит ли инвестировать в акции Ростелеком при растущем долге и отрицательном FCF?

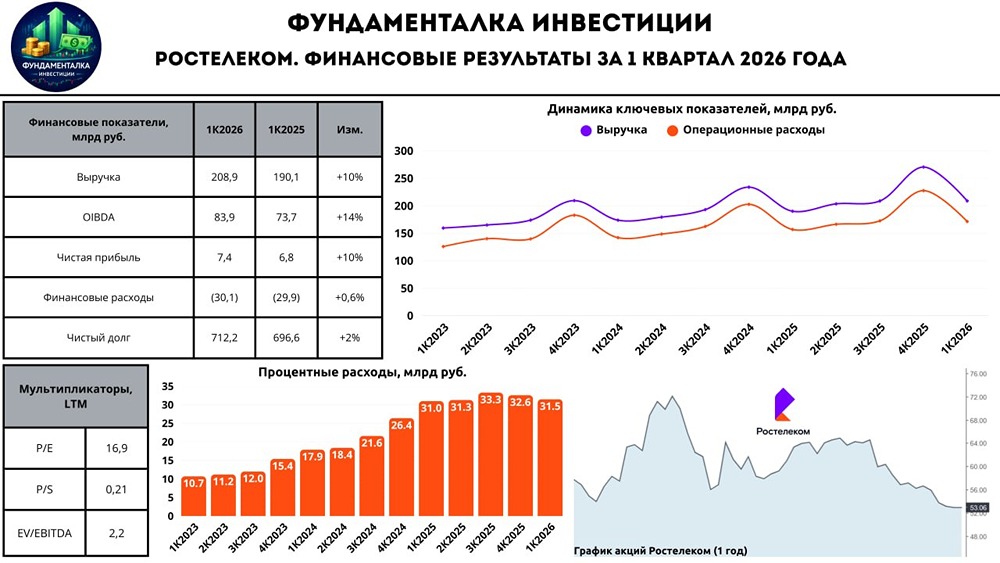

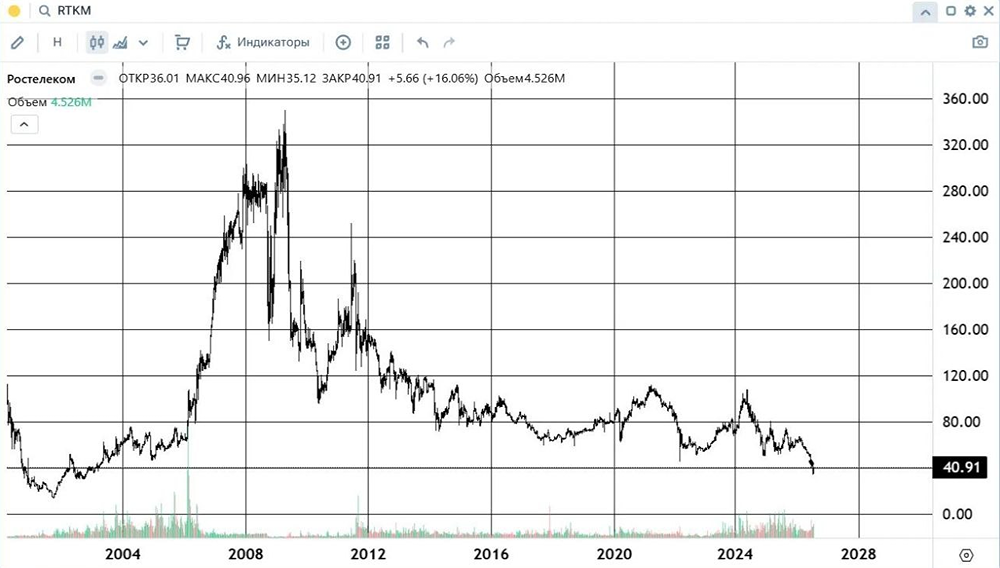

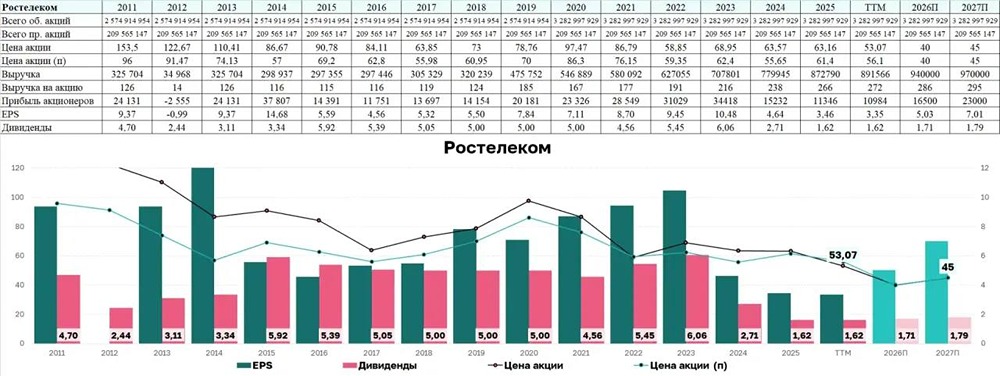

Ростелеком: долг растет, перспективы неясны Компания «Ростелеком» опубликовала отчет за девять месяцев 2025 года. Несмотря на то, что показатели не самые плохие, актив не выглядит привлекательным при текущем индексе ММВБ 2500. Что в отчете? - Выручка: выросла на 10% и составила 602 миллиарда рублей. В третьем квартале рост был менее значительным — 8%, до 208 миллиардов рублей. Важно отметить, что в ключевых сегментах наблюдается негативная динамика: рост цифровых сервисов составил 12%, а видеосервисов — 9%. - Операционная прибыль: увеличилась на 15% и достигла 107 миллиардов рублей. В третьем квартале рост составил 19%. Это связано с тем, что вторая статья расходов — амортизация — осталась на прежнем уровне, увеличившись всего на 2 миллиарда рублей до 126 миллиардов. Остальные статьи расходов выросли быстрее, чем выручка. - Долг и FCF: здесь ситуация тревожная. Из 106 миллиардов операционной прибыли компания потратила 86 миллиардов на финансовые расходы. Чистый долг продолжает расти и достиг 578 миллиардов рублей (+85 миллиардов за год). FCF отрицательный — минус 28 миллиардов рублей, из-за роста процентов с 58 до 95 миллиардов рублей. При этом капитальные затраты были сокращены на 7 миллиардов рублей и составили 106 миллиардов. Обслуживать такой долг дорого, так как 40% из него привязано к ставке. Снижение ставки мало помогает из-за огромных абсолютных значений и отрицательного FCF. Чистый долг к OIBDA составляет 2,3. Мнение по Ростелекому Темпы роста компании на уровне инфляции, а операционная прибыль держится благодаря снижению амортизационных отчислений. Другие статьи расходов растут быстрее. Основная проблема — растущий долг (уже 578 миллиардов) и отрицательный FCF, который компания покрывает за счет увеличения долговой нагрузки. Если ставка снизится, компания может выйти на чистую прибыль в 40 миллиардов в 2026 году, что даст P/E > 5 и FCF = 0. Однако любые дивиденды будут выплачены из долга. Возможно, компания сможет привлечь инвесторов через IPO активов, но это еще предстоит увидеть. Исторически у компании низкая бета к индексу. При индексе 2500 можно найти более привлекательные компании. Вывод «Ростелеком» — неэффективная компания, перегруженная долгом. При текущем индексе акции будут торговаться в боковике. Интерес к акциям может появиться, если индекс достигнет 3000. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/rostelecom_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Invest_Palych

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР