![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

Станет ли выгодным вложение в акции Ростелекома после IPO?

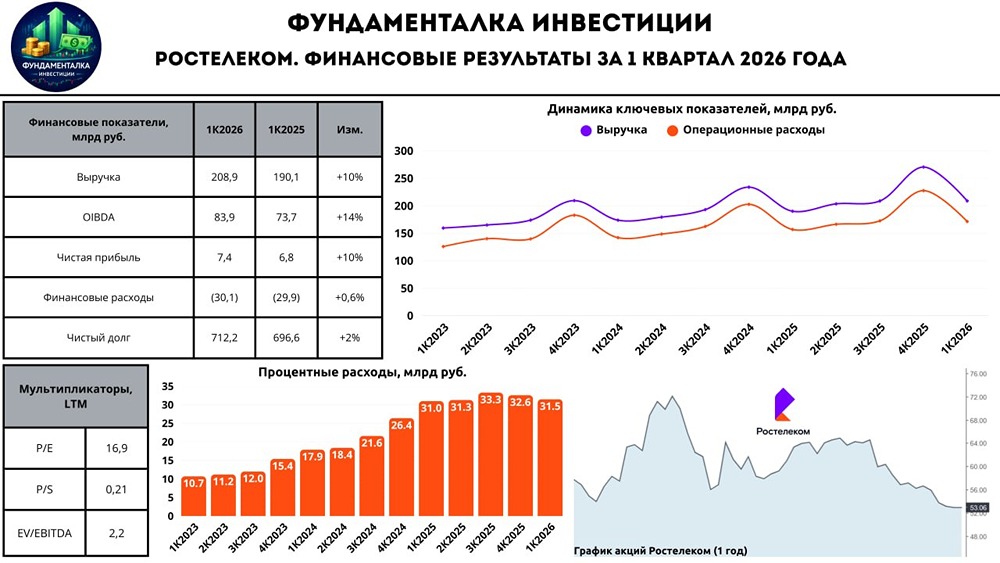

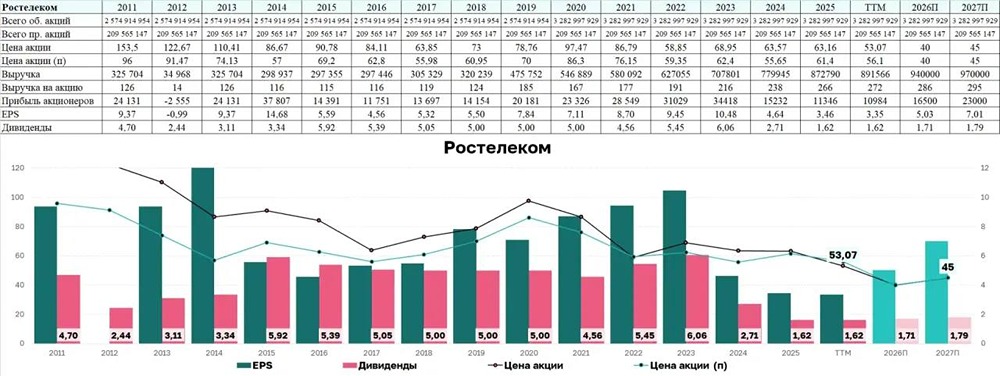

Поможет ли снижение ставки? В прошлом материале я писал, что бизнес Ростелекома стагнирует, а денежный поток сокращается из-за высокого долга. Изменилась ли ситуация во втором квартале? Что произошло? 🔹 Темпы роста ускорились. Выручка компании выросла на 13% год к году, а OIBDA — на 11%. Это связано с успехами в сегменте кибербезопасности (ГК "Солар"). 🔹 Инвесторы заметили изменения. Ростелеком стал детальнее раскрывать результаты "Солара". Это явный признак подготовки к IPO. Во втором квартале выручка "Солара" увеличилась на 44% год к году, а OIBDA — на 85% до 1,35 миллиарда рублей. Это 1,7% от OIBDA Ростелекома. 🔹 Пока "Солар" мал, но его можно дорого продать. При оценке в 3–5 выручек его стоимость составит 75–125 миллиардов рублей. Если вывести на биржу 50%, то на вырученные деньги можно погасить 5–10% чистого долга Ростелекома. Это немного, но у компании есть еще ЦОД, выручка которого в три раза больше, хотя растет он в полтора раза медленнее. 🔹 В лучшем случае Ростелеком сможет сократить долг на треть и снизить показатель ND/OIBDA с 2,3х до 1,5х. Однако есть неопределенность относительно оценки и сроков размещения. Делать это при высокой ставке невыгодно, либо придется снизить аппетиты. Кроме того, неизвестно, какую долю акций Ростелеком захочет продать. Влияние IPO может оказаться незначительным. Поэтому я считаю его приятным бонусом, а не базовым прогнозом. 🔹 Второй фактор успеха — прочие цифровые сервисы, включая портал "Госуслуги", системы видеонаблюдения и умного дома. Все вместе они растут на 102% год к году, но пока убыточны на операционном уровне. Убыток постепенно сокращается. 🔹 Смягчение денежно-кредитной политики (ДКП) должно реально помочь Ростелекому. Это сразу снизит процентные расходы, так как 43% долга привязано к ставке. Идея в акциях постепенно вырисовывается, но она все еще зыбкая. Сейчас чистый долг растет на 22% год к году, прибыль падает более чем вдвое, а свободный денежный поток отрицательный уже год. Снижение капитальных затрат на 13% год к году не помогает. 🔹 Даже если Ростелеком сможет вернуться к прибыли 2023 года в будущем (что произойдет явно не в этом и, возможно, не в следующем году), P/E будет равен 6х. Это дороговато даже по текущим меркам, не говоря уже о столь оптимистичных прогнозах. 🔹 Дивидендная доходность по привилегированным акциям упала до 8%. Это не очень интересно. На рынке есть менее дорогие компании с большим потенциалом роста. 🔹 Снижение ставки должно улучшить положение Ростелекома. Но идея в акциях пока сталкивается с дорогой оценкой. Я жду параметров IPO и слежу за ситуацией со стороны. ______________________________________________ Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. ______________________________________________ [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте приложение [mondiara](https://mondiara.com) на свой мобильный телефон