![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

Как снижение CAPEX и рост выручки влияют на перспективы акций Ростелекома?

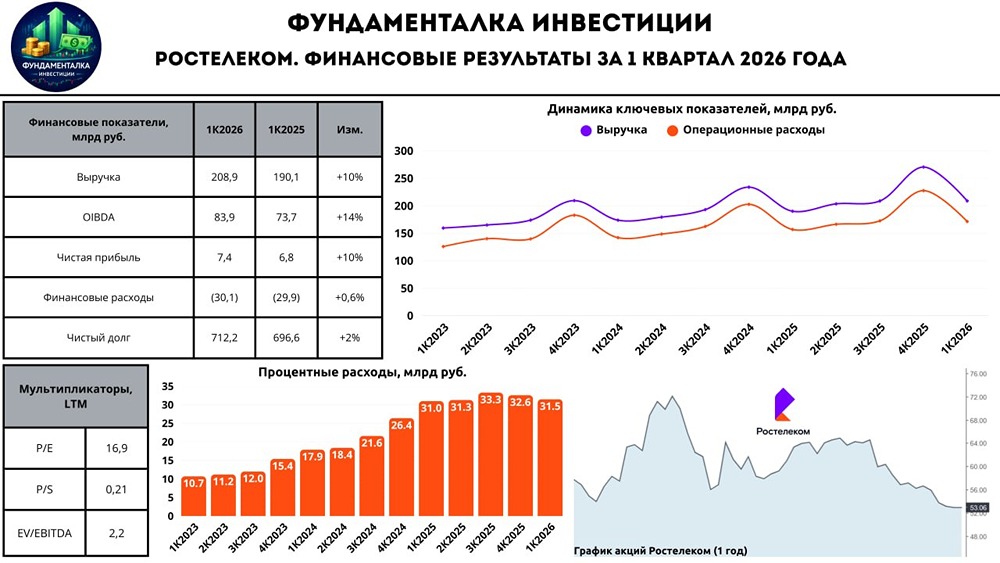

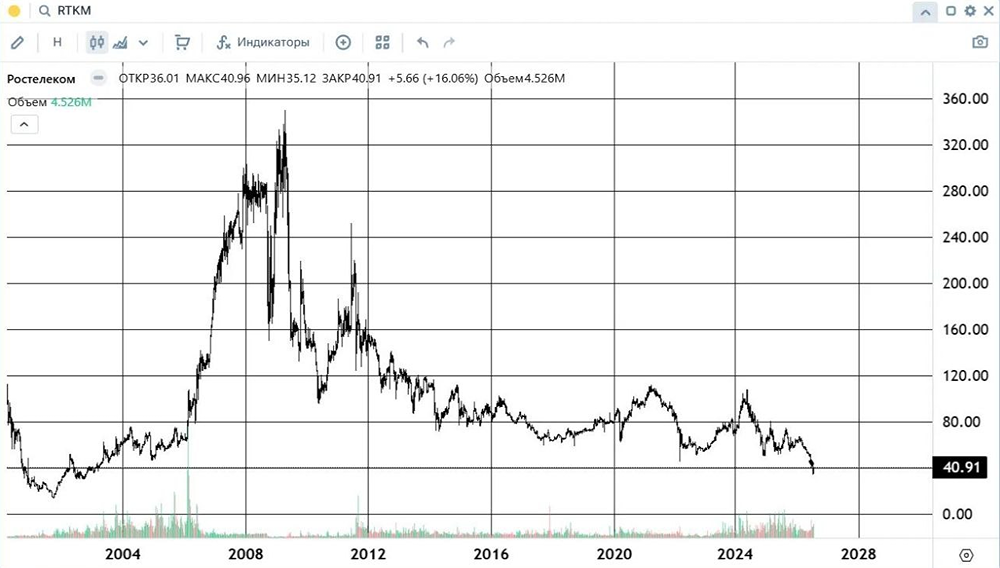

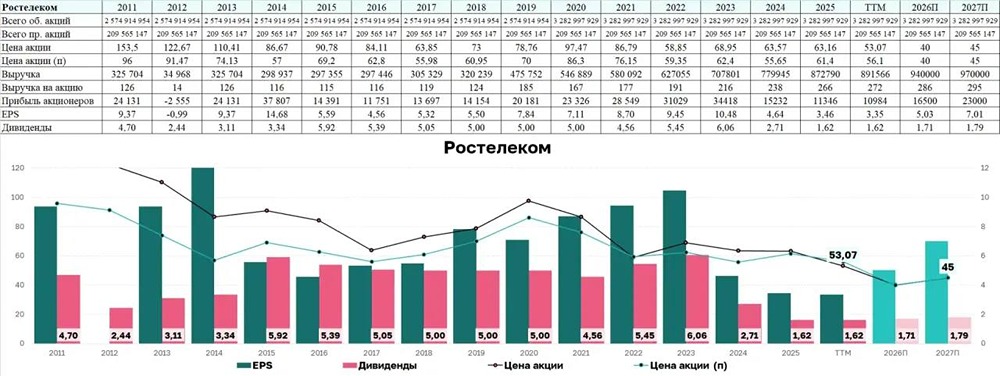

Рост и напряжённость. Ростелеком, крупнейший в России провайдер цифровых решений, представил финансовые результаты за первое полугодие 2025 года. Рассмотрим ключевые моменты этого отчёта, который отражает влияние снижения процентных ставок на бизнес компании. Положительные моменты: - Выручка выросла на 11% по сравнению с прошлым годом и составила 393,6 миллиарда рублей. Основной рост пришёлся на цифровые сервисы, фиксированный интернет, оптовые услуги и прочие услуги. - Операционная прибыль увеличилась на 12% и достигла 70,3 миллиарда рублей. - OIBDA выросла на 5% и составила 154,3 миллиарда рублей. - Выручка цифровых кластеров увеличилась на 29% и составила 77,5 миллиарда рублей. - «ГК Солар» показала рост выручки на 42%. - «РТК ЦОД» нарастил количество стойко-мест до более чем 27 тысяч, увеличив выручку на 26%. Во втором квартале 2025 года компания сократила капитальные вложения на 13%, до 30,7 миллиарда рублей, что стало важным достижением. Негативные моменты: - Чистая прибыль снизилась на 51% и составила 12,8 миллиарда рублей из-за роста операционных и процентных расходов. - Процентные расходы увеличились на 72% и достигли 62,3 миллиарда рублей. - Операционные расходы выросли на 11% и составили 323,3 миллиарда рублей. - Свободный денежный поток остался отрицательным, составив -23 миллиарда рублей. - Чистый долг вырос на 22% и достиг 708,4 миллиарда рублей, при этом 43% кредитов привязаны к плавающей ставке. Дивиденды: Акционеры Ростелекома одобрили дивиденды за 2024 год в размере 2,71 рубля на обыкновенную акцию (4% дивидендной доходности) и 6,25 рубля на привилегированную акцию (8,3% дивидендной доходности). Общая сумма выплат составит 10,2 миллиарда рублей, что соответствует 50% от чистой прибыли и новой дивидендной политике. Итог: В текущих условиях Ростелеком стремится к балансу до тех пор, пока ключевая ставка не достигнет комфортного уровня. Компания продолжает расти, но весь её рост уходит на обслуживание значительного долга. Решение о выплате дивидендов за 2024 год, на мой взгляд, было нерациональным. Однако у Ростелекома есть две качественные дочерние компании — «ГК Солар» и «РТК ЦОД», которые могут быть выведены на рынок при устойчивом тренде к смягчению денежно-кредитной политики. Если ставку продолжат снижать в 2025 и начале 2026 года, мы увидим значительное снижение процентных расходов и рост прибыли. «ГК Солар» получит дополнительный драйвер роста из-за увеличения инвестиций в кибербезопасность. Наблюдая за компанией, можно будет ближе к 2026 году принимать решение о покупке акций, исходя из результатов и общей экономической обстановки. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте приложение MONDIARA на свой мобильный телефон