![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

Стоит ли покупать акции Ростелекома с учетом высокого долга и перспектив снижения расходов?

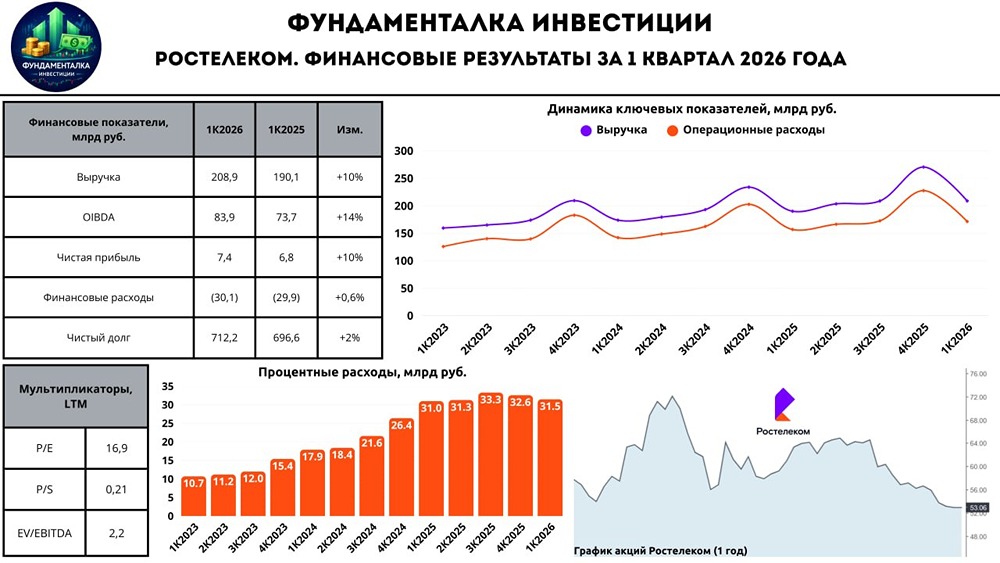

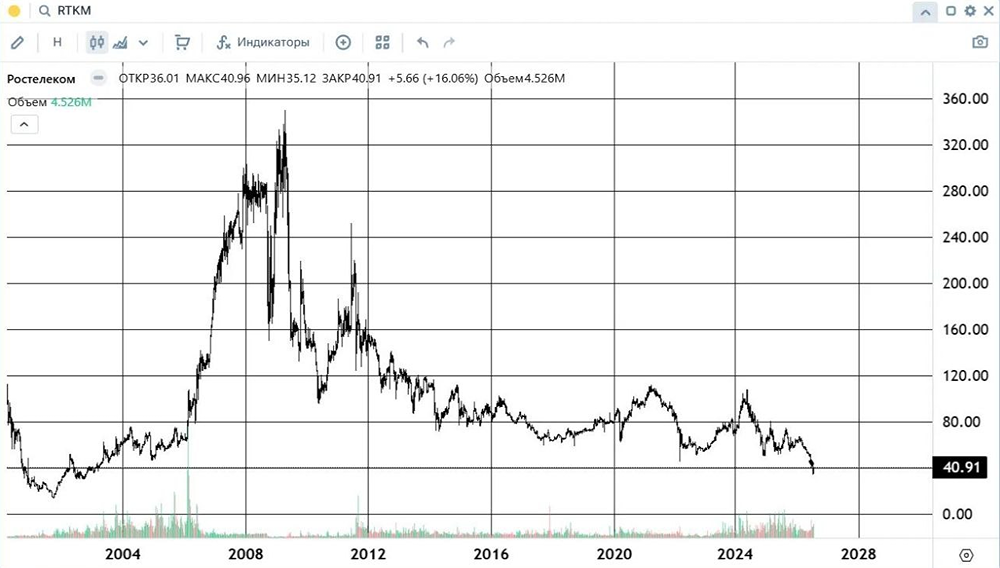

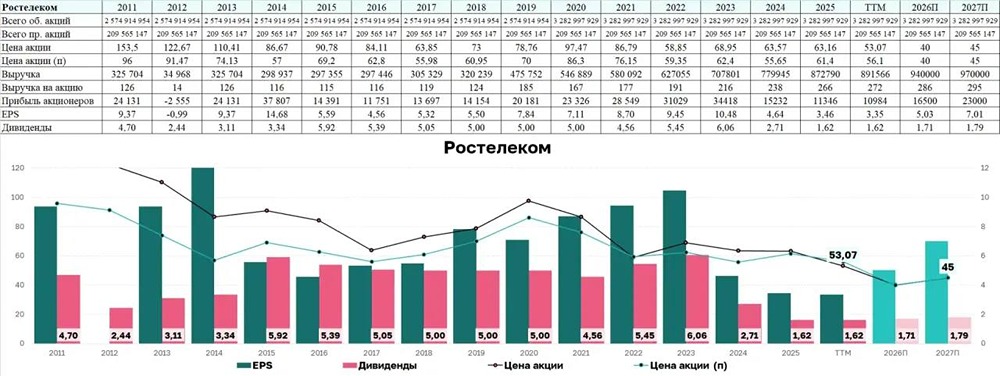

Ростелеком (RTKM): обзор финансовых результатов за первое полугодие 2025 года. ▫️ Капитализация: 231 млрд рублей (65,6 ₽ за акцию и 74,3 ₽ за привилегированную акцию). ▫️ Выручка за отчетный период: 820,5 млрд рублей. ▫️ OIBDA: 309,6 млрд рублей. ▫️ Чистая прибыль: 4,2 млрд рублей. ▫️ Скорректированная чистая прибыль: 6,3 млрд рублей. ▫️ P/E: 36,7. ▫️ P/B: 1. Финансовые результаты за второй квартал 2025 года: ▫️ Выручка: 203,5 млрд рублей (+13% год к году). ▫️ OIBDA: 80,6 млрд рублей (+11% год к году). ▫️ Чистая прибыль: 4,9 млрд рублей (-57,8% год к году). ▫️ Скорректированная чистая прибыль: 5,8 млрд рублей (-52,5% год к году). ✅ Компания утвердила дивиденды за 2024 год в размере 10,2 млрд рублей (это 50% от скорректированной чистой прибыли). Сумма небольшая, но это отток средств и рост долговой нагрузки. Дивиденды за 2025 год маловероятны (если будут, то символические). Основные выплаты ожидаются в 2026 году, после снижения процентных ставок и расходов. ❌ С начала года Ростелеком потерял 23 млрд рублей на уровне свободного денежного потока (FCF). Убытки покрываются за счет привлечения долга: чистый долг вырос на 47,3 млрд рублей до 708,5 млрд рублей, при этом соотношение ND/OIBDA составляет 2,3. 👆 В структуре долга 43% обязательств с плавающей процентной ставкой. До конца года нужно погасить около 37% долгов, а в 2026 году — еще 36%. ❌ На обслуживание долга в первом полугодии 2025 года ушло 57,7 млрд рублей, или 82% операционной прибыли. Во втором полугодии, несмотря на снижение ключевой ставки, значительного снижения процентных платежей не ожидается. ❌ По моим оценкам, по итогам 2025 года скорректированная чистая прибыль составит около 20 млрд рублей, а P/E будет на уровне 11,5. В следующем году процентные расходы снизятся, также возможно снижение долга через продажу дочерних компаний. Это приведет к кратному росту прибыли, которая может превысить 50 млрд рублей, а P/E составит 4,6. Выводы: Ситуация у Ростелекома сложная: долги давят на прибыль, а темпы роста бизнеса невысоки. Однако уже через год процентные расходы значительно снизятся, что приведет к росту прибыли. Следим за развитием ситуации и стоимостью акций. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: TAUREN ИНВЕСТИЦИИ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте приложение MONDIARA на свой мобильный телефон