![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

Какие факторы могут повлиять на дальнейший рост или падение акций Ростелекома в ближайшие месяцы?

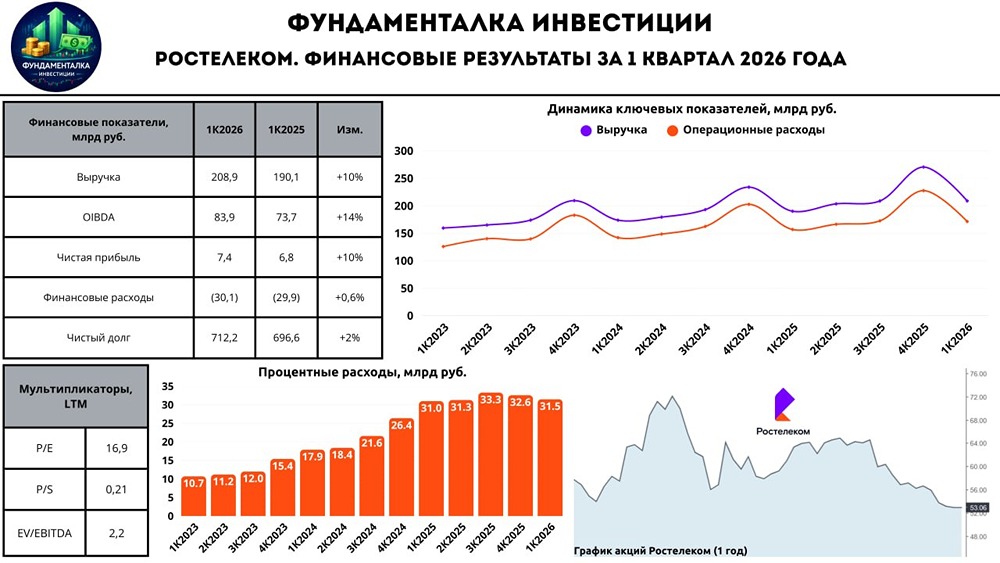

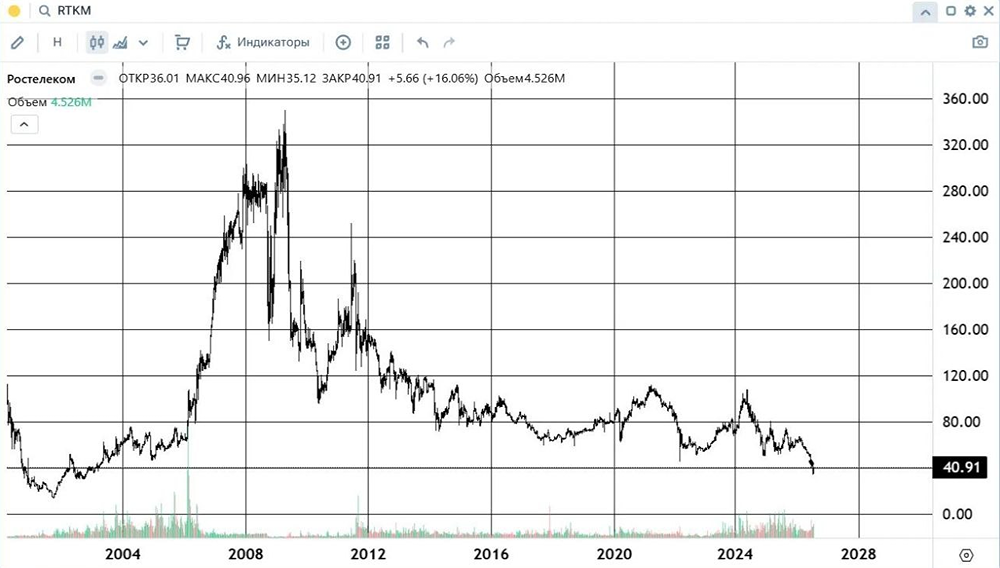

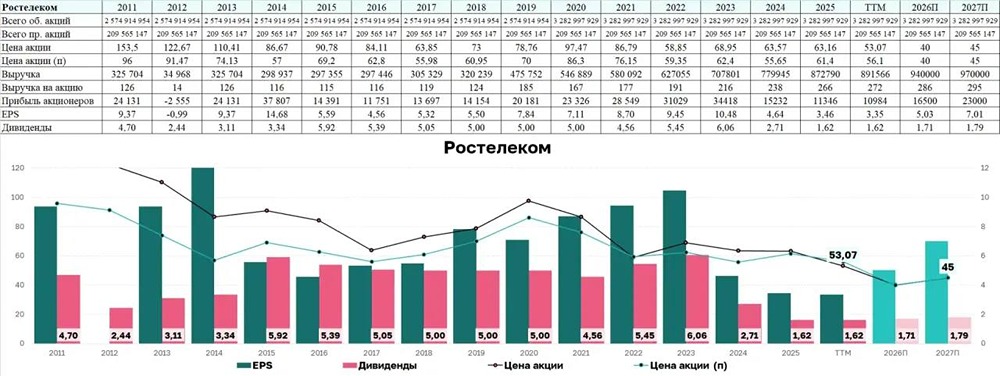

Анализ компании «Ростелеком». Последний обзор по «Ростелекому» я делал 5 мая. Тогда акции стоили 56 рублей. Я ожидал коррекции до 54 рублей, а затем роста до 63 рублей. По факту акции упали до 51,7 рубля, а затем выросли до 66,6 рубля. Обе цели были достигнуты. Сейчас акции торгуются по 65,5 рубля. Посмотрим, что будет дальше. Основные метрики - Капитализация: 2,81 млрд долларов. - P/E — 20,66. - P/S — 0,28. - P/B — 1. - EPS — 3,11 рубля. - EBITDA — 289,1 млрд рублей. - EV/EBITDA — 3,18. Новостной фон - «Ростелеком» ожидает положительный FCF по итогам 2025 года в размере около 20 млрд рублей. - Чистая прибыль по МСФО за первое полугодие 2025 года составила 12,8 млрд рублей, что на 51% меньше, чем годом ранее. - По РСБУ за первое полугодие 2025 года зафиксирован убыток в размере 5,9 млрд рублей против прибыли годом ранее. - Комиссия по регулированию общественных услуг Армении разрешит «Ростелекому» продать 100% акций дочернего оператора GNC-Alfa новому владельцу — ЗАО «МТС Армения». - ВТБ пока не планирует выходить из капитала «Ростелекома». Финансовое здоровье - Собственный капитал вырос на 2% по итогам первого квартала 2025 года. - Чистый долг увеличился на 5%. - Net Debt / EBITDA — 2,41. Долговая нагрузка возросла. Финансовое состояние компании стабильное, но не идеальное. Собственный капитал вырос незначительно, а чистый долг увеличился. Выручка и прибыль - Выручка за первый квартал 2025 года выросла на 2%. - Прибыль упала на 24%. - Свободный денежный поток за первый квартал 2025 года снизился на 110% до −3,88 млрд рублей с +40,3 млрд рублей по итогам 2024 года. Будущее и оценки 16 мая «Сбер Инвестиции» оценили акции «Ростелекома» в 90 рублей. Ранее оценки варьировались от 82 до 130 рублей за акцию. Основные акционеры - Росимущество — 38,2%. - АО «Телеком Инвестиции» — 21%. - Банк ВТБ (ПАО) — 8,4%. Сравнение с конкурентами «Ростелеком» — одна из крупнейших компаний в своём секторе по капитализации, уступая только МТС. По P/E компания оценивается дороже рынка, а по P/B и P/S — дешевле. В целом, компания оценивается ниже рынка. По долговой нагрузке ситуация хуже средней по рынку. По рентабельности компания соответствует среднерыночным показателям. Рост выручки за последние пять лет также находится на уровне рынка. Дивиденды Компания выплачивает дивиденды по акциям RTKM и RTKMP, обеспечивая доходность около 7–8% годовых. Это не самые высокие показатели среди российских компаний, но дивиденды выплачиваются стабильно и давно. В 2025 году дивиденды составят 8,61% по текущим котировкам. Технический анализ Ожидается коррекция, после которой продолжится рост акций. Выводы Ситуация интересная. Мне будет любопытно увидеть отчёт за второй квартал. Возможно, инвесторов ждёт сюрприз, причём положительный. В условиях, когда в многих городах России мобильный интернет работает нестабильно, люди подключают проводной интернет, что напрямую связано с деятельностью «Ростелекома». Я помогал знакомым в Нижнем Новгороде с этой проблемой, и заявка находится в обработке уже третью неделю. Это свидетельствует о высоком спросе на услугу. Такой рост может привести к увеличению выручки и прибыли компании. Однако рост выручки и собственного капитала за первый квартал 2025 года оказался скромным, а падение прибыли выглядит тревожно. После коррекции я ожидаю роста акций «Ростелекома» на 12–13% от текущих уровней. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте приложение MONDIARA на свой мобильный телефон