![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

Акции Ростелеком: прогноз и анализ — рост выручки, снижение прибыли и возможные сценарии дивидендных выплат

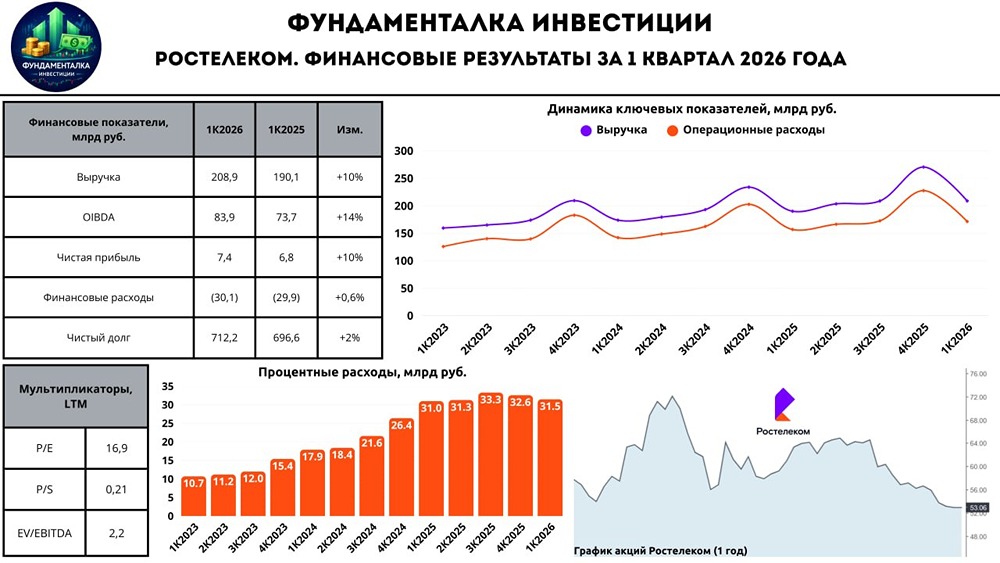

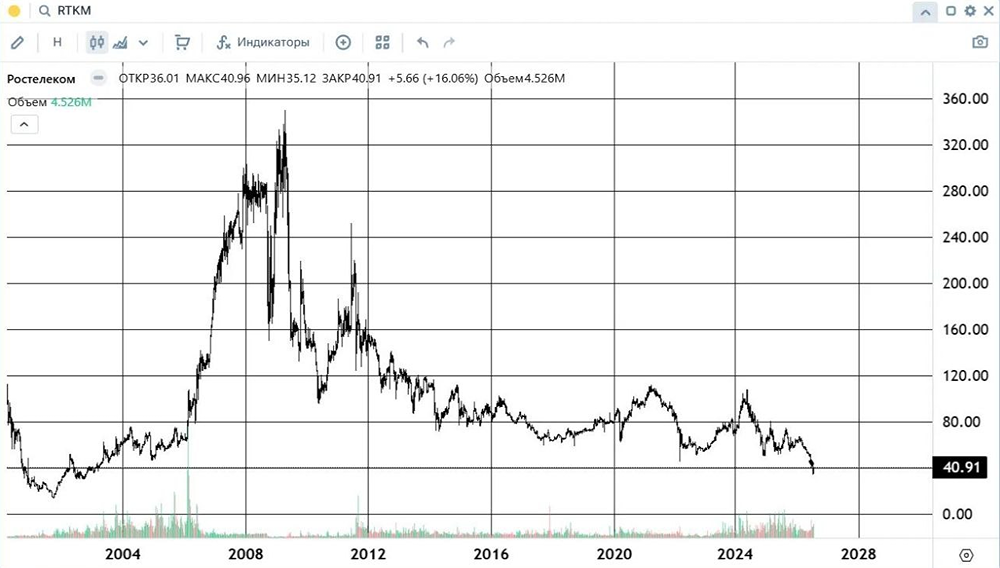

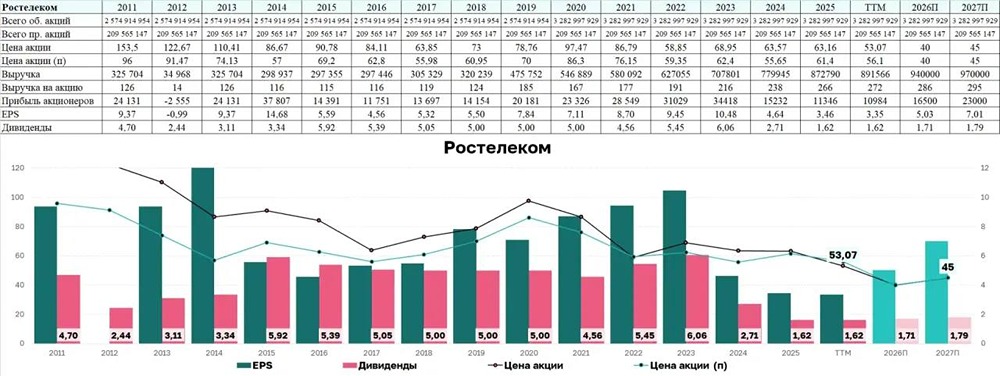

Стабильный бизнес, но непредсказуемые дивиденды. 📉 В 1 квартале выручка растёт, но прибыль падает на 43%, а маржа продолжает сползать с пиковых уровней. Всё в рамках сектора — эффект высокой инфляции 2022 года уходит, бизнес возвращается к норме. 💸 Компания продолжает наращивать долг на фоне высокого CAPEX и сделок M&A, но пока что долговая нагрузка умеренная, хоть проценты и растут. 💸 Интрига — в дивидендах за 2025 год. По обычке заплатили меньше префа впервые за много лет. На преф дали четко по Уставу 10% прибыли РСБУ. ⚖️ Мнение NZT: Ростелеком — крепкий актив, особенно на фоне МТС, но не без изъянов. Дивиденды низкие и сложно предсказуемы на данный момент. Сейчас компания будет проходить пик долговой нагрузки, если не появятся новые M&A на примете, после 2025 года мы ждем снижение процентов и чистого долга, но дивиденды останутся скромными. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше анализа и новостей по любым акциям РФ находятся на mondiara.com](https://mondiara.com/) Источник: NZT Rusfond

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

mondiara.com — социальная сеть про фондовый рынок России и мира