![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

Ростелеком: анализ первого квартала, рост выручки ниже инфляции и новые дивидендные ограничения

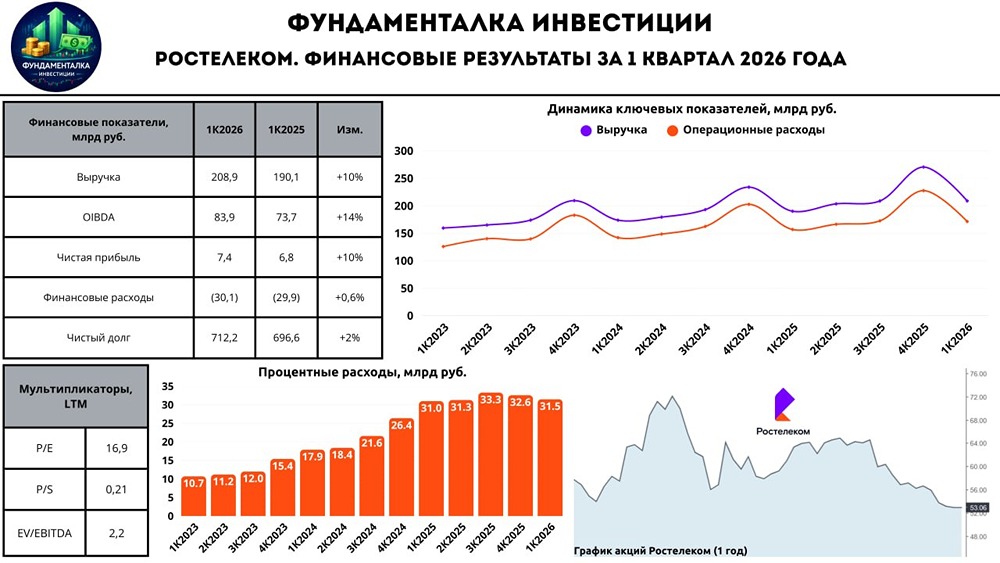

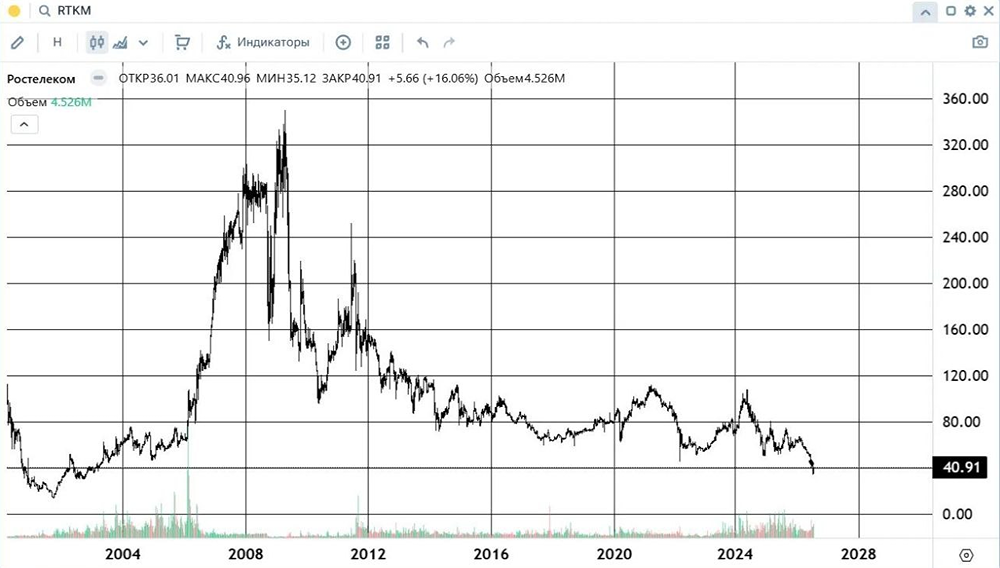

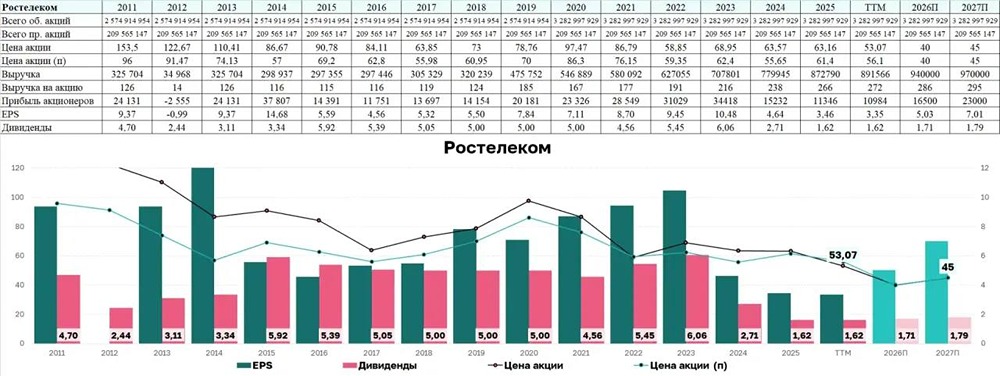

Средства, полученные в виде дивидендов, были направлены кредиторам. На картинке выше вы найдете данные из отчета за первый квартал. Я выделил ключевые моменты. Этот отчет нельзя назвать слабым. Компания отразила рост выручки ниже инфляции и направила 28 миллиардов на финансовые расходы из 33 миллиардов операционной прибыли. Это впечатляет. Да, в первом квартале произошла индексация тарифов. Однако самые высокие темпы роста показывают именно долги. На фоне огромного долга и трудностей по его обслуживанию компания ухудшила дивидендную политику. Ранее: 👇 Предыдущая дивидендная политика распространялась на выплаты за 2021–2023 годы. Она предусматривала направление на выплаты не менее 50% от чистой прибыли, но предполагала выплату не менее 5 рублей на акцию. Теперь: 👇 Новая дивидендная политика на 2024–2026 годы предполагает выплату не менее 50% от чистой прибыли по МСФО. Разумнее было бы отказаться от выплат за 2024 год. Ростелеком сможет вздохнуть с облегчением только после снижения процентной ставки, так как чуть меньше половины долга привязано к ней. На фоне снижения ставки компания краткосрочно покажет хорошие результаты, как и другие долговые компании. 👉 Но затем ситуация начнет стабилизироваться. Мое мнение не изменилось, я не вижу идей в Ростелекоме. Темпы роста ниже инфляции, дивиденды урезаны, а впереди необходимость разбираться с долгами. Все деньги от потенциальных IPO дочерних компаний пойдут в карман кредиторам. Поэтому в этом случае только они довольны. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: t.me/+Oxn9dn5e83kyMDQy

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

administrator

Устали терять деньги на фондовом рынке? Устали от не системного принятия решения? Хочется грамотно начать инвестировать? Заходите на [mondiara.com](https://mondiara.com) и получайте актуальные новости и аналитику прямо сейчас!