![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

Почему рост стоимости акций Ростелекома под давлением?

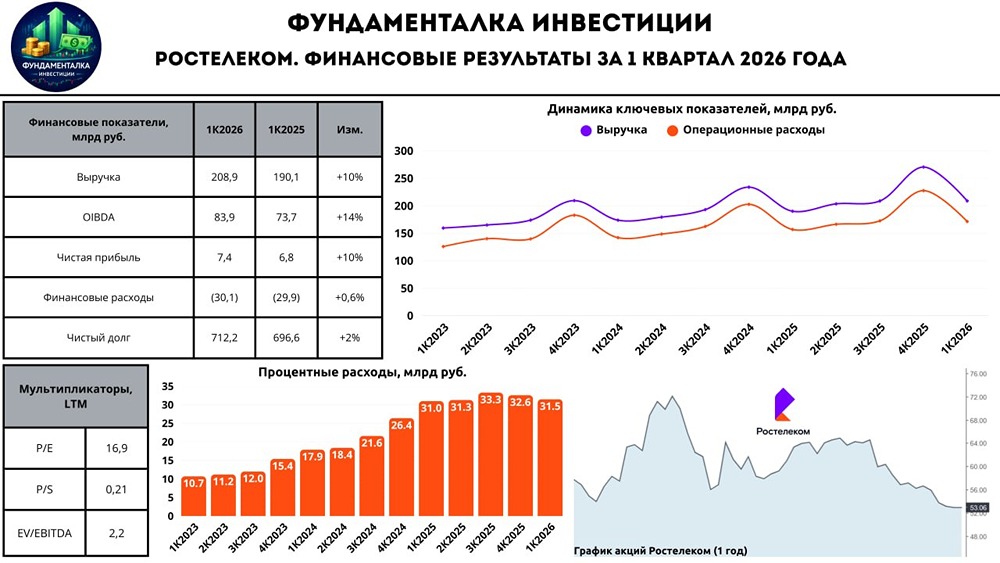

Мнение: ПСБ В условиях увеличения стоимости заёмных средств «Ростелеком» испытывает трудности. Ключевые результаты: • Выручка: 190,1 млрд руб., +9% г/г • OIBDA: 73,7 млрд руб., -1% г/г • Рентабельность OIBDA: 38,8%, -4 п.п. г/г • Чистая прибыль: 6,8 млрд руб., -46% г/г • Чистый долг/OIBDA: 2,3х против 2х на конец I кв. 2024 г. Мы считаем, что компания сейчас проходит сложный этап адаптации к новым макроэкономическим условиям. Несмотря на то, что выручка растёт за счёт цифровых технологий и мобильной связи, расходы, особенно на персонал, не позволяют увеличить операционную прибыль и оказывают давление на рентабельность. «Ростелеком» показал отрицательный свободный денежный поток в размере 20,8 млрд рублей из-за роста капитальных затрат и процентных платежей. Что касается дивидендов, то компания подтвердила своё стремление выплачивать акционерам не менее 50% чистой прибыли. Это составляет 3,5 рубля на акцию, что обеспечивает доходность в 6,2% по обыкновенным акциям и 6,3% по привилегированным. Однако низкая дивидендная доходность и очевидное влияние высоких ставок на финансовые показатели «Ростелекома» делают его акции неинтересными для инвестиций в настоящее время. Источник: t.me/macroresearch В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. Mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

ADMIN_11

[M O N D I A R A](https://mondiara.com/communities?open=community-8&pinned=community-1) - российская бесплатная социальная сеть для трейдеров и инвесторов. веб-версия: [mondiara.com](https://mondiara.com/communities?open=community-8&pinned=community-1) [• Более 1000 новостных и аналитических каналов по фондовому рынку ](https://mondiara.com/communities?open=community-8&pinned=community-1) [• Мировые котировки с уникальным алгоритмом «трекер цены» ](https://mondiara.com/communities?open=community-8&pinned=community-1) [• Встроенный мессенджер](https://mondiara.com/communities?open=community-8&pinned=community-1) [• Внутренняя валюта. Рейтинги. Игры. Алгоритмы My Moves](https://mondiara.com/communities?open=community-8&pinned=community-1) мобильные версии доступны: в магазинах [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) и [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app&hl=ru&pli=1)