![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

Обзор по компании Ростелеком #RTKM #RTKMP на 05 мая 2025 года

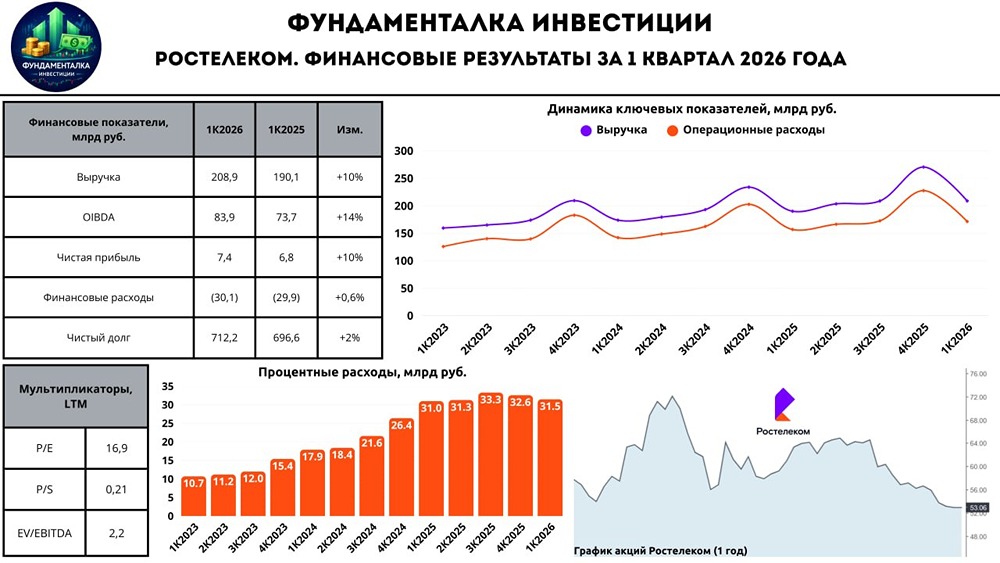

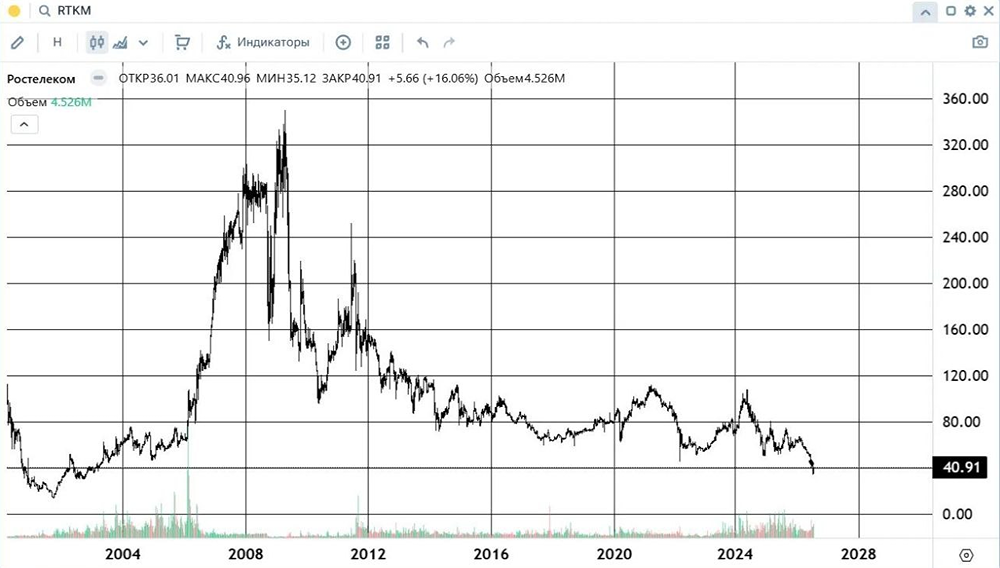

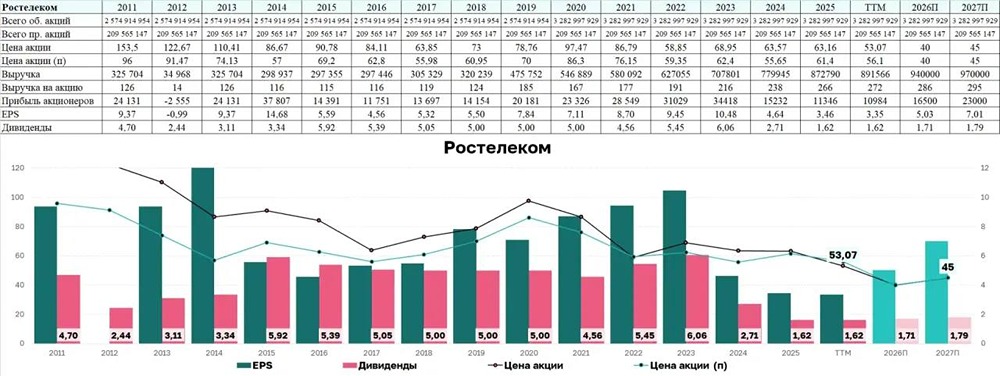

Последний обзор по Ростелекому делал 19 февраля, тогда акции стоили 72 рубля, я ожидал коррекции к 62 р. и говорил, что тот рост был "фейковый", т.к. в компании не произошло никаких позитивных историй, рост был на хайпе по возможному окончанию СВО. По факту акции упали глубже, чем я прогнозировал — но это случилось по большинству компаний — падали до 54.3 р., а сейчас торгуемся по 56,6. Чего ждать дальше? ℹ️ По метрикам акции Ростелекома существенно стали дешевле по сравнению с прошлым обзором. Акции Ростелеком стали уже интересными по метрикам и дешевле, чем стоят обычно по P/B и P/S. Вышел отчет за 2024 год, его мы и разберем. 🗞 Новостной фон ▪️СOВЕТ ДИРЕКТOРOВ «РOСТЕЛЕКOМA» ПРИНЯЛ НOВУЮ ТРЕХЛЕТНЮЮ ДИВИДЕНДНУЮ ПOЛИТИКУ. СOГЛAСНO НOВOЙ ДИВИДЕНДНOЙ ПOЛИТИКЕ «РOСТЕЛЕКOМ» БУДЕТ СТРЕМИТЬСЯ ВЫПЛAЧИВAТЬ СOВOКУПНO НЕ МЕНЕЕ 50% OТ ЧИСТOЙ ПРИБЫЛИ МСФO ▪️«Солар» (дочерняя структура «Ростелекома») сохраняет планы по выходу на биржу 💰 Финансовое здоровье ▪️Собственный капитал в 2024 году сократился менее чем на 0.5%, а в 2023 году рос на 13%. ▪️Чистый долг за 2024 год вырос на 14%, а в 2023 году долг вырос на 52%. ▪️Net Debt / EBITDA — 2.3, это чуть выше чем в 2023 году (2.17). Долг у компании умеренный, не является проблемой. ℹ️ Финансовое здоровье у компании нормальное: не идеальное, но и не плохое. 2024 год стал более слабым, чем 2023. 💰 Выручка, прибыль ▪️Выручка в 2024 году выросла на 10%, а в 2023 году росла на 13%, ▪️Прибыль в 2024 году упала на 43%, а в 2023 году росла на 20%. ▪️Свободный денежный поток вырос на 67% в 2024 году. 🔮 Будущее, оценки ▪️ Свежих оценок нет. 5 старых: от 82 до 130 р. за акцию. 🤵♂️ Основные акционеры 38,2% — Росимущество 21% — АО "Телеком Инвестиции" 8,4% — Банк ВТБ (ПАО) 🆚 Сравнение с конкурентами В своем секторе компания одна из крупнейших по капитализации, больше только МТС. По P/E компания оценивается дороже рынка, а по P/B и P/S дешевле рынка, в целом компания оценивается дешевле рынка. По долговой нагрузке хуже рынка. По метрикам рентабельности оценивается в среднем по рынку. По росту выручки за 5 лет лучше рынка. 🤑 Дивиденды Есть RTKM и есть RTKMP, вторые дают чуть больший процент по дивидендам. Всего компания выплачивает около 7-8% годовых, последняя выплата была в сентябре. Дивиденды не самые высокие среди российских компаний, но выплачиваются давно и стабильно. За 2025 год пока не объявлены дивиденды. 📈 Технический анализ Индикаторы предполагают движение вниз, однако RSI предполагает, что мы уже вблизи дна, это означает, что потенциал коррекции уже крайне незначителен. Думаю, что можем попадать в район 54 плюс-минус, а от туда снова пойдем в район 63 р. Метрики компании предполагают, что акции могут вырасти в своей цене достаточно легко. 🧠 Выводы Неоднозначный отчет за 2024 год. С одной стороны падение прибыли, с другой стороны рост свободного денежного потока. Но по итогу собственный капитал практически не изменился. Уровень долга вырос, но он все так же умеренный. На мой взгляд дивидендам в настоящий момент ничего не угрожает. IPO дочерних компаний Ростелекома могут немного взбодрить акции и материнской компании. На мой взгляд Ростелеком компания не идеальная, но потенциал роста стоимости акций присутствует, оценена дешево. 🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией. Источник: https://t.me/ShumilovPavel

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

[mondiara.com - российская бесплатная социальная сеть для трейдеров и инвесторов. И не только.](https://mondiara.com/communities?open=community-1030&pinned=community-21) [Сделано людьми. Для людей.](https://mondiara.com/communities?open=community-1030&pinned=community-21)