![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

Почему акции Интер РАО теряют интерес инвесторов?

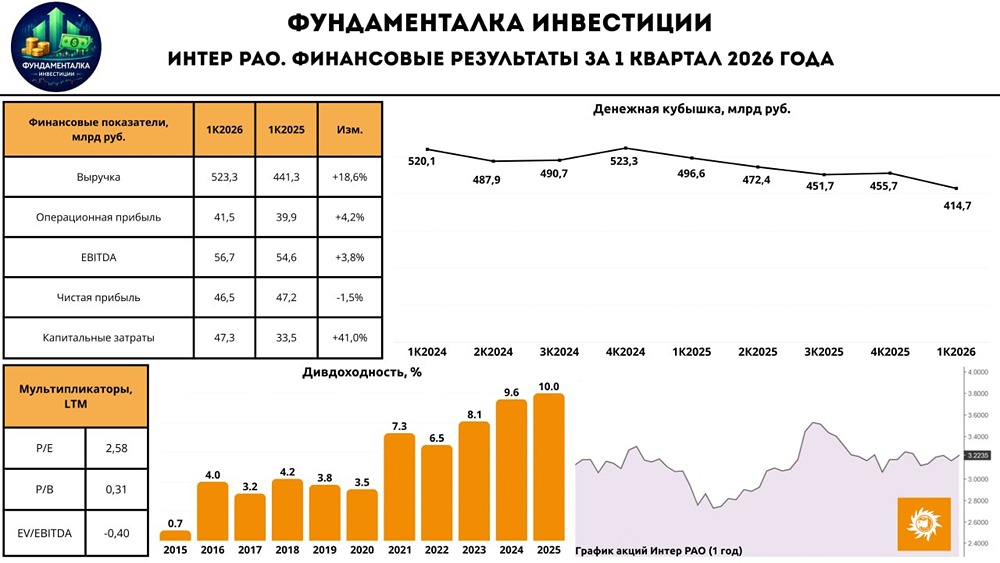

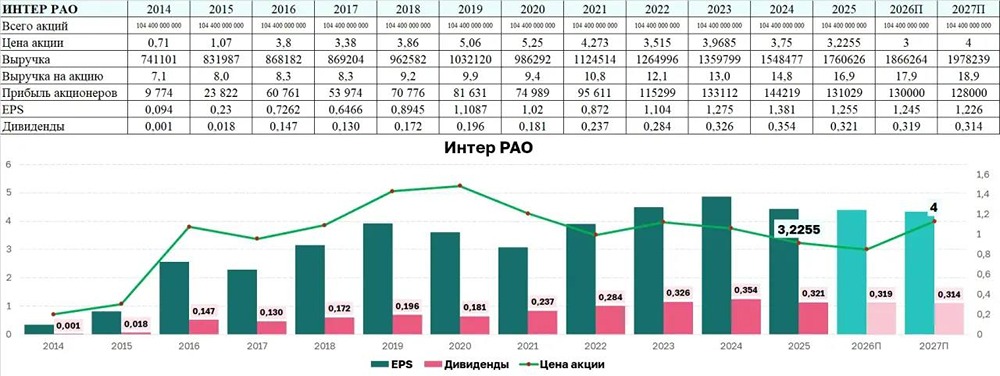

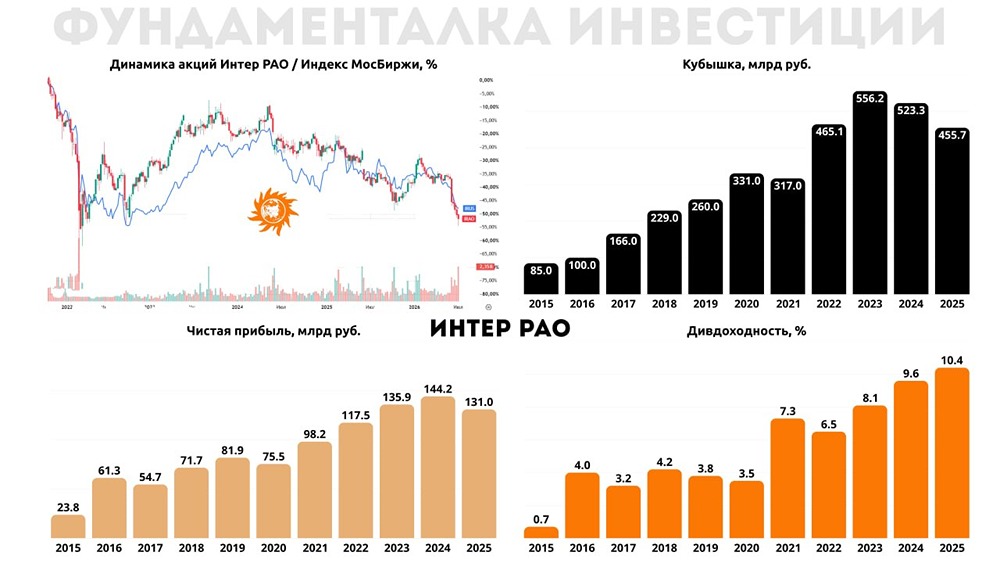

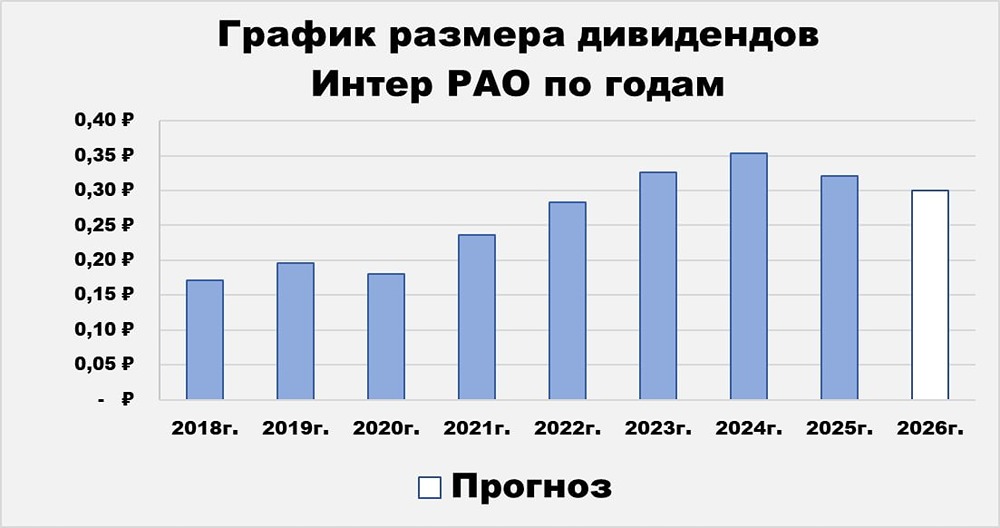

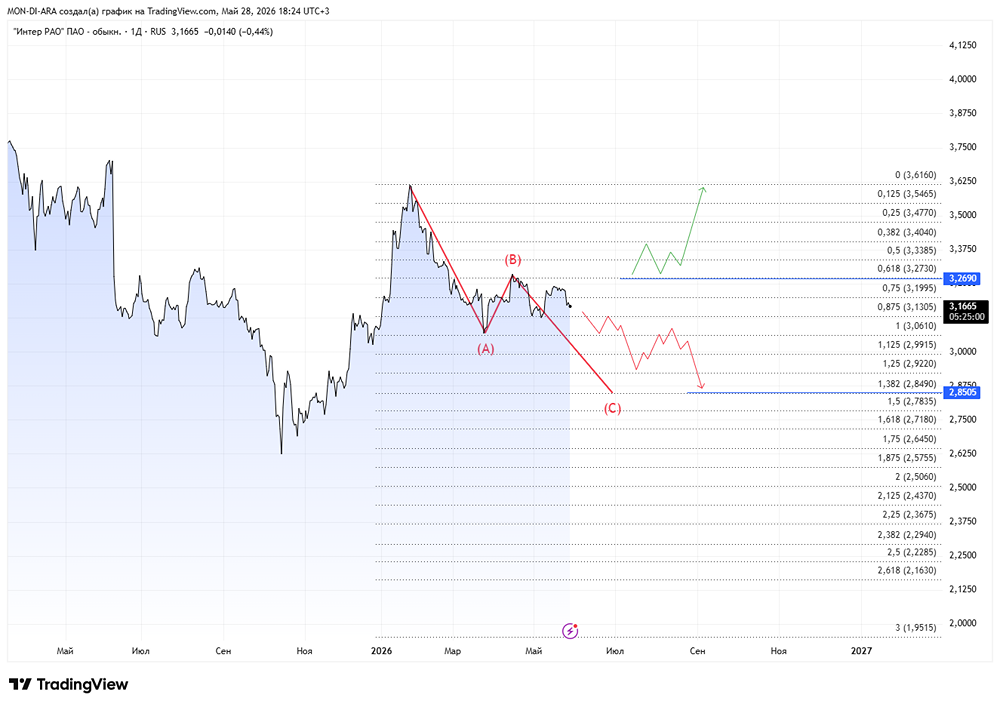

Интер РАО: худеющая кубышка и дивиденды За девять месяцев 2025 года Интер РАО отчитался о результатах. Акции компании, судя по всему, не вызывают интереса у рынка. Однако, несмотря на это, жизнь в компании продолжается. В частности, Интер РАО выплачивает двузначные дивиденды и наращивает их объемы. Остается только наблюдать, сохранится ли эта тенденция. Выручка компании за отчетный период выросла на 13,9% по сравнению с аналогичным периодом прошлого года. Основной причиной этого роста стали цены на электроэнергию, которые увеличились в среднем на 17,2% в первой ценовой зоне (центральная Россия) и на 36% во второй зоне (Сибирь, Дальний Восток). Рост цен связан с уменьшением выработки ГЭС и увеличением стоимости топлива. Например, цена на газ для электростанций выросла на 21,3% с июля 2025 года. Уголь, который преимущественно используется в электростанциях второй ценовой зоны, дорожает еще быстрее. Хотя выручка компании выглядит уверенно, есть один нюанс. Увеличение стоимости топлива напрямую влияет на себестоимость генерации. Расходы растут быстрее выручки (+14,9% по сравнению с прошлым годом). Однако разница не настолько велика, и операционная прибыль также демонстрирует положительную динамику (+10% по сравнению с 2024 годом). Наиболее заметно слабое увеличение чистой прибыли компании — всего на 2,6% по сравнению с прошлым годом. Куда исчезла маржа? Ответ прост: налог на прибыль теперь составляет 25%, а не 20%, как раньше. Расходы на уплату налога выросли с 26,7 до 40,2 млрд рублей. В будущем Интер РАО столкнется с еще одним фактором, который может повлиять на маржу. Процентные доходы от кубышки в третьем квартале достигли уровня прошлого года. Однако проценты будут снижаться не только из-за снижения ключевой ставки, но и из-за уменьшения самой кубышки в абсолютном выражении. Чистая денежная позиция компании сократилась с 414,8 до 335,8 млрд рублей. Это означает, что в среднесрочной перспективе (на горизонте 1–2 лет) прибыль и дивиденды могут оказаться под давлением. Однако стоит отметить, что кубышка уменьшается не из-за проблем в бизнесе, а наоборот. Деньги направляются на капитальные вложения, которые в будущем помогут увеличить выручку и прибыль. В настоящее время Интер РАО активно строит: расходы на капвложения выросли на 48,8% по сравнению с прошлым годом и достигли 101,7 млрд рублей за девять месяцев. Операционного денежного потока недостаточно для покрытия расходов и выплаты дивидендов, поэтому приходится использовать запасы. Благо, их пока достаточно. Все указывает на то, что снижение процентных доходов может произойти раньше, чем отдача от капитальных вложений. Рынку это может не понравиться, поскольку он не готов мыслить долгосрочными категориями. Однако это может создать хорошую возможность для входа в компанию, если она вам интересна. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/inter_rao_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР