![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

Интер РАО: почему акции торгуются на исторических минимумах?

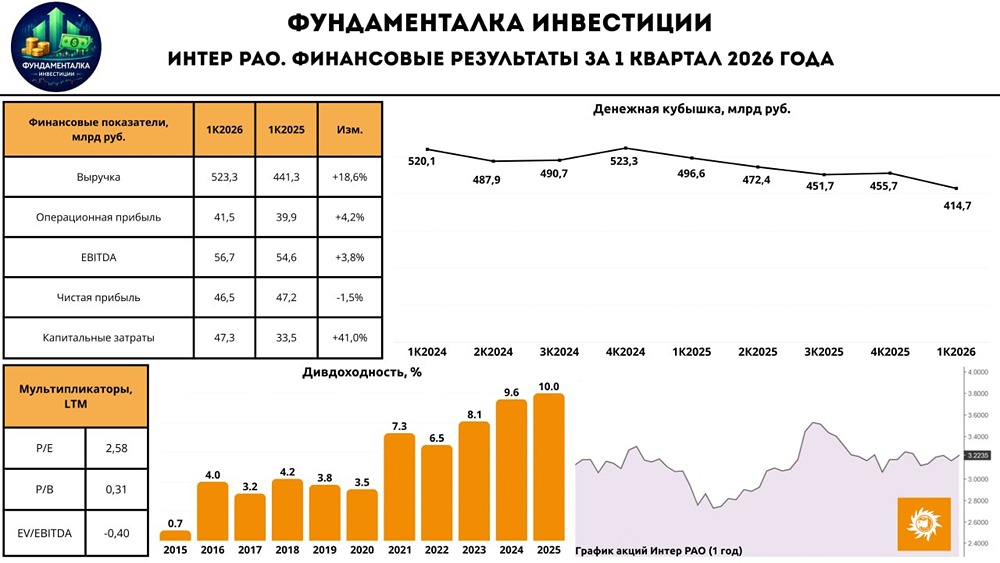

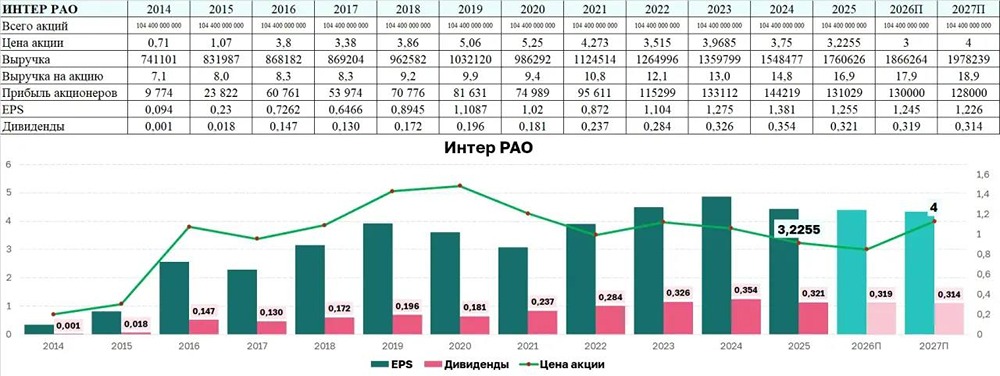

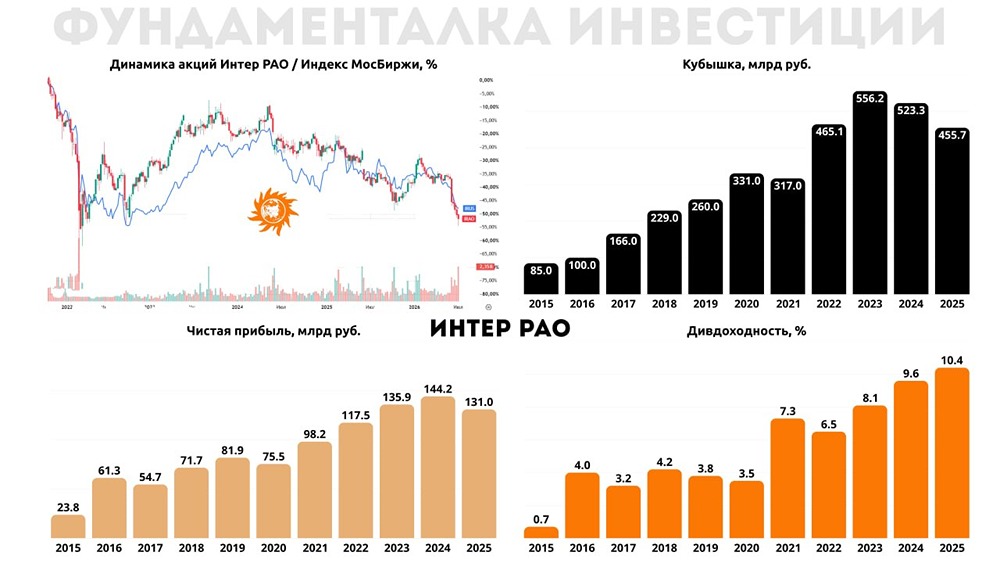

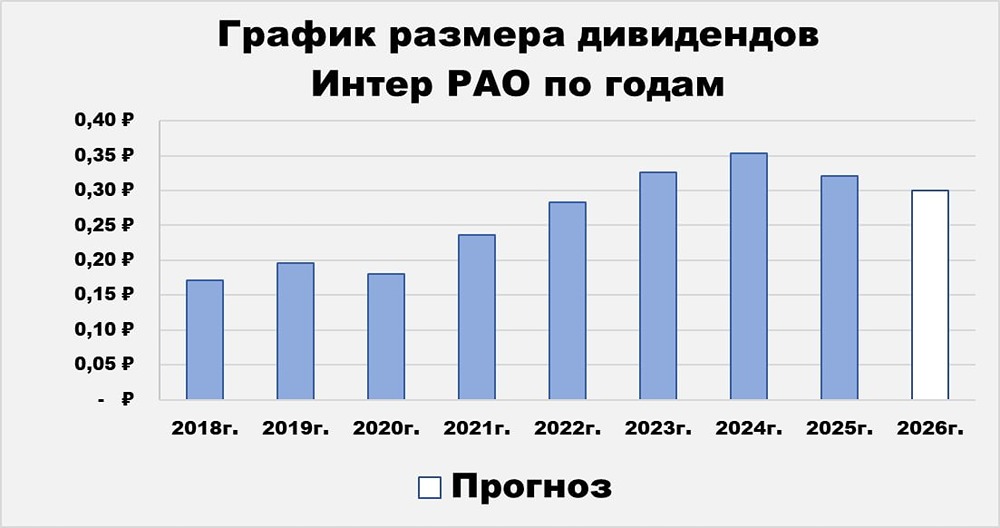

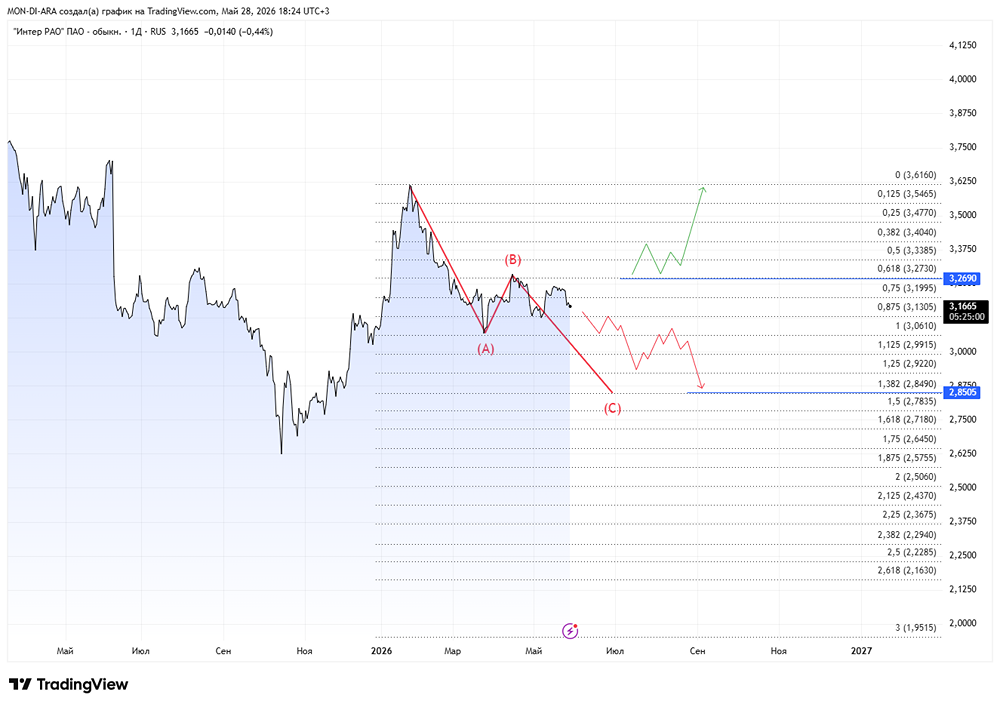

Дешево, но пока без драйверов роста Сегодня мы анализируем финансовые результаты российской энергетической компании ИнтерРАО за девять месяцев 2025 года: - Выручка: 1 242,2 млрд рублей (+13,9% год к году) - EBITDA: 131,2 млрд рублей (+14,3% год к году) - Чистая прибыль: 113,8 млрд рублей (+2,6% год к году) - Операционная прибыль: 91,7 млрд рублей (+10,1% год к году) Выручка компании выросла на 13,9% год к году, достигнув 1 242,2 млрд рублей. Это стало возможным благодаря росту ключевых сегментов бизнеса и увеличению тарифов. Динамика по сегментам: - Энергомашиностроение: +44,3% год к году - Электрогенерация: +18,6% год к году - Сбыт: +16,0% год к году - Трейдинг: +15,5% год к году - Теплогенерация: +9,4% год к году Выработка электроэнергии ИнтерРАО за тот же период снизилась на 1,9% год к году до 95,306 млрд кВт⋅ч. Это связано с более высокой температурой воздуха. Несмотря на высокую маржинальность отдельных сегментов, чистая прибыль компании выросла лишь на 2,6% год к году и составила 113,8 млрд рублей. Это связано с сокращением процентных доходов и увеличением расходов по налогу на прибыль. - Рентабельность EBITDA: 10,6% (на уровне прошлого года) - Чистые процентные доходы: 46 млрд рублей (на уровне прошлого года) - Операционные расходы: 1 164,9 млрд рублей (+14,9% год к году) - CAPEX: 101,7 млрд рублей (+48,8% год к году) На конец третьего квартала 2025 года чистая денежная позиция компании составила 335,8 млрд рублей. У ИнтерРАО отрицательный чистый долг, который будет постепенно увеличиваться. В четвертом квартале 2025 года компания планирует рекордные капитальные вложения, которые продолжатся в 2026 году. При этом процентные доходы будут сокращаться на фоне снижения ключевой ставки Центрального банка. ИнтерРАО не намерена менять дивидендную политику. Менеджмент ожидает, что EBITDA по итогам 2025 года превысит показатель 2024 года примерно на 10%. Компания рассматривает возможность строительства третьего энергоблока на Каширской ГРЭС мощностью 480 МВт. ИнтерРАО прогнозирует выручку на уровне 1,6 трлн рублей в 2025 году и 2,3 трлн рублей в 2030 году. Также компания не исключает новых приобретений в машиностроительном сегменте и планирует выпустить две новые турбины, включая ГТЭ-185, в ближайшие три года. Что касается дивидендов, то по итогам 2025 года ИнтерРАО традиционно выплатит 25% от чистой прибыли по МСФО. Ожидаемая прибыль компании составит 140–160 млрд рублей, что даст дивиденды в размере от 33 до 38 копеек на акцию. Это соответствует уровню дивидендной доходности 11–14% к текущей цене. Итог: С начала года акции ИнтерРАО потеряли 25%, что кажется неоправданным. Основные причины: - Заявление менеджмента о том, что рост капитализации не является ключевой задачей компании. - Отказ от пересмотра дивидендной политики. - Общая паника на рынке акций. Несмотря на это, компания уверенно проходит инвестиционный цикл, масштабирует бизнес и является ключевым бенефициаром роста тарифов. Если всё сложится удачно, через год дивидендная доходность ИнтерРАО превысит уровень ключевой ставки. Основной минус — отсутствие среднесрочных драйверов роста. Компания ориентируется на долгосрочное развитие, результаты которого мы увидим к 2030 году. Сейчас ИнтерРАО торгуется по P/E = 1,98x, что является самым низким показателем за последние 10 лет. Мой целевой уровень по компании остаётся на уровне 4,5 рубля за акцию. Возможно, геополитическая ситуация улучшится, и акции ИнтерРАО вернутся к более справедливым уровням. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/inter_rao_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР