![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

ИнтерРАО: почему акции падают вопреки сильным показателям?

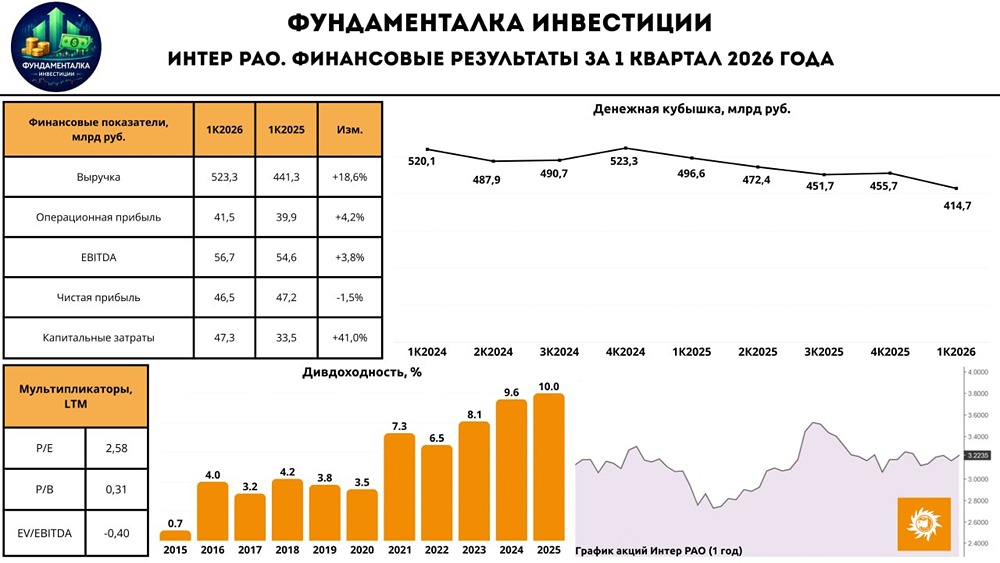

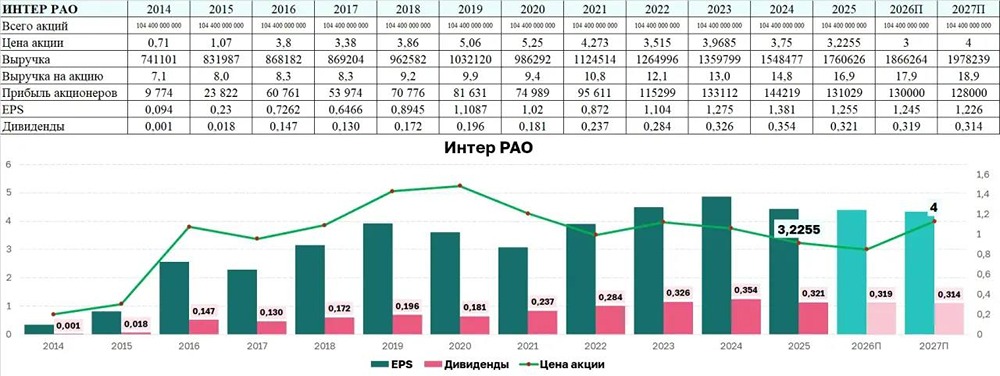

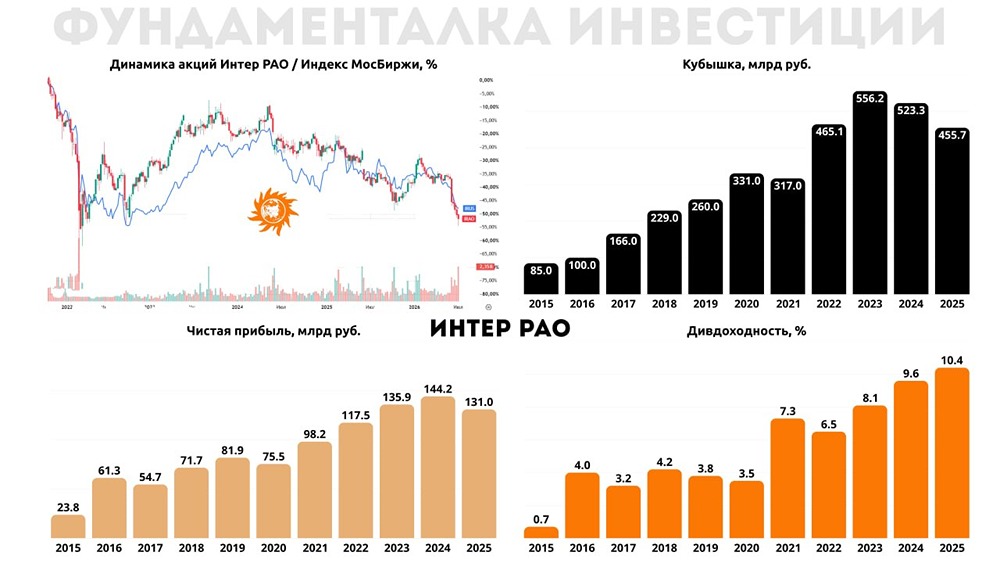

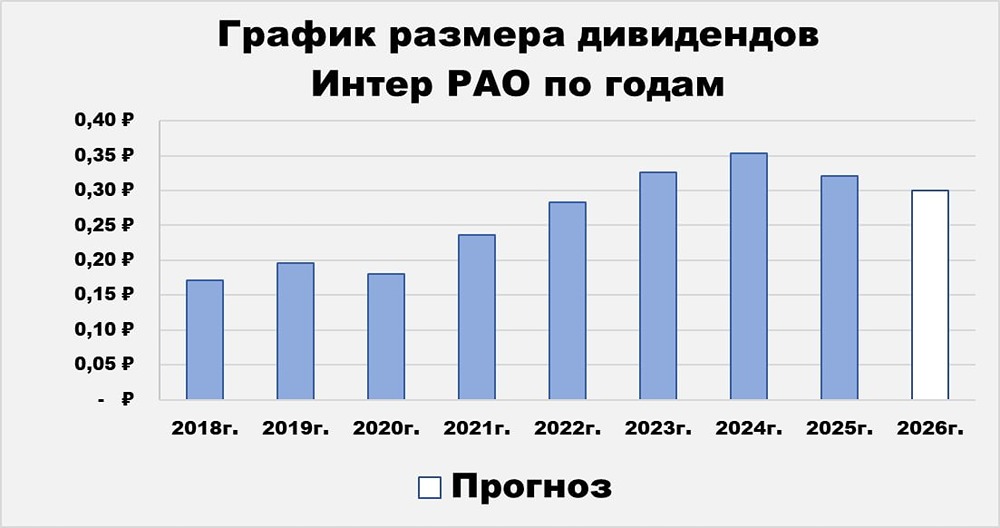

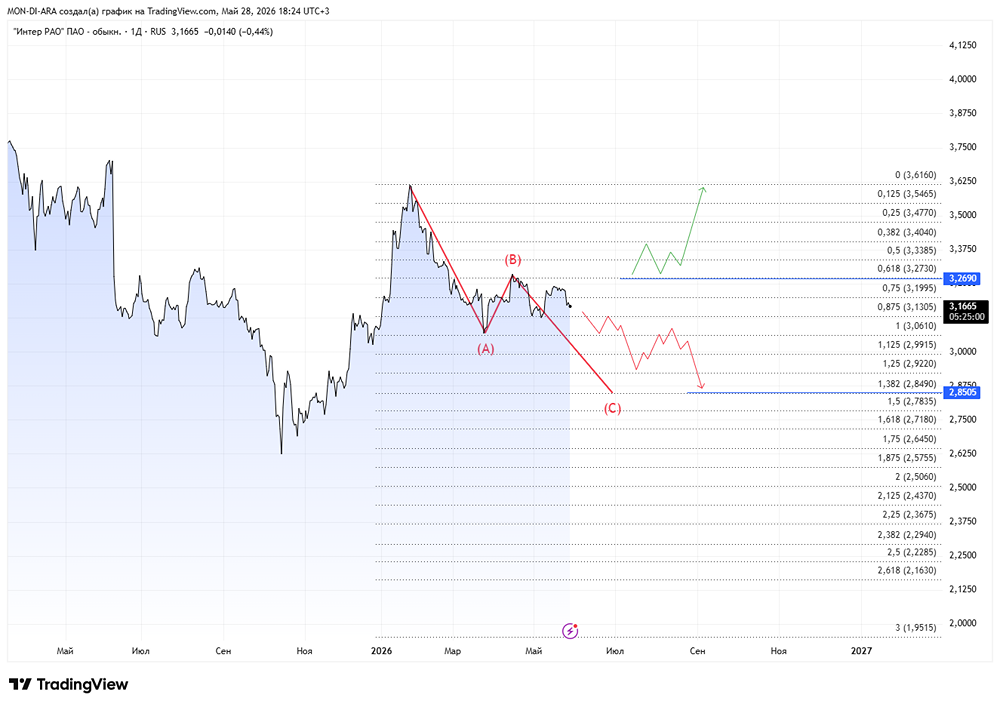

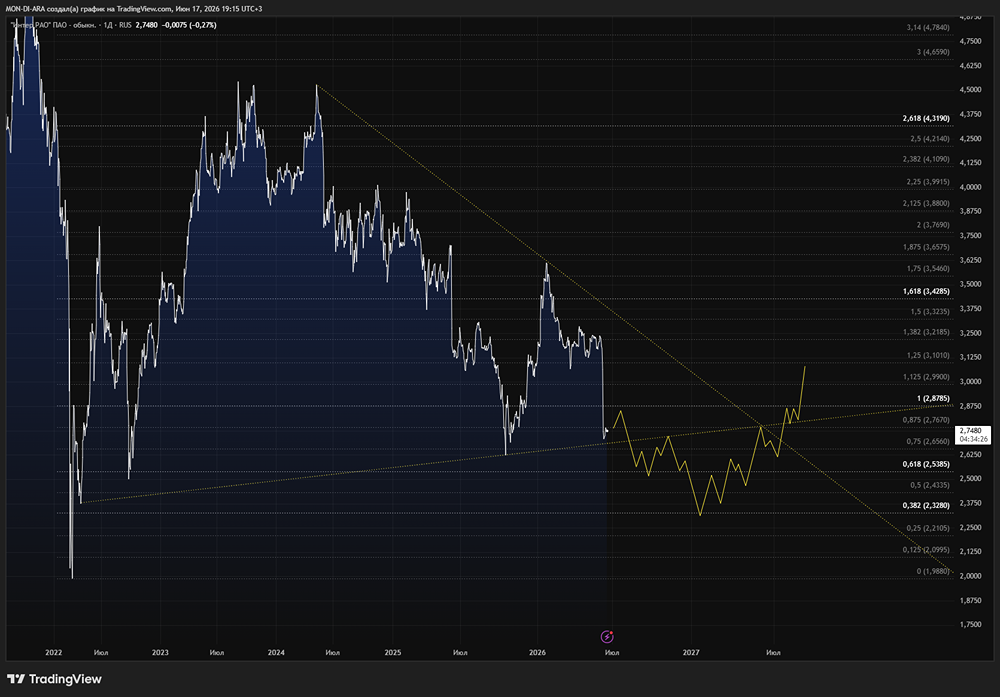

Иррациональный рынок Компания «ИнтерРАО» опубликовала отчёт за девять месяцев 2025 года. Цифры выглядят ожидаемо, но сильное падение котировок вызывает вопросы. Что в отчёте — Выручка. Она выросла на 13,9 % до 1 242 млрд рублей. Это хороший результат, но связан он не с ростом энергопотребления, а с двузначным увеличением цен. Хочется ещё раз обратить внимание на прогноз Центрального банка по инфляции в 4 %. — Операционная прибыль. Операционные расходы выросли на 14,9 % до 1 165 млрд рублей. Основной рост пришёлся на покупку электроэнергии (+71 млрд) и её передачу (+39 млрд). Поэтому операционная прибыль увеличилась всего на 10 % до 92 млрд рублей. — FCF и кубышка. С начала года кубышка компании уменьшилась с 414 до 335 млрд рублей. Это произошло из-за следующих факторов: • Поступления от операционной деятельности составили 6 млрд рублей (в прошлом году — 46 млрд). Это связано с ростом налога на прибыль с 28 млрд до 40 млрд рублей и неэффективной работой с оборотным капиталом, которая привела к оттоку средств на 76 млрд рублей. • Рост капитальных затрат на 33 млрд рублей: с 68 млрд до 101 млрд. • Выплата дивидендов на 24 млрд рублей. При текущих процентных ставках кубышка генерирует значительные доходы. Однако из-за уменьшения её размера и снижения ставки в третьем квартале чистые процентные доходы сократились до 17 млрд рублей. В четвёртом квартале ситуация может ухудшиться. Основной причиной сокращения кубышки стал значительный объём капитальных затрат в ближайшие два года: 315 млрд рублей в 2025 году (основные инвестиции в четвёртом квартале) и 206 млрд в 2026 году. В будущем можно ожидать дальнейшего сокращения кубышки и процентных доходов. Однако рост EBITDA от вложенных инвестиций может начаться во второй половине 2026 года. — Дивиденды. Компания остаётся дешёвой по показателю P/E, но так как на дивиденды направляется 25 % прибыли, этот показатель остаётся невысоким. Дивиденд за 2025 год ожидается на уровне 35 копеек, что обеспечит доходность около 12 %. Это уже неплохо при ставке 16 %. Мнение о компании В последние годы акции компании торговались в боковике со средней доходностью 8 %. Однако в последние месяцы цена опустилась значительно ниже 3 рублей. Некоторые инвесторы испугались новостей об отмене дивидендов в случае превышения капитальных затрат над прибылью (в итоге это оказалось ложью). Другие были возмущены заявлениями, которые не влияют на финансовые результаты компании. Но с самой компанией ничего плохого не произошло: нет санкций, нет эффекта крепкого рубля и других негативных факторов. Тем не менее крепкий актив торгуется с доходностью 12 % при ставке 16 %, а раньше он торговался с доходностью 9 % при ставке 20 %. Возникает вопрос: что происходит на рынке? Понятно, что снижение процентных ставок и масштабная инвестиционная программа негативно влияют на процентные доходы компании. Но это не настолько критично, чтобы возвращать котировки к уровню октября 2022 года (тогда P/E был равен 3, сейчас — 2). Вывод: «ИнтерРАО» — это надёжный актив, но компания не выиграет от снижения ставок. Процентные доходы упадут, кубышка сократится из-за капитальных затрат. Однако по текущей цене актив остаётся интересным для удержания (сам покупал по 2,6 рубля). Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/inter_rao_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Invest_Palych

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР