![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

Стоит ли инвестировать в акции Интер РАО сейчас: анализ фундаментальных показателей?

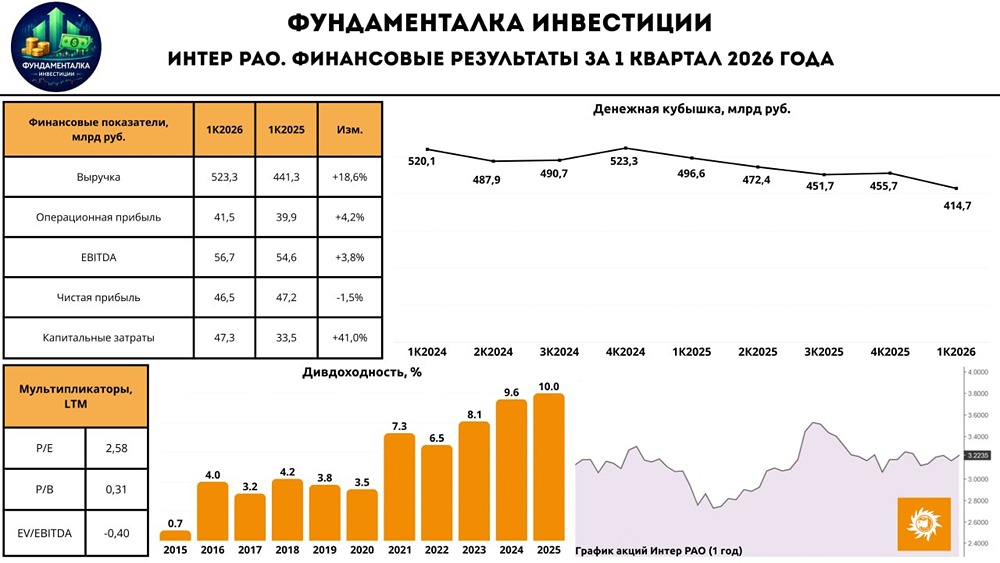

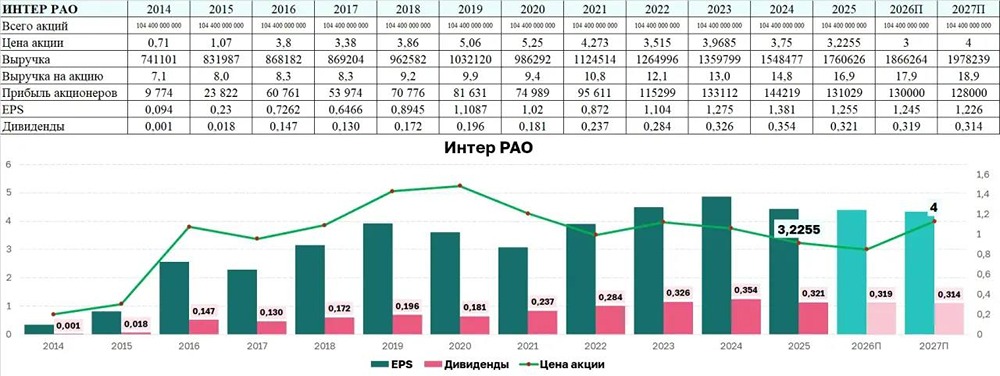

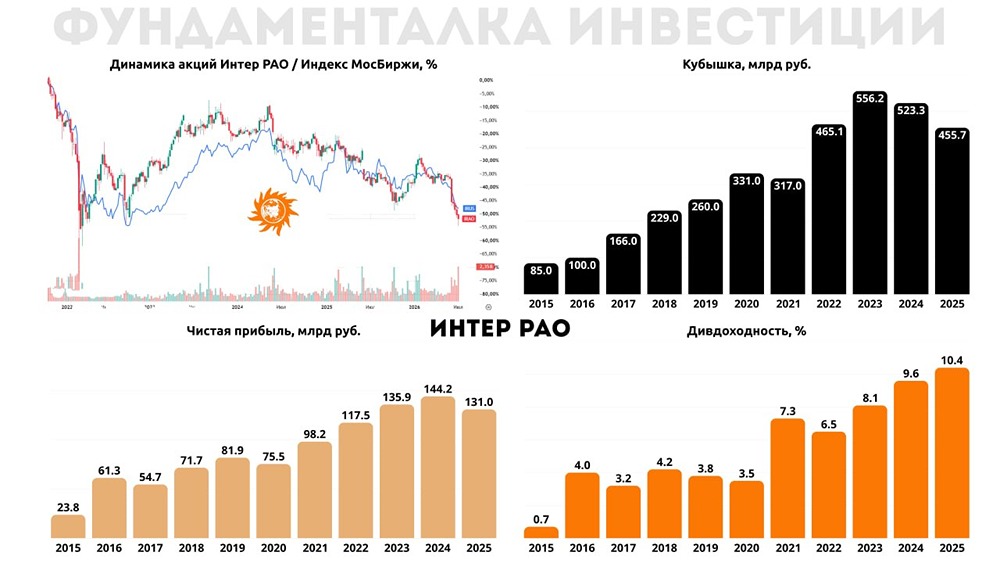

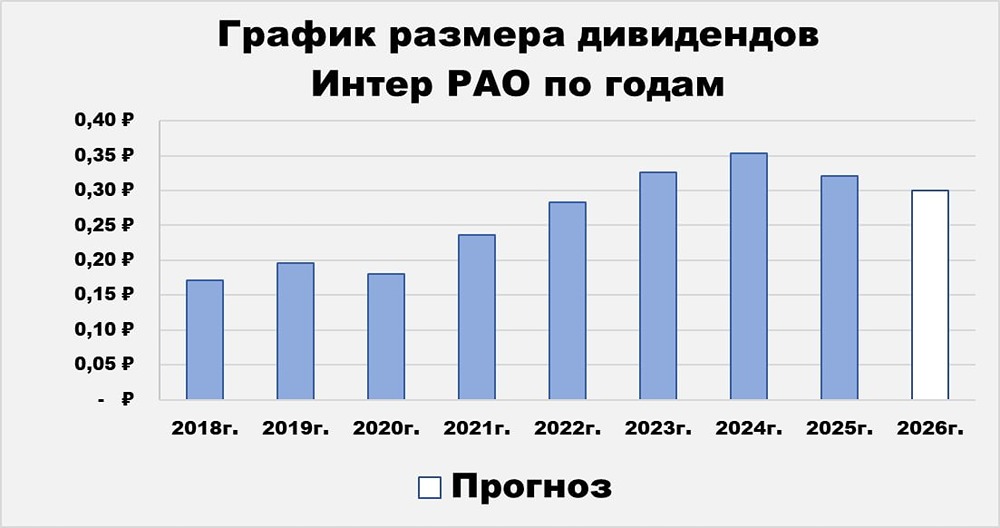

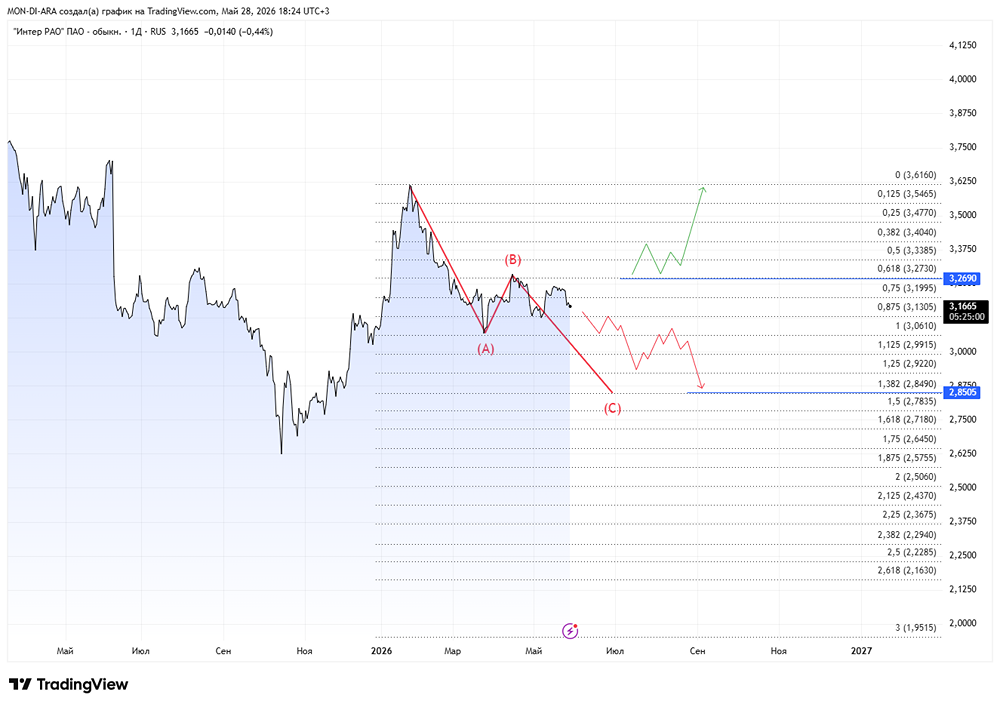

Дешево, но стабильно После скандальных заявлений менеджмента углубляться в дела компании нет желания, но пока на рынке затишье, почему бы не продолжить анализировать отчёты? Что с результатами? - Выручка: 424,1 млрд руб. (+17% год к году). - EBITDA: 37,9 млрд руб. (+8,3% год к году). - Скорректированная EBITDA: 35,6 млрд руб. (+4% год к году). - Чистая прибыль: 30,8 млрд руб. (-1,53% год к году). - Скорректированная чистая прибыль: 31,4 млрд руб. (-4% год к году). Прибыль немного снизилась, но результаты нельзя назвать слабыми. ИнтерРАО чувствует себя уверенно. Накопленная кубышка хотя и уменьшается, остаётся больше капитализации компании. Это позволяет без труда реализовать программу капитальных затрат и M&A. Однако снижение ключевой ставки приведёт к уменьшению процентных доходов, и компании придётся больше тратить из накоплений. Пик капитальных затрат придётся на 2025 год. Текущая оценка: - P/E = 2x. - P/B = 0,26x. - EV/EBITDA = 0,85x. У ИнтерРАО одни из самых низких мультипликаторов на рынке РФ. Но не стоит обольщаться. Раскрытие стоимости мы увидим только к 2030 году, когда компания завершит программу капитальных затрат и, возможно, пересмотрит дивидендную политику. Почему «возможно»? Общение с менеджментом вызывает сомнения в приоритете интересов инвесторов. ИнтерРАО — дешёвая компания с драйверами роста, подходящая для долгосрочных инвесторов. Но возможностей зайти до 2030 года будет много, поэтому я не спешу. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/inter_rao_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Дилер

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР