![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

Какие причины вызвали падение акций Интер РАО? Что ждет компанию до конца 2025 года?

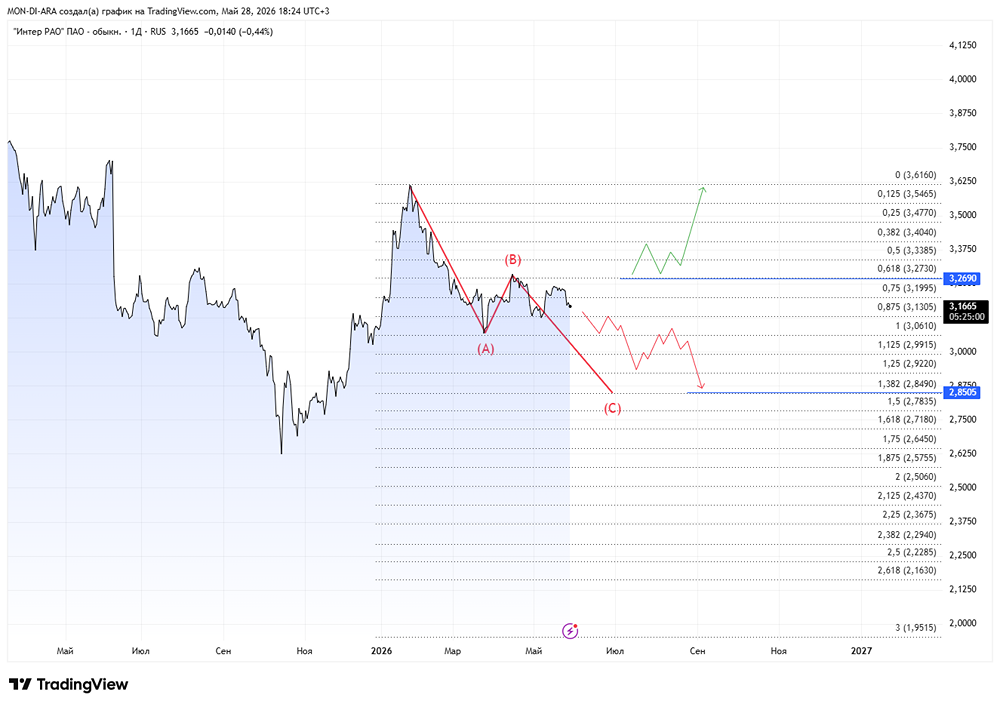

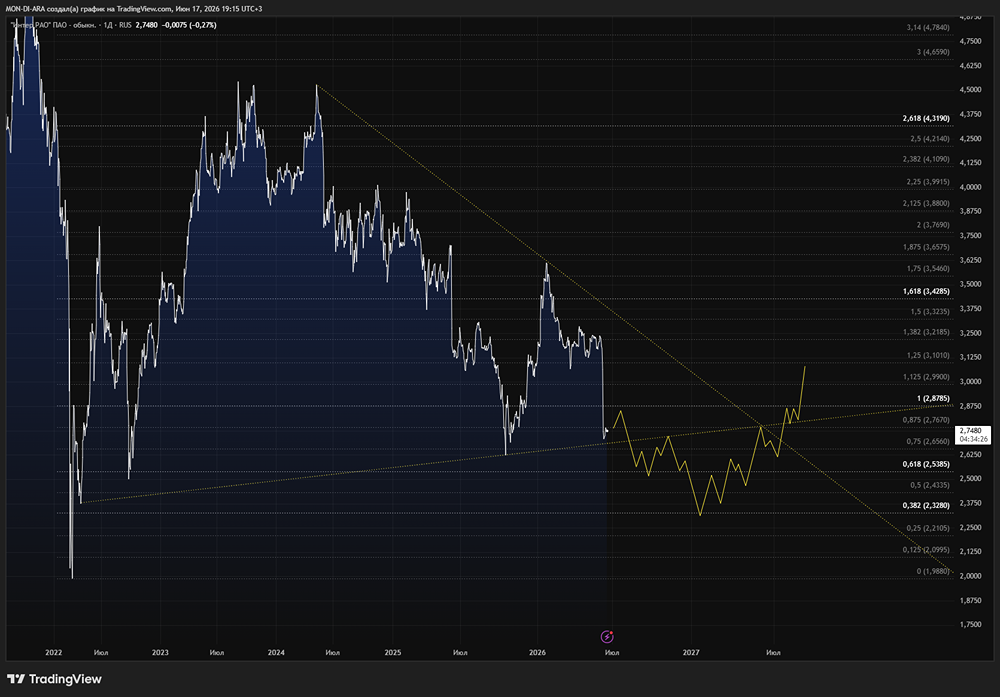

Аналитика по компании: Интер РАО 🔹 Сектор: Электроэнергетика Последний обзор компании я проводил 3 июня. Тогда акции стоили 3,6 рубля, и я ожидал боковое движение в диапазоне 3,6-3,9 рубля. Однако 9 июня акции упали, после чего торговались в боковике 3-3,36 рубля. Давайте разберёмся, что привело к этому падению и что ждать дальше. 🔹 Основные метрики - Капитализация: $3,8 млрд - P/E: 2,16 - P/S: 0,19 - P/B: 0,3 - EPS: 1,41 рубля - EBITDA: 159,8 млрд рублей - EV/EBITDA: 0,62 По этим метрикам компания стала оцениваться на 15–20% дешевле, несмотря на рост прибыли. Это подтверждает мой предыдущий анализ. 🔹 Финансовое здоровье 🔺 Собственный капитал за 1П2025ТТМ вырос на 5%, а за 2024 год — на 12%. 🔺 Чистый долг за 1П2025ТТМ отрицательный и увеличился на 3% до -219 млрд рублей. 🔻 Net Debt / EBITDA — отрицательное значение, то есть у компании больше кэша, чем долгов перед финансовыми организациями. Финансовое состояние компании отличное. Хотя темпы роста немного замедлились, по сравнению с другими компаниями это выглядит впечатляюще. 🔹 Выручка и прибыль 🔺 Выручка за 1П2025 ТТМ выросла на 6%, а за 2024 год — на 15%. 🔺 Прибыль за 1П2025 ТТМ увеличилась на 2%, а за 2024 год — на 8%. 🔻 Свободный денежный поток за 1П2025ТТМ ушёл в отрицательное значение до -43,5 млрд рублей. 🔹 Будущее и оценки - БКС от 25 июня — 3,63 рубля. - ЦИФРА брокер от 30 июля — 4,6 рубля. - Ещё два старых прогноза: от 4,61 до 7,3 рубля. 🔹 Основные акционеры - Группа Интер РАО Капитал — 29,6%. - Группа «Роснефть» — 27,6%. - ПАО «ФСК ЕЭС» — 8,6%. 🔹 Сравнение с конкурентами Интер РАО — крупнейшая компания в своём секторе по капитализации. По сравнению с конкурентами она оценивается на 30–100% дешевле по основным метрикам. По рентабельности компания лучше сектора, а по росту выручки немного превосходит его. В моём рейтинге компаний из сектора энергетики Интер РАО заняла первое место. 🔹 Дивиденды Падение 9 июня было вызвано дивидендным гэпом. В этот день акции потеряли 0,3538 рубля из-за выплаты дивидендов. В прошлом обзоре я не учёл этот фактор, поэтому прогноз не совпал с реальностью. 🔹 История дивидендов: - 2022: 7,31%. - 2023: 6,5%. - 2024: 8,03%. - 2025: 9,63%. Дивиденды растут, и финансовое состояние компании позволяет продолжать их выплачивать. 🔹 Технический анализ Объёмы торгов по компании снижаются. Цена движется в нисходящем канале. Сейчас мы находимся на одном из уровней поддержки — около 3 рублей. Индикаторы дают противоречивые сигналы, что часто бывает в боковике или во время смены тренда. Оба сценария благоприятны для акций Интер РАО. Если мы удержимся у текущего уровня и выйдем из нисходящего канала, это будет отличным сигналом для роста. Если начнётся рост в верхней части канала, это также будет позитивным моментом. 🔹 Выводы Интер РАО — отличная компания с большим запасом кэша и возможностью продолжать выплачивать высокие дивиденды. Хотя темпы роста прибыли и выручки немного замедлились, акции компании всё ещё оцениваются дешевле рынка. Потенциал роста у акций Интер РАО высокий. Если выбирать акции для покупки на текущем депрессивном рынке, стоит обратить внимание на такие компании, как Интер РАО. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР