![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

Акции Интер РАО: стоит ли держать в долгосрочном портфеле?

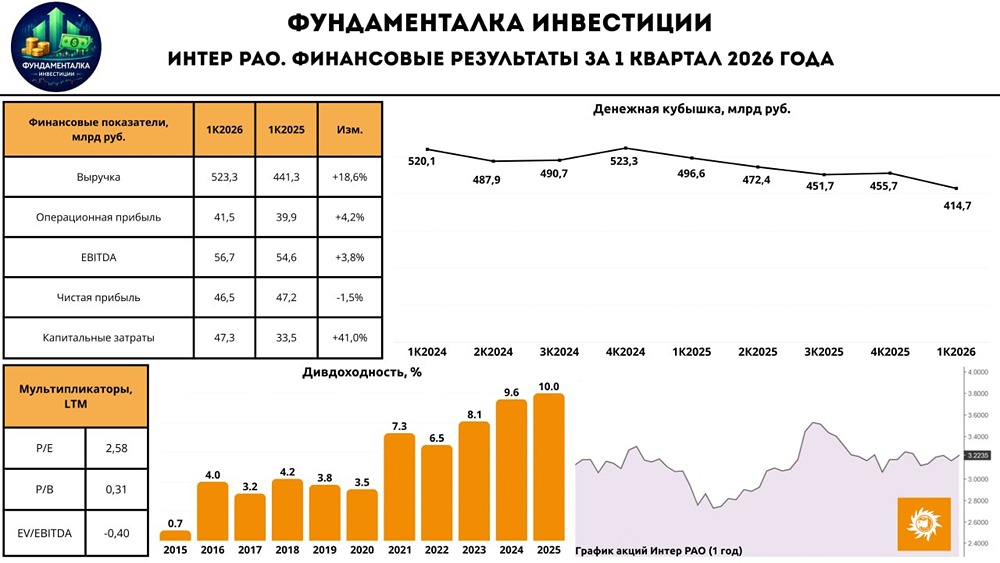

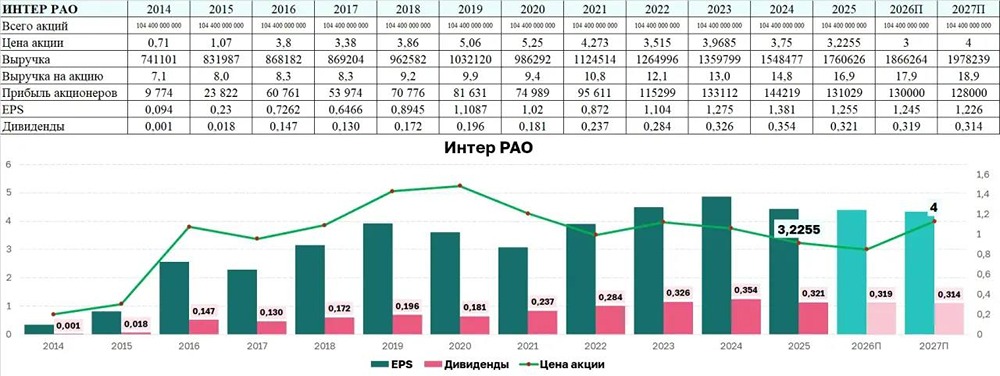

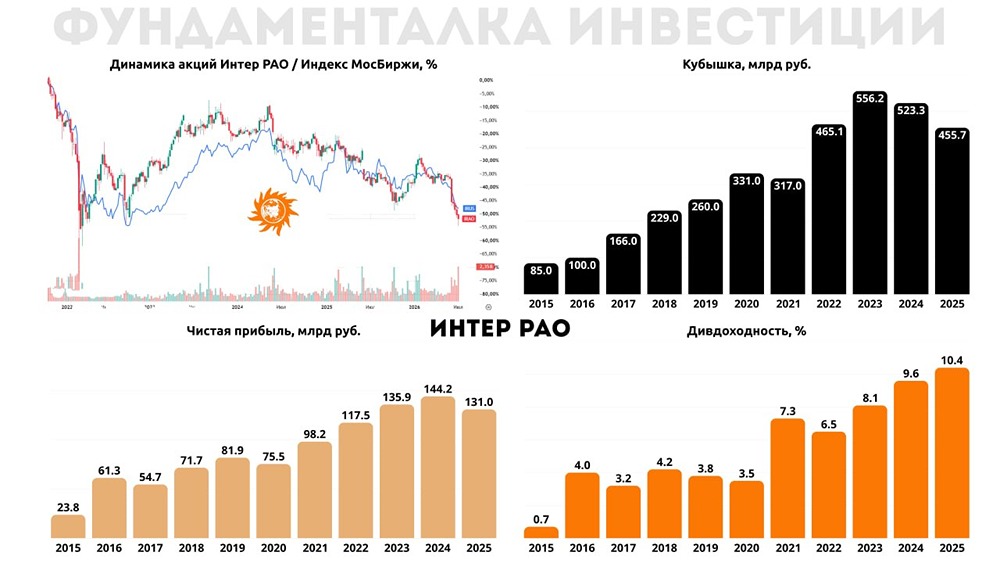

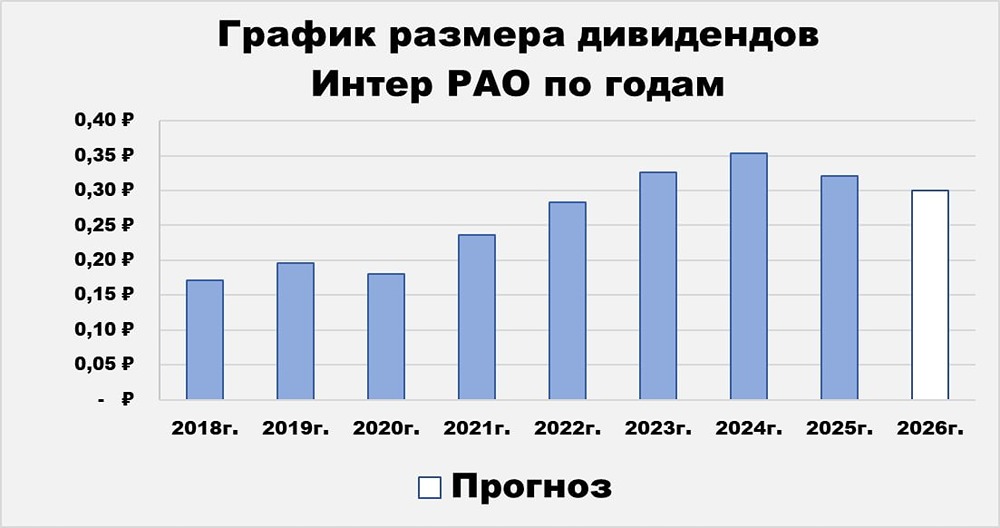

Переоценка ожиданий 🔹 Интер РАО опубликовала отчет за первую половину 2025 года по МСФО. Пришло время детально проанализировать его и оценить инвестиционные перспективы компании. 🔹 Выручка компании с января по июнь выросла на 12,4% до 818,1 млрд рублей. Это стало возможным благодаря увеличению оптовых цен на электроэнергию и удачной интеграции новых активов — Екатеринбургэнергосбыт и Псковэнергосбыт, приобретенных в прошлом году. Однако экспорт электроэнергии остается проблемой: объемы поставок сократились на 2,6% до 3,08 млрд кВт·ч из-за ограничений в дальневосточной энергосистеме. 🔹 Показатель EBITDA вырос на 17% до 93,3 млрд рублей, в основном благодаря сегментам генерации и сбыта. Но издержки компании растут быстрее выручки, что давит на доходы. Спасает ситуация только повышенная амортизация, которая искусственно поддерживает рентабельность EBITDA на уровне 11,4%. Однако в июле-августе темпы роста цен на электроэнергию замедлились, что может снизить рентабельность в третьем квартале 2025 года. 🔹 Чистая прибыль Интер РАО выросла на 4,3% до 82,9 млрд рублей. Кубышка компании продолжает приносить неплохой доход (47,6 млрд рублей против 40 млрд годом ранее), но повышение налога на прибыль оказало давление на чистую прибыль. В результате чистая денежная позиция сократилась на 13,5% до 358,8 млрд рублей. Операционного денежного потока не хватило для финансирования инвестпрограммы, поэтому компания использовала свои накопления. 🔹 Во второй половине 2025 года ситуация не улучшится: компания ожидает гигантских капитальных затрат. По словам финансового директора Интер РАО Александра Думина, в ближайшие два-три года капитальные затраты составят несколько сотен миллиардов рублей, а в 2025 году они будут максимальными. 🔹 Многие инвесторы надеются, что Интер РАО раскроет свою стоимость за счет денежных резервов, которые превышают рыночную капитализацию компании на 4%. Однако руководство компании не планирует buyback или повышение коэффициента дивидендных выплат с текущих 25%. Менеджмент рассматривает возможность M&A сделок, но их эффект придется подождать. 🔹 На фоне роста издержек и снижения процентных доходов, Интер РАО будет сложно продемонстрировать темпы роста прибыли, сравнимые с первым полугодием. Акции компании могут вырасти вместе с российским рынком при снижении геополитической напряженности, но вряд ли обгонят индекс Мосбиржи, так как нет драйверов для существенного роста бизнеса Интер РАО. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

m o n d i a r a - соцсеть p r o инвестиции