![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

Почему акции ИнтерРАО остаются привлекательными для долгосрочных инвестиций?

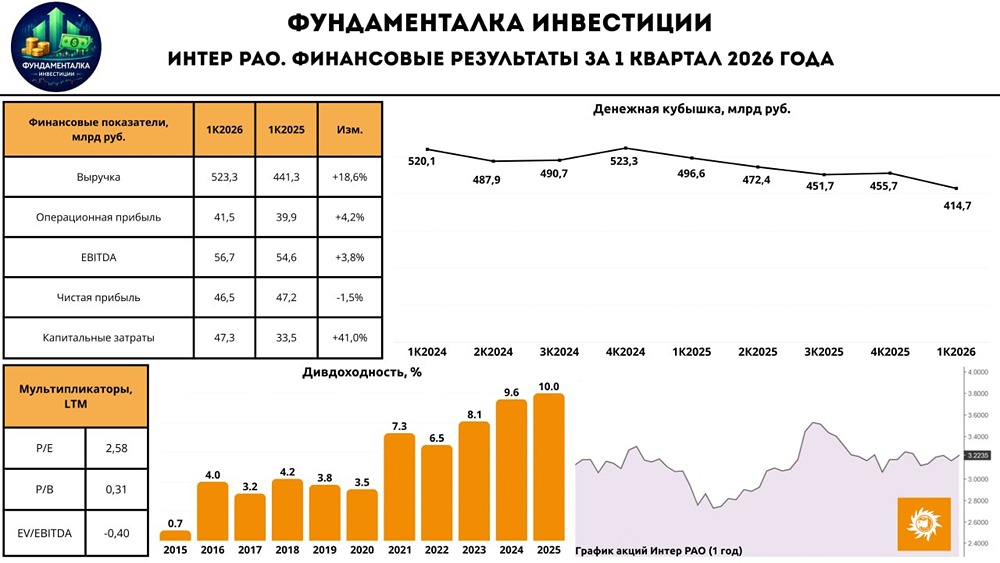

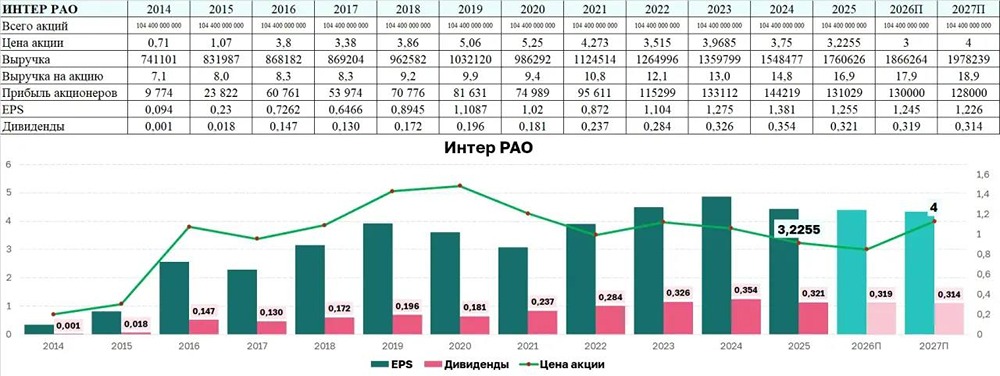

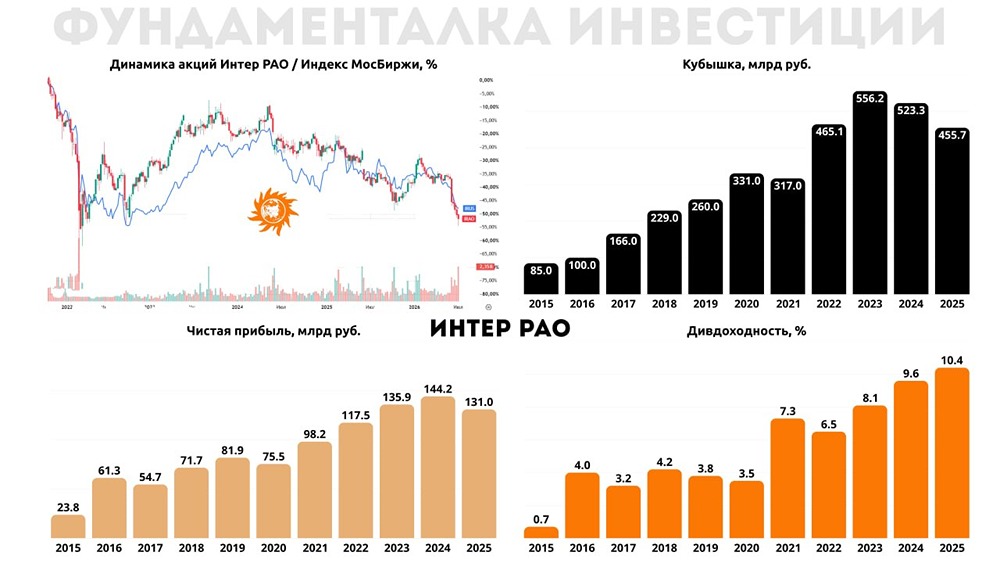

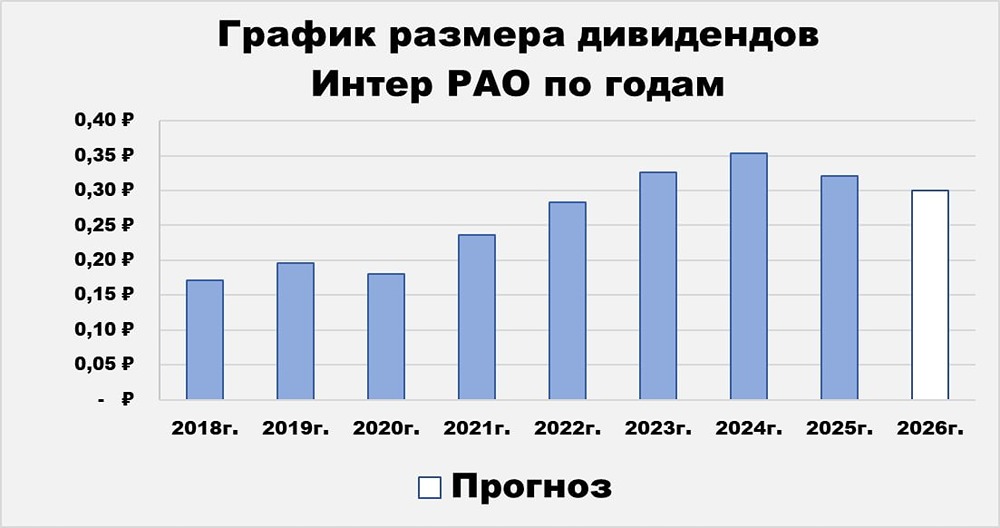

Кубышка редеет, компания развивается 🔹 Начинаем неделю с анализа финансовых результатов ИнтерРАО за первое полугодие 2025 года. Основные показатели: ▫️ Выручка: 818,1 млрд руб (+12,4% г/г). ▫️ EBITDA: 93,3 млрд руб (+17% г/г). ▫️ Чистая прибыль: 82,9 млрд руб (+4,3% г/г). ▫️ Операционная прибыль: 68 млрд руб (+10,2% г/г). 🔹 Выручка компании выросла на 12,4% благодаря увеличению продаж электроэнергии на РСВ на 15,8% и успешному развитию ключевых сегментов бизнеса: ▫️ Энергомашиностроение: +28,9% г/г. ▫️ Электрогенерация: +18,2% г/г. ▫️ Сбыт: +14,8% г/г. ▫️ Трейдинг: +10,2% г/г. ▫️ Теплогенерация: +9,7% г/г. 🔹 EBITDA и чистая прибыль увеличились на 17% и 4,3% соответственно. Рентабельность EBITDA составила 11,4%. Чистые процентные доходы выросли на 19,4% до 46,4 млрд руб. Операционные расходы увеличились на 12,9%, а CAPEX составил 69,2 млрд руб, что на 60,6% больше, чем в прошлом году. 🔹 В первом полугодии компания использовала свои денежные резервы для покрытия капитальных затрат, что привело к сокращению кубышки до 360 млрд руб. При этом чистый долг остался отрицательным. 🔹 Александр Думин, заместитель главы ИнтерРАО, поделился планами на будущее: • Капитальные затраты в 2025 году будут максимальными, но затем снизятся. В ближайшие два года они останутся высокими. • ИнтерРАО не планирует выкупать акции, но будет продолжать выплачивать дивиденды не менее 25% чистой прибыли. • Компания активно работает на рынке M&A, что может стать дополнительным драйвером роста. 🔹 Отчет ИнтерРАО оправдал ожидания. Компания продолжает генерировать процентные доходы и наращивает капитальные затраты на ключевые проекты: • Строительство ПГУ на Каширской ГРЭС. • Строительство Новоленской ТЭС в Якутии. • Расширение Харановской ГРЭС. 🔹 Индексация тарифов также положительно влияет на финансовые результаты: +16,5% в 1 ЦЗ и +41,3% во 2 ЦЗ за первое полугодие. Это поможет компенсировать снижение процентных доходов при уменьшении ключевой ставки. 🔹 ИнтерРАО делает ставку на рост через M&A, что уже приносит плоды. Например, сегмент «Энергомашиностроение» вырос на 28,9% благодаря новым приобретениям в 2024 году. 🔹 Долгосрочная перспектива компании (инвестиции до 2028 года) требует терпения. Первые результаты мы увидим к 2030 году. Однако компания торгуется с форвардным P/E = 2,3x, выплачивает стабильные дивиденды на уровне 25% от чистой прибыли (около 11%), что в будущем может превысить ключевую ставку. ❗️ Долгосрочный таргет по акции — 4,5 руб Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

m o n d i a r a - соцсеть про инвестиции