![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

Чем опасны инвестиции в ИнтерРАО при текущем уровне процентных ставок?

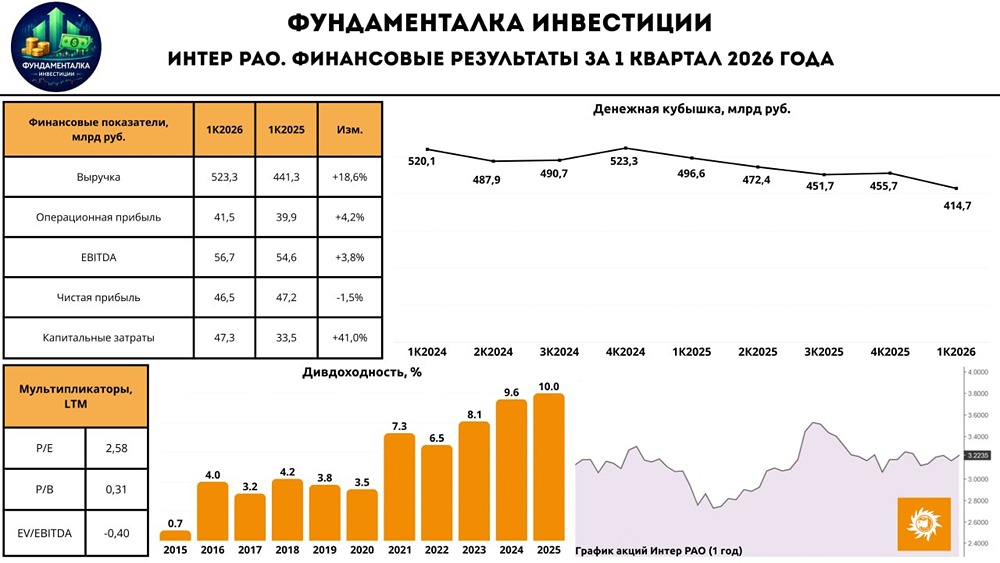

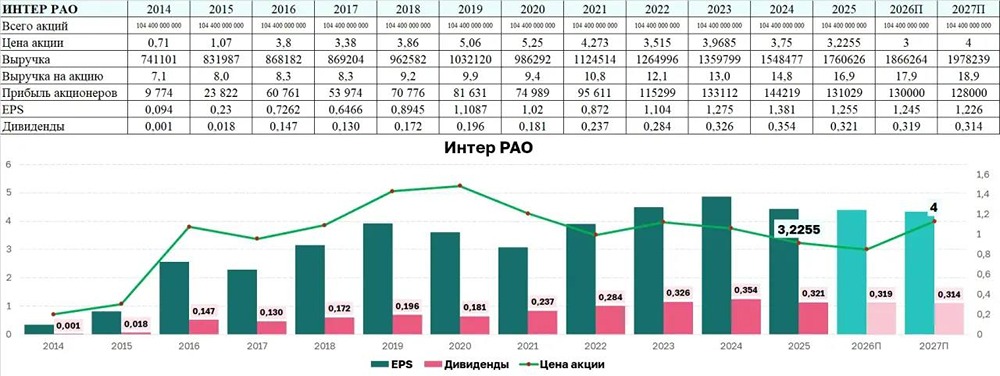

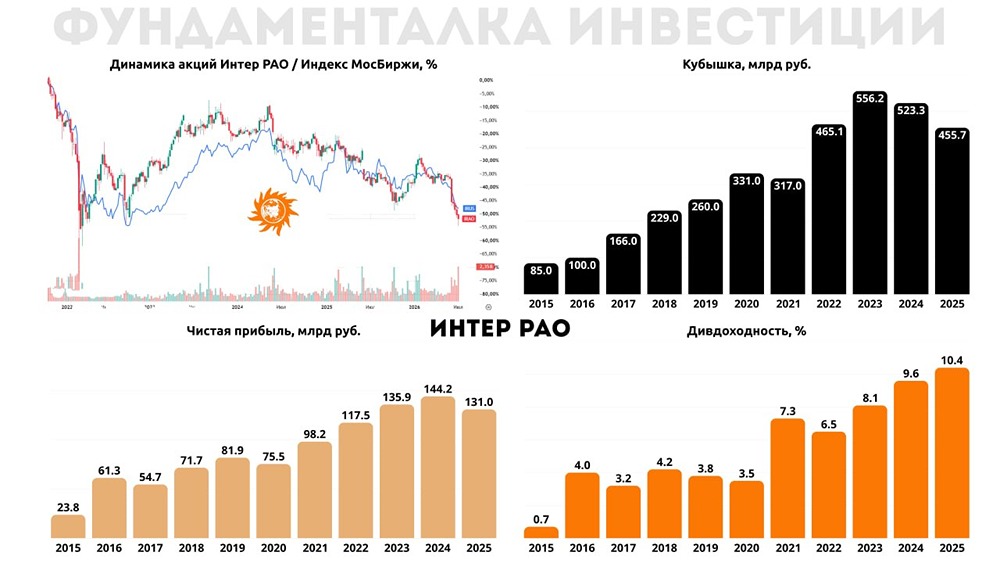

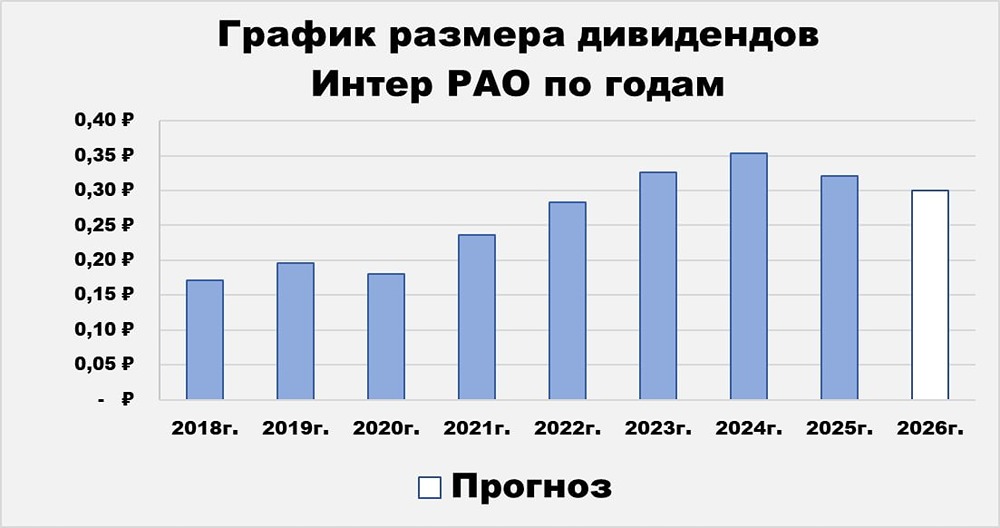

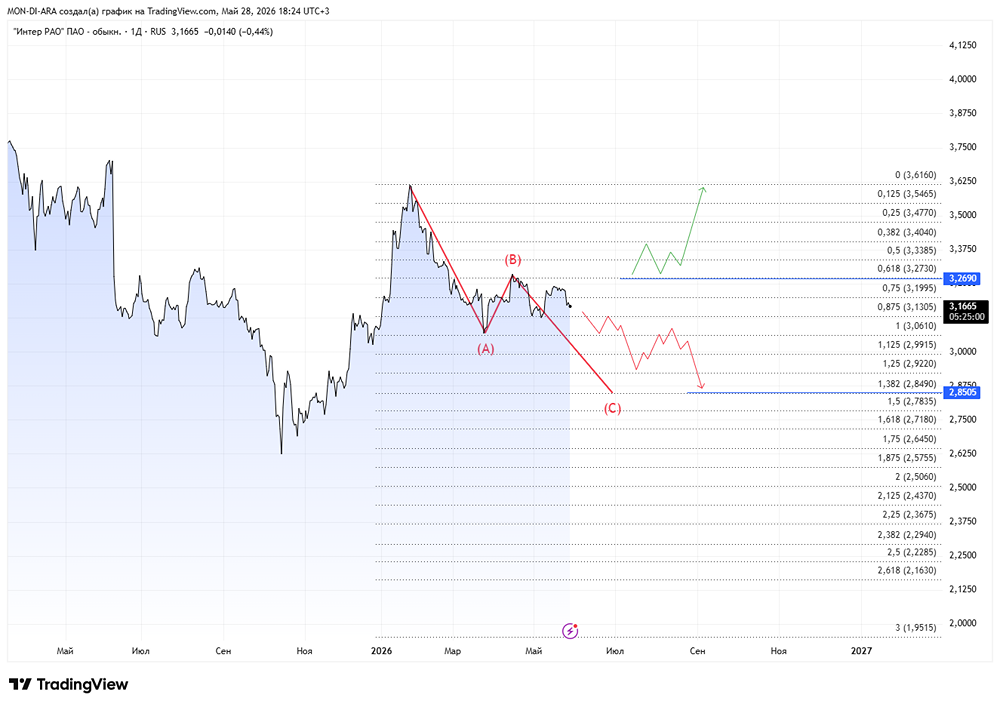

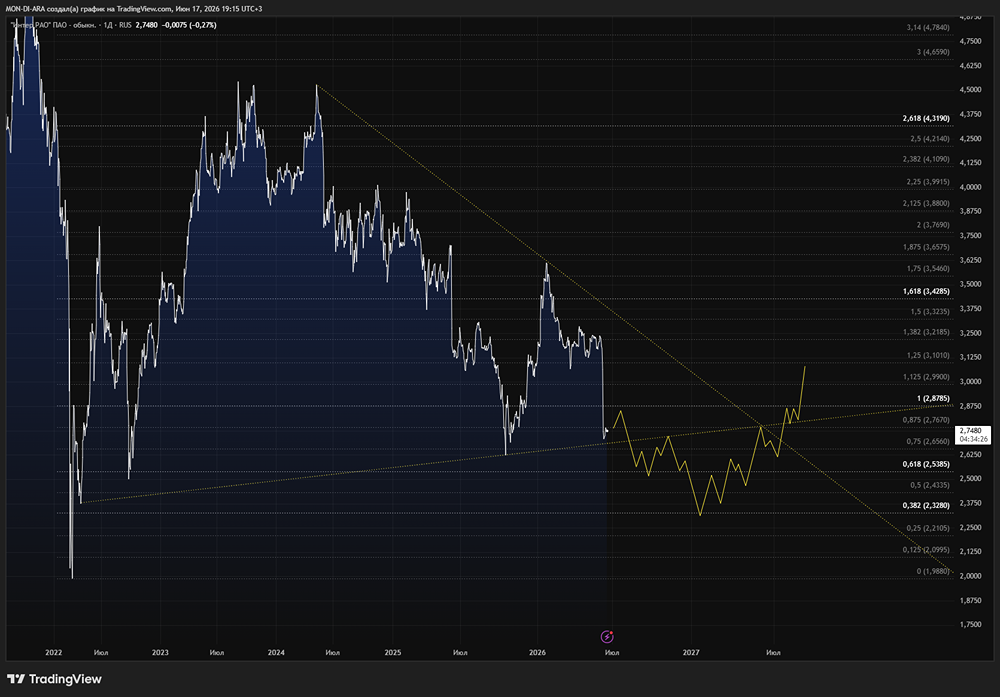

Основная деятельность ИнтерРАО — банковская 🔹 Интересный факт: в первом полугодии 2025 года компания заработала на процентных доходах 48,7 млрд рублей, что значительно меньше 68 млрд рублей операционной прибыли от других видов деятельности. Кажется, банковская деятельность может оказаться более прибыльной, чем продажа электроэнергии. При капитализации в 343,5 млрд рублей, у ИнтерРАО есть кэш и долговые активы на 472,4 млрд рублей. Это делает EV компании отрицательным, что буквально означает: «Возьмите наши акции — мы ещё доплатим». 🔹 ИнтерРАО не спешит делиться. Менеджмент заявил, что не будет проводить обратный выкуп акций (байбек), а норма выплат дивидендов останется выше 25% от чистой прибыли, как и в предыдущие девять лет. Однако компания рассматривает возможность M&A, хотя конкретных планов пока нет. ИнтерРАО активно поглощает машиностроительные и инжиниринговые компании. В этом году прогнозируется самый большой капитальные затраты (capex), которые останутся на высоком уровне в течение следующих двух лет. По итогам первого полугодия 2025 года показатель вырос на 60,9% до 69,2 млрд рублей. 🔹 Снижение процентных доходов. Если ключевая ставка Центрального банка упадёт ниже 10%, ИнтерРАО потеряет около 50 млрд рублей процентных доходов. 🔹 Сокращение депозитов. Большой объём капитальных затрат требует финансирования, а операционного денежного потока не хватает. Кэш компании сократился на 10% по сравнению с началом года. По итогам первого полугодия 2025 года: 🔹 Выручка выросла на 12,4% год к году до 818,1 млрд рублей. Операционные расходы немного опережают рост выручки. 🔹 EBITDA увеличилась на 17% до 93,3 млрд рублей. В 2025 году планируется рост EBITDA на 10% год к году. Во втором полугодии результаты могут быть слабее. 🔹 Чистая прибыль выросла на 4,3% до 82,9 млрд рублей. Однако я допускаю её снижение по итогам года. 🔹 Дивиденды. В будущем году я ожидаю дивиденды на уровне текущего года, с их стагнацией по мере снижения ключевой ставки Центрального банка. Чистая прибыль компании наполовину состоит из процентных доходов. Номинально дивиденды составят 35,5 копеек с доходностью 10,7%. 🔹 Мультипликаторы. ТТМ-мультипликаторы выглядят так: P/E 2,3, P/B 0,32, P/S 0,21, EV/EBITDA отрицательный из-за отрицательного EV. Это дёшево? Безусловно. Однако есть все признаки ловушки стоимости. Покупка по низким мультипликаторам может привести к тому, что компания застрянет с неизменными выплатами на несколько лет. Инвестиции и развитие компании будут нивелироваться снижением процентных доходов, а шанс на увеличение нормы выплат близок к нулю. Можно спекулятивно подбирать акции, ловя колебания рынка, но в долгосрочной перспективе держать их не имеет смысла. Вернёмся к этому вопросу через пару лет. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: БИРЖЕВОЙ МАКЛЕР

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте приложение [mondiara](https://mondiara.com) на свой мобильный телефон