Российский фондовый рынок: «наступил конец света»

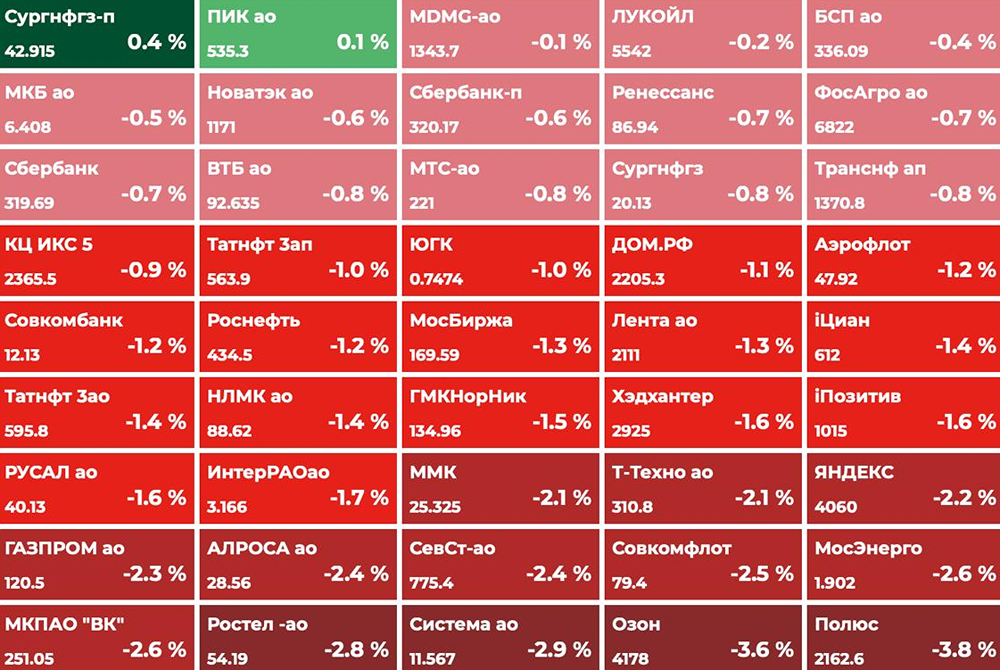

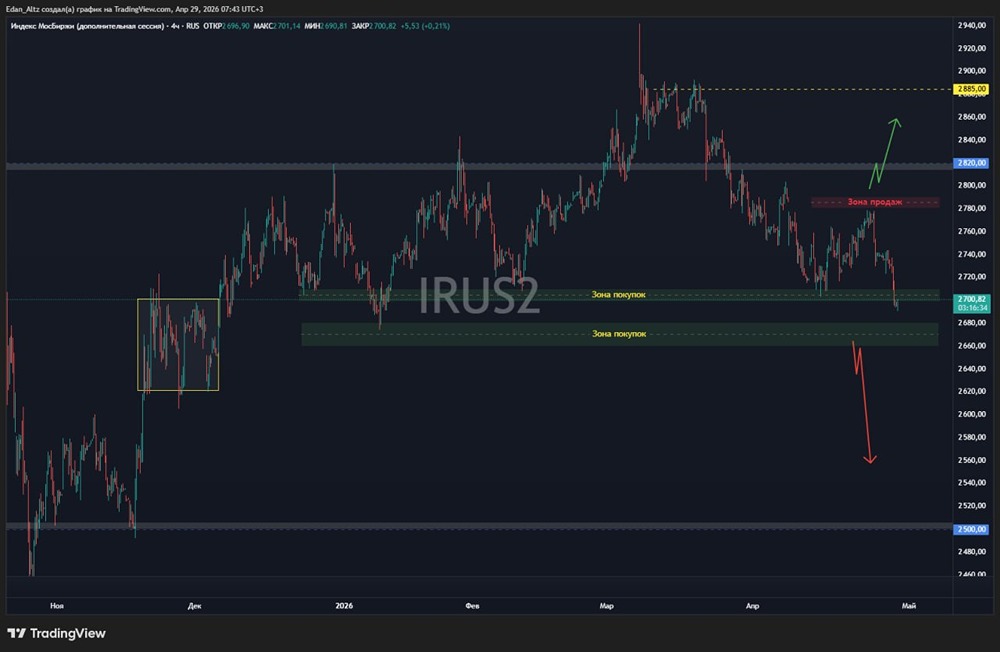

Индекс полной доходности за год в минусе, а индекс Мосбиржи с начала года — ситуация еще хуже. Только сегодня мы падаем на 2%, а ведь даже не закончилась основная сессия. Для понимания, сейчас индекс УЖЕ 2630 с учетом дивгэпа Лукойла. Куда интереснее тенденция: После каждого снижения ставки индекс падает все сильнее. Такой аномалии не было очень давно: дивидендные фишки по типу Сбера, МТС, Транснефти дают див. доходность выше потенциальной ставки к концу года. Это паника, которая никак не коррелирует с тем, что реально происходит. Конъюнктура: не всё так плохо ➥ Нет витающих угроз новых санкций от США (что давило на рынок в прошлом году). ➥ Ставка: она снижается и может быть 12–13% к концу года, несмотря на жесткость ЦБ. Это помогает валюте (импорт медленно оживает) и бизнесу. ➥ Валюта: Минфин объявит покупки валюты с начала мая, это как минимум снизит давление на нее. ➥ Нефть: самое важное. Если в начале года с учетом дисконта мы продавали нефть по 30–40$ (рублебочка), сейчас продаем по 100$. Даже при снижении валюты цена продаваемой нефти Х2. Что может развернуть рынок сейчас? ➥ Июнь–июль: там дивидендный сезон, и компании с высокой доходностью будут переставлять вверх (например, в 2025 г. Сбер перед дивидендом вырос на 10%). Это вызовет дополнительный всплеск ликвидности, которой сейчас мало. ➥ Возобновление переговоров по Украине. ➥ Рост валюты: он может быть в мае, но тут зависит от параметров. При текущих вводных скорее ждём остановку падения и диапазон по юаню у 11–11,5. ➥ Ставка в июне: под это рынок могут покупать. ➥ Сильная поддержка в 2600: до нее падать буквально 1,2% (с учетом дивгэпа Лукойла). Какие идеи есть на рынке? ➥ Сбербанк: к июлю исторически должен отсечься с доходностью примерно КС–5%, что соответствует цене в 340–345 руб. — это 8–9% роста за 2 месяца, неплохо. Сегодня выходил отчет о прибыли в 500 млрд за 1 кв. 2026 г. — это заработанные 11,26 руб., в 2026 г. могут заработать 44 руб. или 15,5% по текущим после отсечки. (Ну это перебор.) ➥ Лукойл: попробую отыграть идею ближайшей див. отсечки: Лукойл заплатит 5% дд сейчас и может заработать в теории аж 20% дд при сохранении конфликта Иран–США за весь год. Также исторически Лукойл — лучший по закрытию дивгэпов. ➥ МТС: обычно доходность МТС ниже дохи 10-летних ОФЗ. Сейчас она выше. Также будет пересмотр див. политики на 2026 г.: могут дать 40 руб. за 2026 г. (система потребует это сделать, возможно). Также в обойме 2 IPO и активы, которые можно продать, чтобы погасить долг. ➥ Газпром: любые переговоры по Украине — улет в космос. Компания находится на лоях 2025 г. при том, что цены на газ в Европе Х2. Это может, кстати, помочь заплатить дивиденд за 2026 г. (это нескоро, правда). ➥ ОФЗ 26248: сейчас мы видим «нереальную» аномалию: доходность 10-летки ВЫШЕ, чем LQDT (которая через 2 месяца будет еще ниже), при том, что ЦБ закладывает 12–13% ставки к концу года. Тут без комментариев… ➥ Остальное: из див. фишек также держу Транснефть, а из растущих ребят: Яндекс, Аренадату, Базис, Т: потенциальный апсайд тут тоже имхо велик. Итоги Это шестая коррекция за 2 года. При этом новостной фон не соответствует -2% по индексу сегодня, это просто проблема ликвидности. Я не пытаюсь внести позитива в рынок, но посмотрите объективно: дорогая нефть, отсутствие новостного давления, будущая девальвация (потенциальная), снижение ставок — все это аккумулирует будущий потенциальный рост. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: FutureTrading | Alexsey Efimov

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ