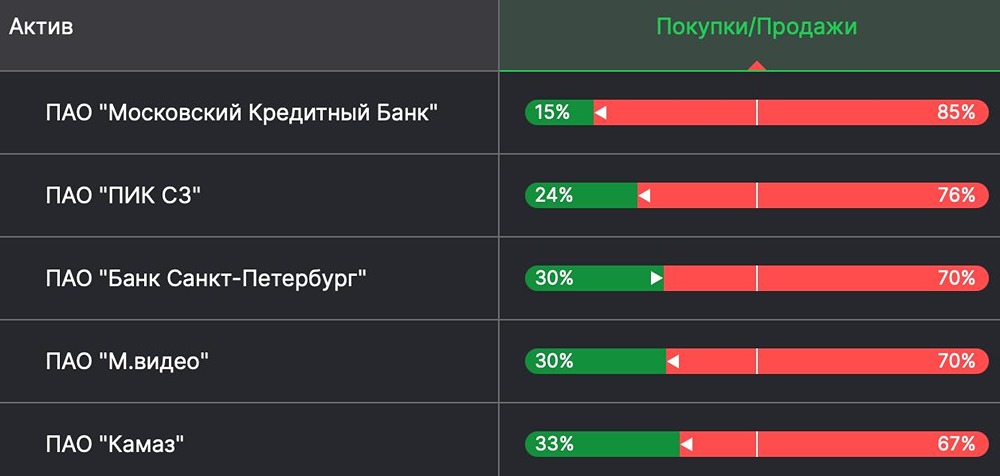

Кто лидирует на рынке застройщиков: топ-5 компаний для инвестиций

Обзор сектора застройщиков: кто наиболее интересен Центробанк вновь снизил ключевую ставку на 50 базисных пунктов и заявил о продолжении этой политики. Это означает, что рынок недвижимости будет восстанавливаться. Девелоперы, очевидно, выиграют от ситуации, но их акции пока слабо реагируют на изменения и остаются ниже уровней начала 2025 года. Вопрос: не формируется ли сейчас выгодная точка входа в сектор? Возьмем пять крупнейших девелоперов на Мосбирже и определим, какие из них самые привлекательные. ✓ Самолет Крупнейший застройщик по объему [текущего строительства](https://erzrf.ru/top-zastroyshchikov/rf?regionKey=0&topType=0&date=260201), который в последние годы сталкивается с финансовыми трудностями. Высокая долговая нагрузка и новости о запросе господдержки в 50 млрд рублей давят на акции. Решение Правительства о помощи компании прояснит ситуацию, но пока есть риски. ✓ ПИК В прошлом году компания подорвала доверие инвесторов, объявив об обратном сплите и отмене дивидендной политики. Затем решение отменили, но акции уже упали на 25%. 11 февраля стало известно, что АО «Недвижимые активы» планирует выкупить 15% акций ПИКа по цене не ниже средней за полгода. Благодаря действиям совета директоров, новый акционер сэкономит несколько миллиардов рублей за счет миноритариев. ✓ ЛСР По мультипликаторам ЛСР стоит дешевле других компаний. Она выплачивает дивиденды последние три года и имеет низкую долговую нагрузку. Однако цена акции обоснована: в 2024-2025 годах компания провела байбек и отдала акции напрямую мажоритарию. Это снизило ликвидность акций и доверие миноритариев. ✓ Эталон Эталон занимает 12-е место по объему текущего строительства в РФ. Выручка растет быстро (+35%), но чистая прибыль пока под давлением — в первом полугодии 2025 года компания отразила убыток в 8,9 млрд рублей. Недавнее SPO уже учтено в цене акций. Динамика бумаг будет зависеть от финансовых результатов за весь 2025 год. ✓ GloraX GloraX — самая быстрорастущая компания из списка. За год она поднялась с 51-го на 19-е место по объему строительства. Объем продаж за 2025 год вырос на 47%, до 45,9 млрд рублей, превысив верхнюю границу гайденса. Рентабельность по EBITDA — самая высокая среди остальных (42%). По мультипликаторам компания недооценена, а долговая нагрузка оценивается как средняя. Мнение IF Stocks: Акции GloraX выглядят наиболее привлекательно. Компания быстро наращивает доходы, имеет высокую маржинальность и не переоценена. Последовательная реализация стратегии и адекватное отношение к миноритариям также являются плюсами. Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: IF Stocks

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ