![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

Что делает акции Ozon одним из лучших инвестиционных вариантов на рынке?

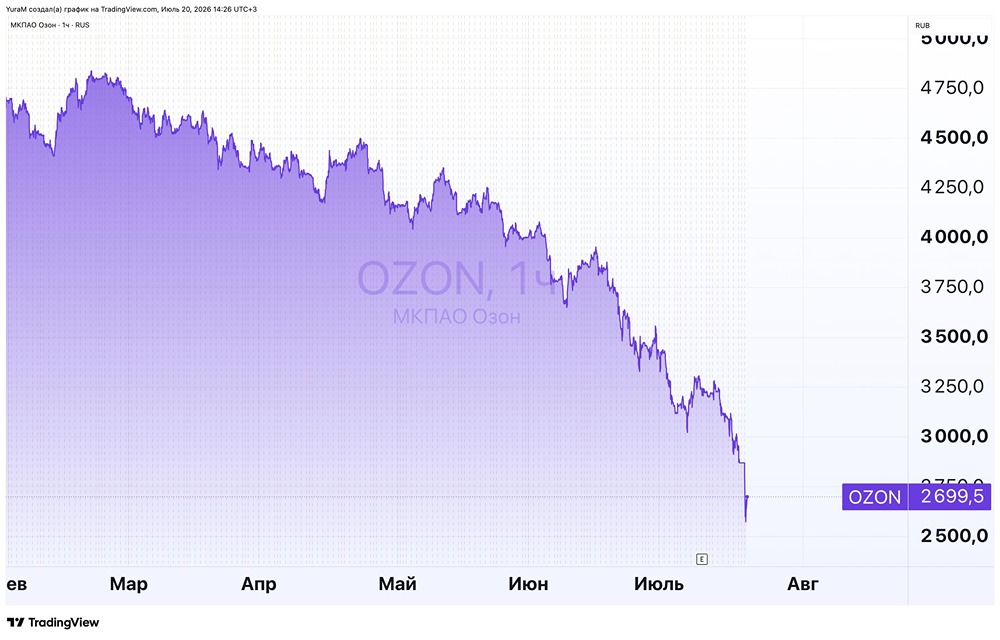

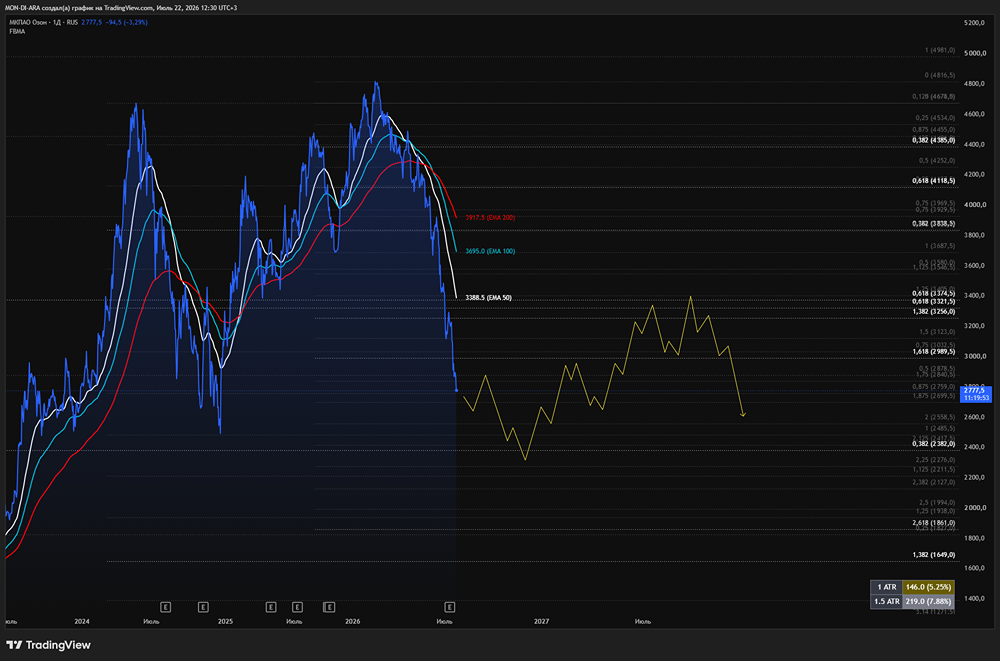

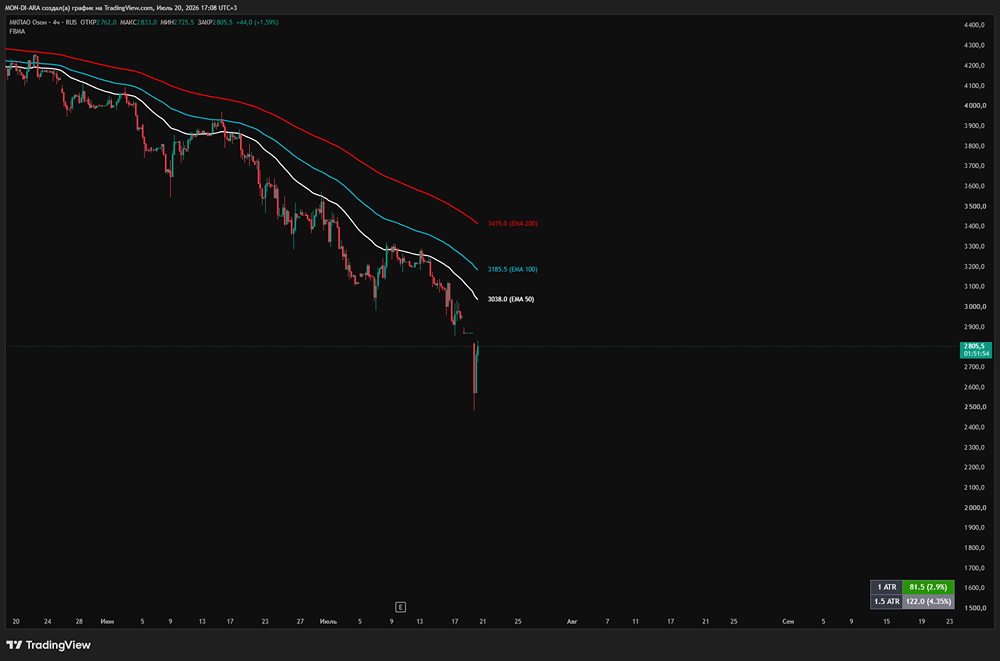

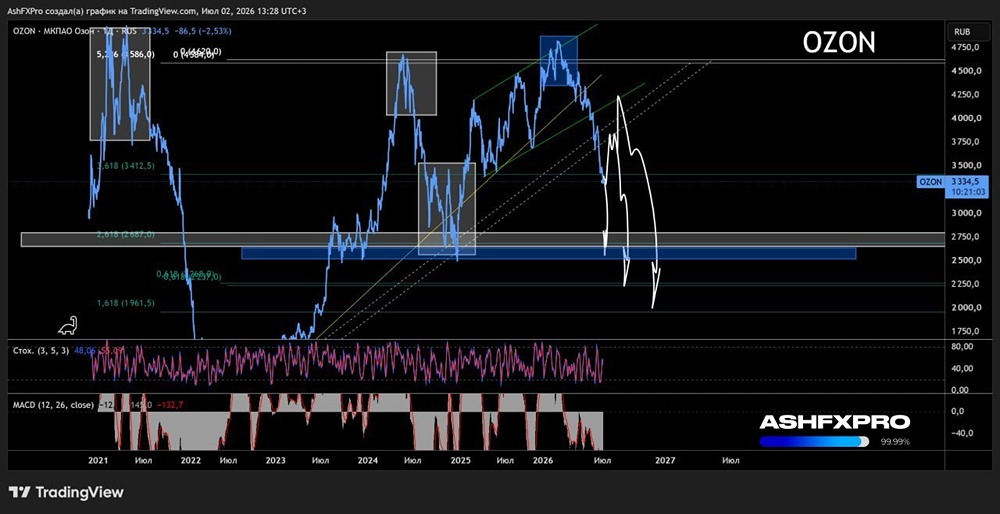

Дело вовсе не в прибыли. Ozon представил сильные результаты за второй квартал 2025 года: 📍 Выручка: 228 млрд рублей (+87% г/г). 📍 EBITDA: 39 млрд рублей (год назад был убыток 51 млн рублей). 📍 GMV коммерции: 958 млрд рублей (+51% г/г). 📍 Чистая прибыль: 359 млн рублей (год назад был убыток 28 млрд рублей). Основные драйверы роста: 1. Ставка на рекламу и услуги, что удвоило доходы от услуг. 2. Развитие кредитного бизнеса и рост привлеченных средств. Доход Ozon-банка увеличился в три раза. Продажи товаров также растут. В коммерческом сегменте: ✅ Расширение клиентской базы и увеличение частоты покупок. Заказы выросли на 61%. ✅ Оптимизация логистики и расходов на фулфилмент. Это сдерживает рост затрат на персонал и сохраняет положительную EBITDA. В финтех-сегменте: 📈 Рост активных клиентов на 43% и удвоение процентного дохода. 📈 Использование Ozon Карты вне платформы. Во втором квартале на внешний контур пришлось более 55% операций, что стимулирует рост комиссионных доходов. 🔹 Расширение сберегательных продуктов привлекает новых клиентов. ♦️ Высокий COR (11,6%) и рост кредитного портфеля на 73% увеличили кредитные резервы, снизив NIM до 9,4%. Маржа остается высокой, на уровне Т-Банка (около 6% у Сбера). Финтех продолжает быть основным драйвером роста финансовых показателей. Компания вышла в чистую прибыль впервые с 2023 года. Это улучшение операционной эффективности, а не разовые или неденежные статьи. Без учета налога на прибыль, прибыль могла бы вырасти на миллиард рублей. Несмотря на замедление потребительского спроса и усиление конкуренции, Ozon ожидает рост GMV в коммерции во втором полугодии 2025 года. Прогнозируется, что годовой рост составит 40%. Также есть давление растущих расходов на аренду, технологии и долг. EBITDA во втором полугодии будет ниже, чем в первом. Однако прогноз на год повышен: теперь ожидается EBITDA в 100–120 млрд рублей, вместо ранее ожидаемых 70–90 млрд рублей. Важно отметить не столько прибыльность, сколько ускорение GMV на фоне замедления экономики. Прибыльность компании – вопрос времени, что важно для массового инвестора. ❗️ Котировки отреагировали на хороший отчет и переговоры Путина и Трампа, отыграв негатив от объявления о переезде. С операционной точки зрения, Ozon выглядит отлично и является отличным вариантом для портфеля. Во втором полугодии темпы роста снизятся, но они все еще высоки. Основная сложность – переезд, который создает неопределенность из-за внешних факторов. Рекомендуем покупать акции двумя частями – до и после переезда. Рост котировок на 2% перекрыл падение из-за переезда. Ozon можно было бы покупать и сейчас, если бы не санкции США и редомициляция, которые перекрывают фундаментальный позитив. Стратегия покупки актуальна, учитывая навес иностранных акционеров. Ozon – одна из лучших акций на рынке сейчас. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте приложение [mondiara](https://mondiara.com) на свой мобильный телефон