![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

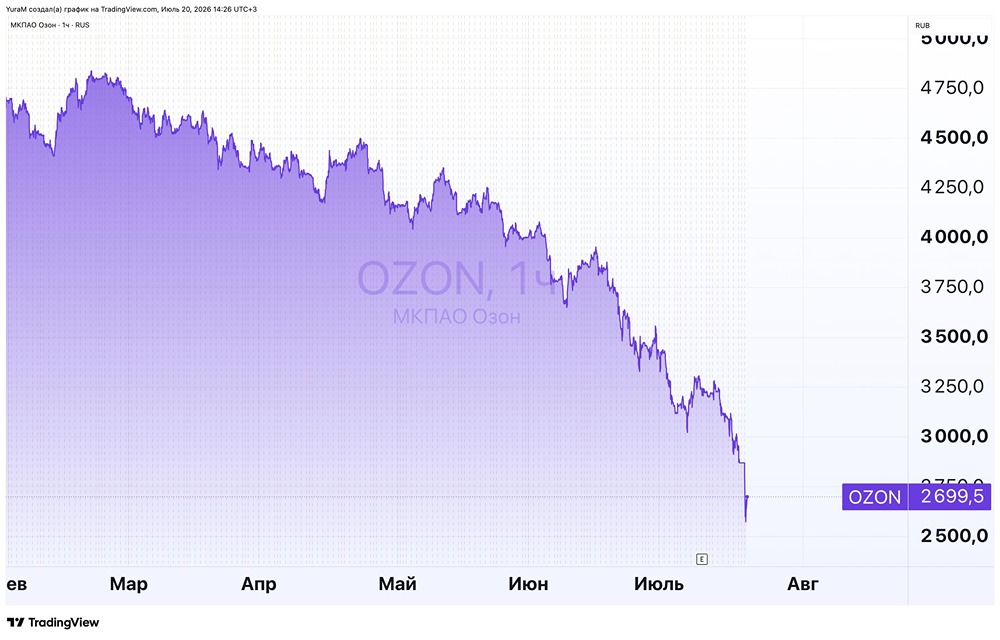

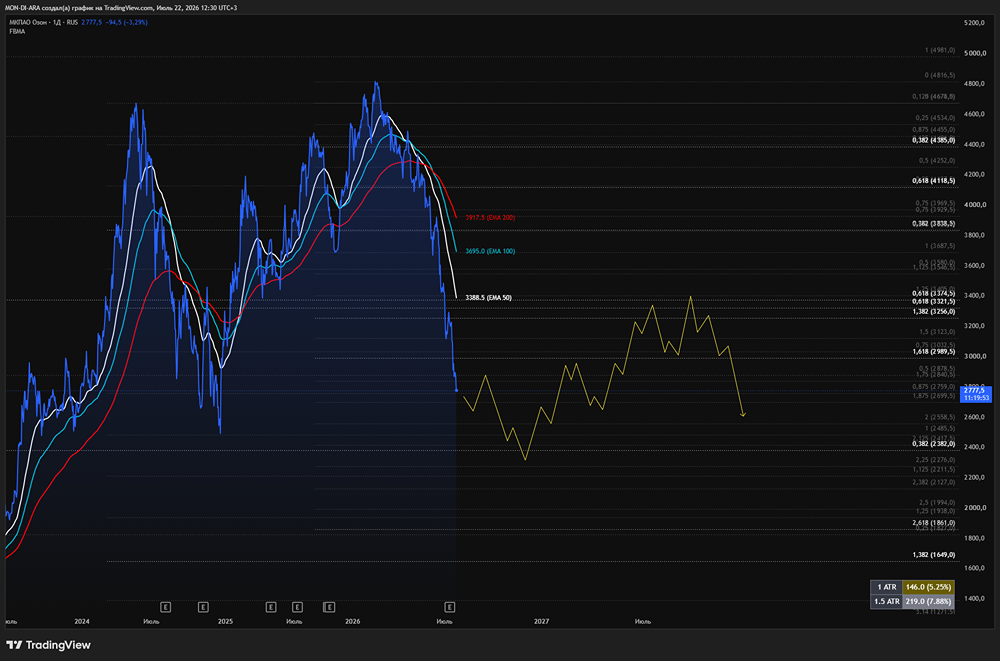

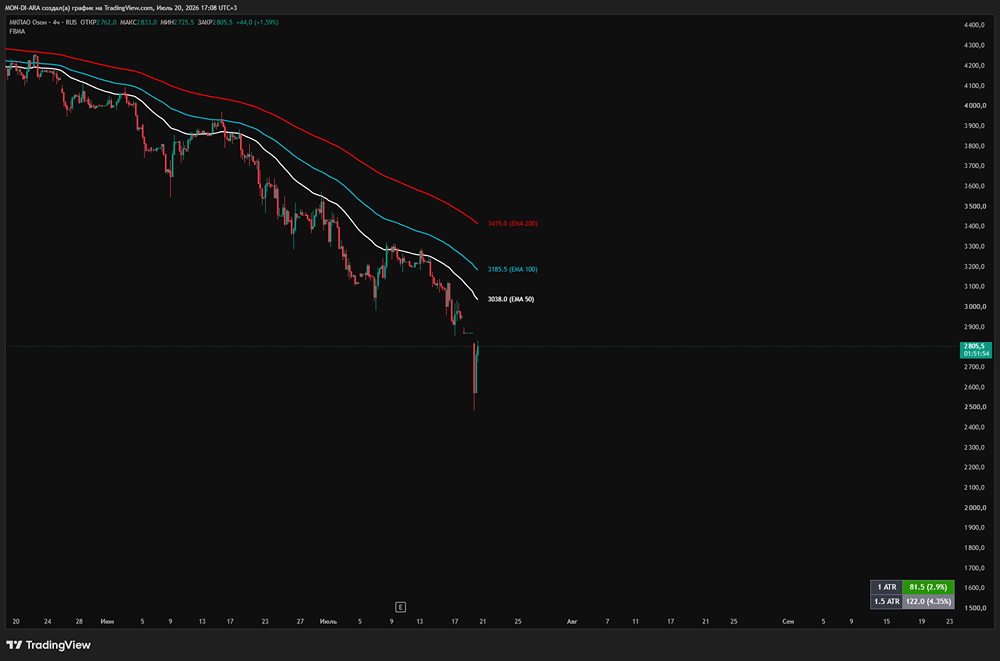

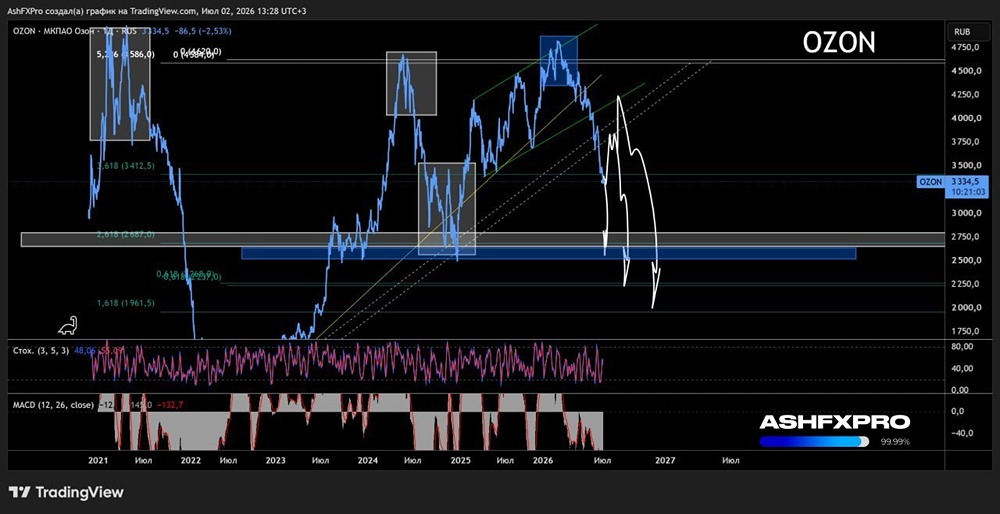

Может ли Озон удержать ускоренные темпы роста и выйти на стабильную прибыльность?

Ускорили темп, теперь надо удержать. Во 2 квартале выручка растет на 85,8%, товарооборот на 51%, а финтех снова ускоряется — +150% год к году. Впервые компания показала чистую прибыль без учета переоценок, а EBITDA вышла в плюс с маржой 17%. 💸 Устойчивость на операционном уровне стала реальностью. Озон уверенно проходит поворот к прибыльности, а прогноз EBITDA на 2025 год в 100–120 млрд руб. выглядит заниженным, учитывая прибыль в 1 полугодии. 📈 Бизнес продолжает активный рост на раздутии кредиторской задолженности, сначала активно тащили деньги из селлеров, теперь мощно растет финтех. ⚖️ Мнение NZT: История стала прибыльной, но слишком много допущений нужно, чтобы оценить ее "справедливо". Текущие темпы впечатляют, особенно в финтехе, но как долго удастся их удерживать — открытый вопрос. Мы обозначили перспективы оценки бизнеса и сценарии для потенциальных дивидендов. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: NZT Rusfond

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте приложение MONDIARA на свой мобильный телефон