![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

Почему акции Озон растут несмотря на высокую оценку рынка?

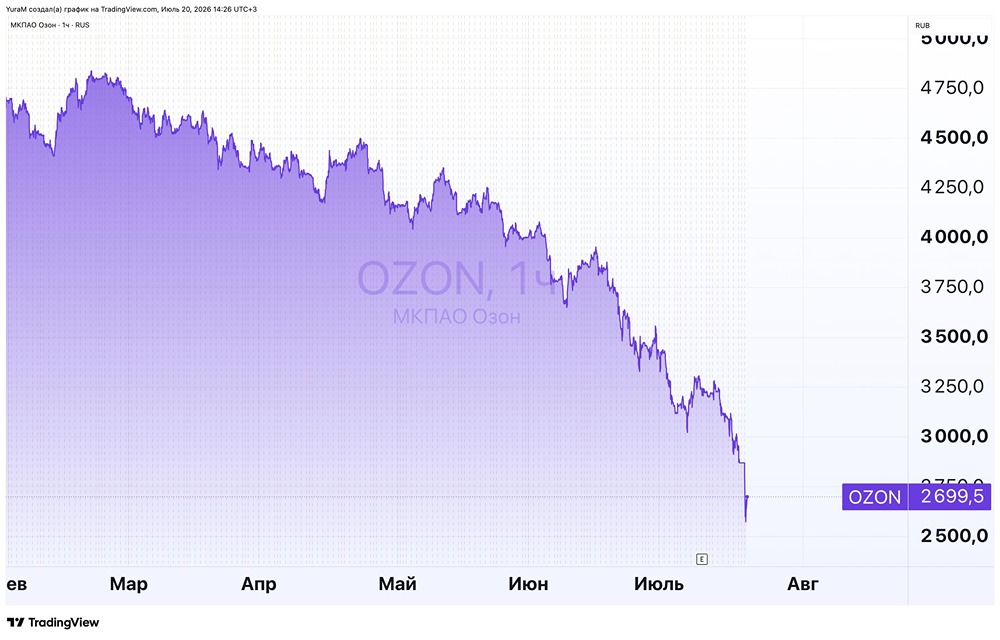

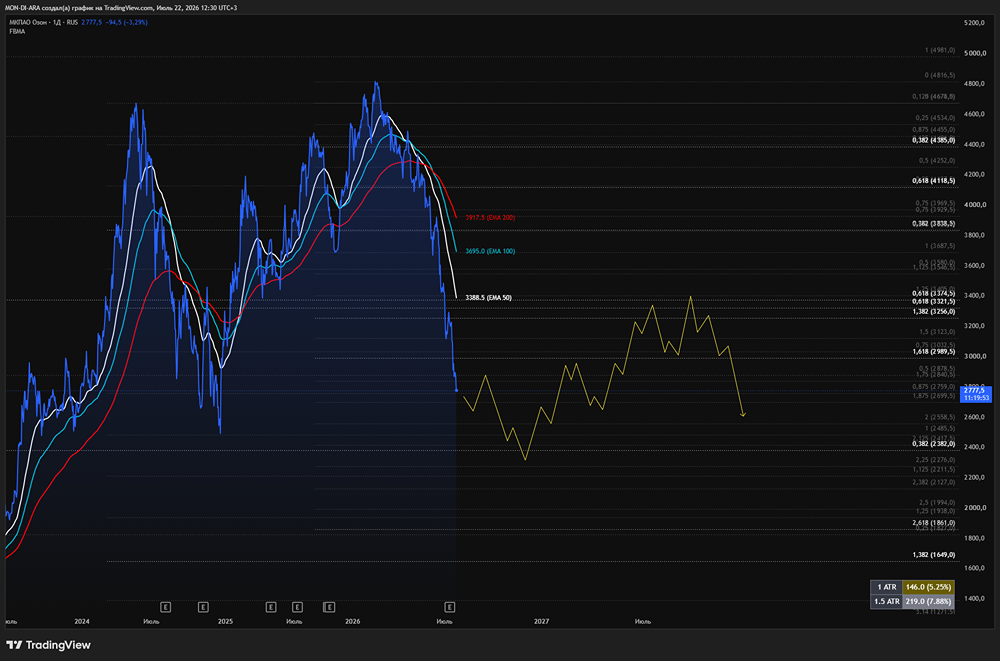

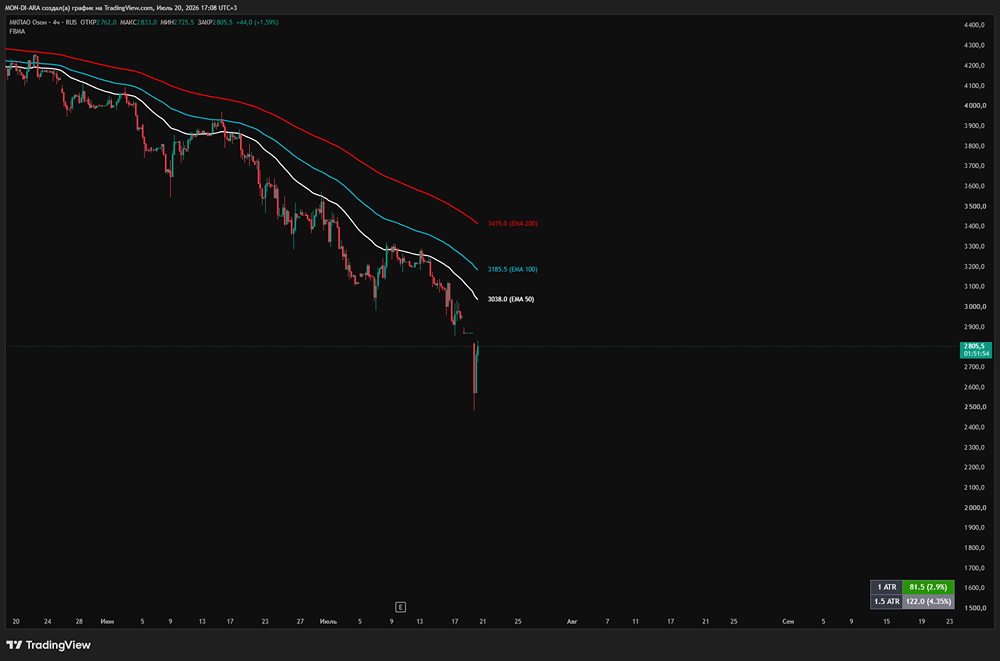

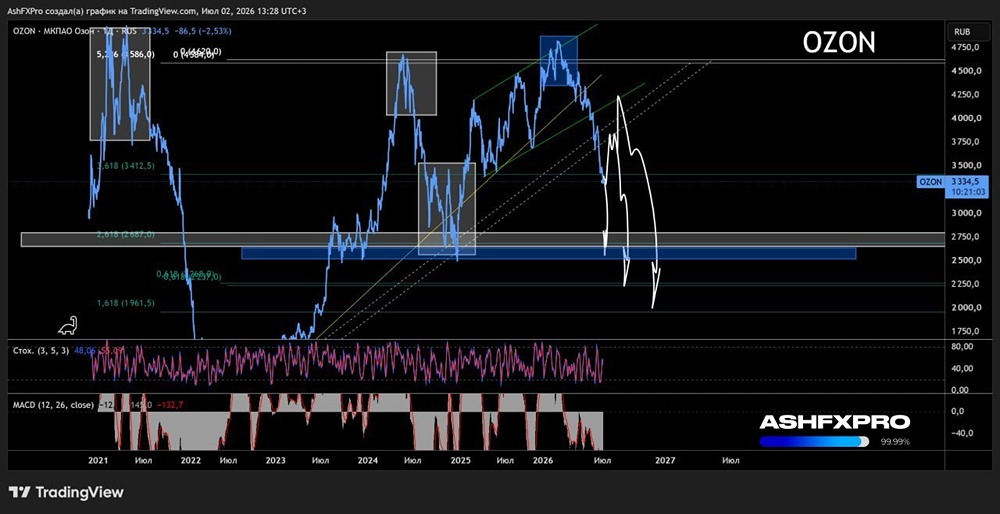

Ozon дождался своего часа. Во втором квартале компания впервые в истории показала чистую прибыль без учета разовых доходов — 359 млн рублей. 🟠 Общая выручка выросла на 87% по сравнению с прошлым годом и составила 227,6 млрд рублей. Это произошло благодаря увеличению выручки от услуг и процентных доходов. 🟠 Скорректированная EBITDA достигла 39,2 млрд рублей, что значительно превышает отрицательный показатель в 0,1 млрд рублей во втором квартале 2024 года. Рентабельность увеличилась на 4,1 процентных пункта и составила 4,1% благодаря росту валовой прибыли и контролю над издержками. 🟠 Чистый денежный поток от операционной деятельности вырос более чем в четыре раза по сравнению с прошлым годом и достиг 179,9 млрд рублей. Это стало возможным благодаря увеличению положительного вклада от изменений в оборотном капитале в сегментах e-commerce и финтех, а также значительному росту скорректированного показателя EBITDA. 🟠 Прибыль компании за второй квартал составила 0,4 млрд рублей, в то время как за аналогичный период 2024 года был зафиксирован убыток в размере 28 млрд рублей. Такой результат был достигнут благодаря значительному росту операционной прибыли. Основные выводы: Во втором квартале был установлен рекорд по GMV: рост на 51% по сравнению с прошлым годом. Количество заказов увеличилось на 61%. Уже сейчас с каждого активного покупателя в среднем поступает 30 заказов в год — Amazon может нервно закурить. Выручка от услуг выросла почти в два раза! Также появился свободный денежный поток (FCF), что является большой редкостью. Для сравнения: GMV за второй квартал превысил показатели всего 2022 года. А за первое полугодие 2024-го — весь 2023 год. Масштабы роста очевидны, и он уже приносит положительные финансовые результаты, в первую очередь благодаря росту оборота и развитию финтеха. Не стоит забывать и о скором переезде бизнеса в Россию, который явно затянулся. А также об интересе АФК «Система» к деньгам от дочерних компаний. Картина выглядит привлекательно. ⚖️ Мнение NZT: Отчет впечатляет. Однако оценка бизнеса крайне высока: Ozon — одна из самых дорогих компаний как на Мосбирже, так и на всем рынке. Изменения в цене акций после негативных отчетов или новостей уже можно проследить по динамике котировок за последний год. Цена упала с пиков июня 2024 года до декабря на 49%, а затем выросла на 77%. Такая высокая волатильность объясняется высокой оценкой и ожиданиями, а также эмоциональной реакцией инвесторов на события в компании. Эти колебания — раздолье для спекулянтов. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: NZT Rusfond

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте приложение MONDIARA на свой мобильный телефон