![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

Отчёт Озон Фармацевтика за 1 квартал 2025: рост выручки на 45%, стабильная маржа и дивиденды — анализ финансовых результатов

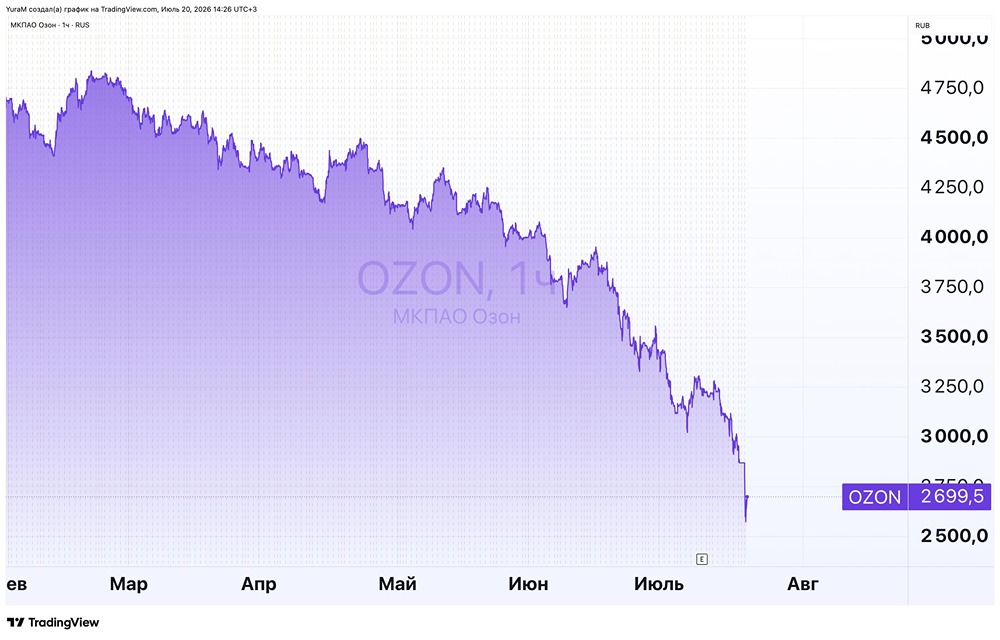

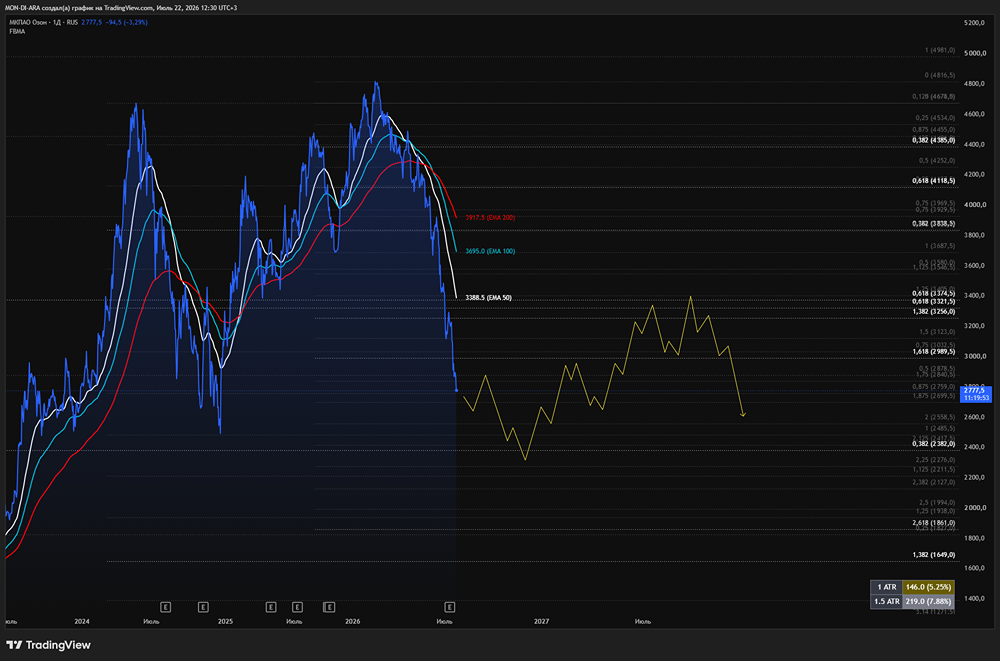

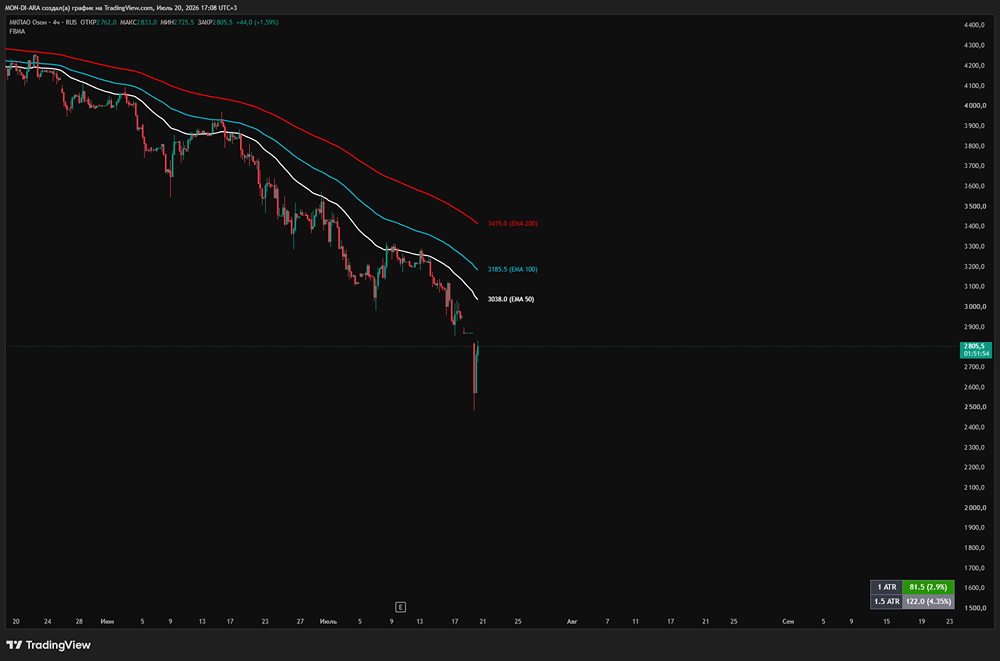

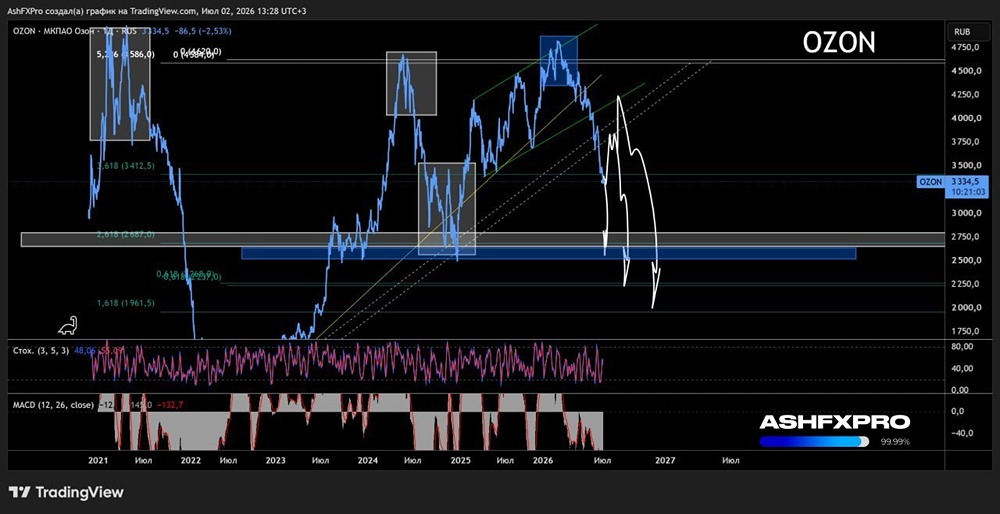

$OZPH (ОЗОН ФАРМАЦЕВТИКА). РАСТЁТ БЫСТРЕЕ РЫНКА! 📣 Новость: отчёт Ozon Фармацевтика за первый квартал 2025 года по МСФО. Компания показывает уверенный рост, сохраняя стабильную маржу и дисциплину в управлении долгом. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ: 1. Выручка выросла на 45% год к году и достигла 6,9 млрд рублей. Это в 2–4 раза превышает рыночные темпы роста. Рост произошёл за счёт увеличения продаж на 11% и повышения средней цены упаковки на 31%. Основной фактор — переход на более дорогие препараты и их индексация. 2. Скорректированная EBITDA увеличилась до 2,5 млрд рублей (+61%). Рентабельность выросла до 36,4%. Ключевые факторы: эффект масштаба, прямые закупки сырья и оптимизация операций. 3. Чистая прибыль достигла 1 млрд рублей (+28%), но рентабельность по чистой прибыли снизилась до 14,5%. Это связано с ростом процентных расходов и консолидацией «Мабскейл». ОПЕРАЦИОННЫЕ РЕЗУЛЬТАТЫ: 1. Продажи в упаковках выросли на 11% до 76,7 млн штук. 2. Розничные продажи увеличились на 40% в деньгах и на 4% в упаковках. 3. Госзакупки выросли на 53% в деньгах и на 25% в упаковках. 4. Онлайн-продажи увеличились на 44%. Ассортимент компании расширился. Её продукция представлена в 21% аптек, охватывая более 80% аптечных точек страны. Доля госзакупок в выручке составила 32%, а розничных продаж — 68%. Структура продаж диверсифицирована: топ-1 продукт занимает лишь 4% оборота. 74% продаж приходится на рецептурные препараты, а 62% — на жизненно важные и необходимые лекарственные препараты (ЖНВЛП). КАПЗАТРАТЫ И ДОЛГ: Инвестиции достигли 735 млн рублей, включая регистрацию препаратов, закупку оборудования для «Мабскейл» и «Озон Медика». Это в 3,5 раза больше, чем годом ранее, с учётом расширения холдинга. Чистый долг составил 10,7 млрд рублей, соотношение к EBITDA — 1,1x. Долг полностью рублёвый, средняя ставка — 21,5%. Уровень долговой нагрузки остаётся разумным. Свободный денежный поток ушёл в минус на 315 млн рублей из-за активных инвестиций и увеличения оборотного капитала. ДИВИДЕНДЫ: За 2024 год компания выплатила 1,35 рубля на акцию (32% от прибыли). Заключительные дивиденды составили 0,28 рубля, отсечка — 4 июня. ПРОГНОЗ И ОЦЕНКА: Компания нацелена на рост выручки не менее 25% в 2025 году. Руководство предупреждает о возможном замедлении во втором квартале из-за высокой базы прошлого года. Ozon Фармацевтика — это редкий пример компании, которая опережает рынок, управляет маржой и инвестирует в биотехнологии, при этом соблюдая дивидендную политику. Ждём дивидендов! Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: t.me/+--KXQdGt7k0yNWMy

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

administrator

Устали терять деньги на фондовом рынке? Устали от не системного принятия решения? Хочется грамотно начать инвестировать? Заходите на [mondiara.com](https://mondiara.com) и получайте актуальные новости и аналитику прямо сейчас!