![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

Акции Озон: рекордные результаты за 1КВ2025, рост GMV и EBITDA — что ждать дальше? Анализ финансовых показателей и рисков

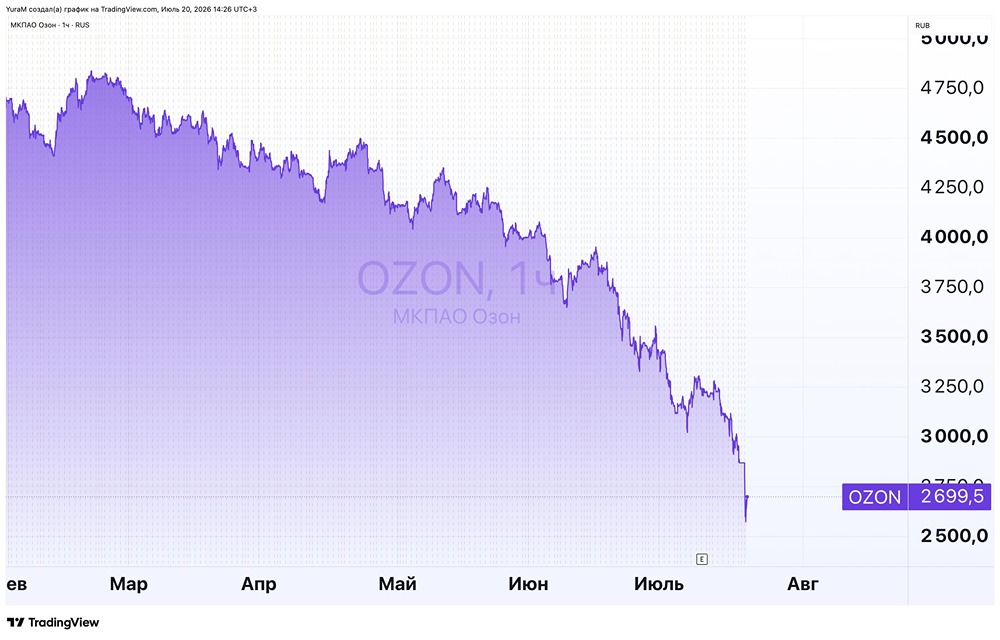

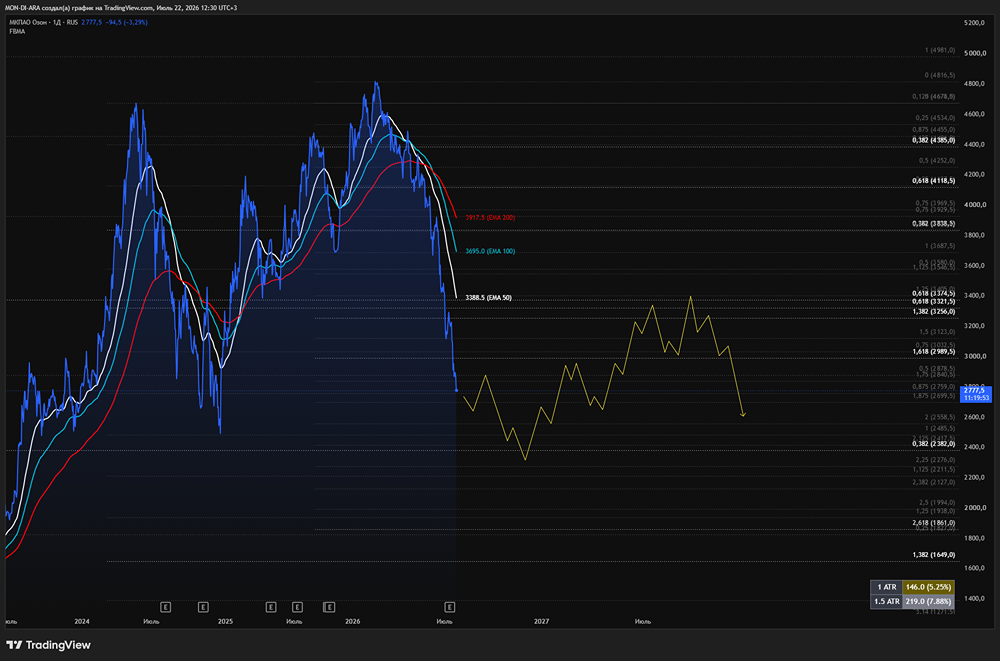

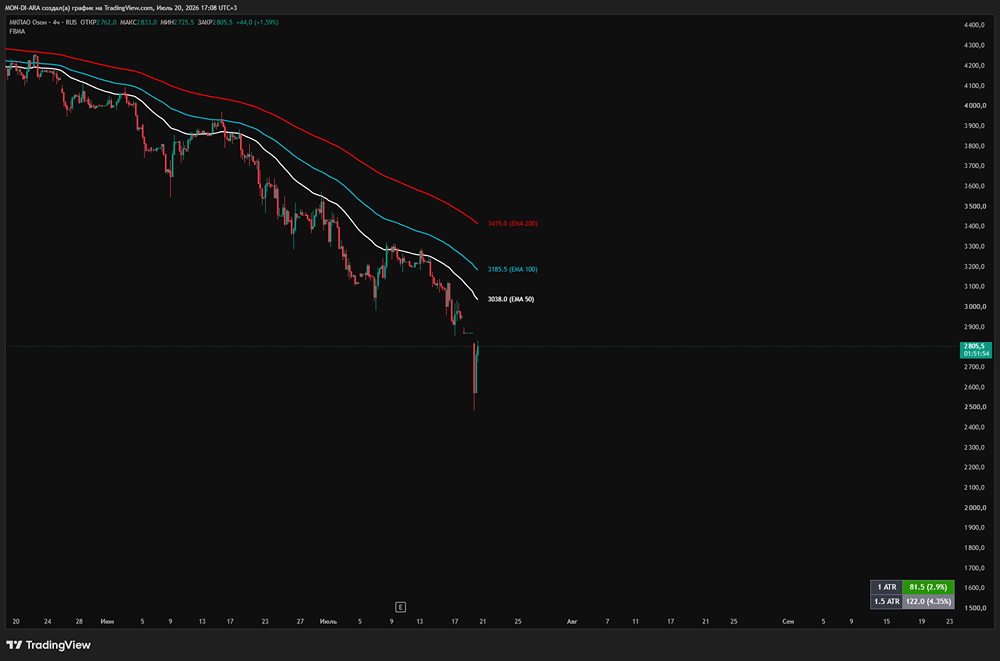

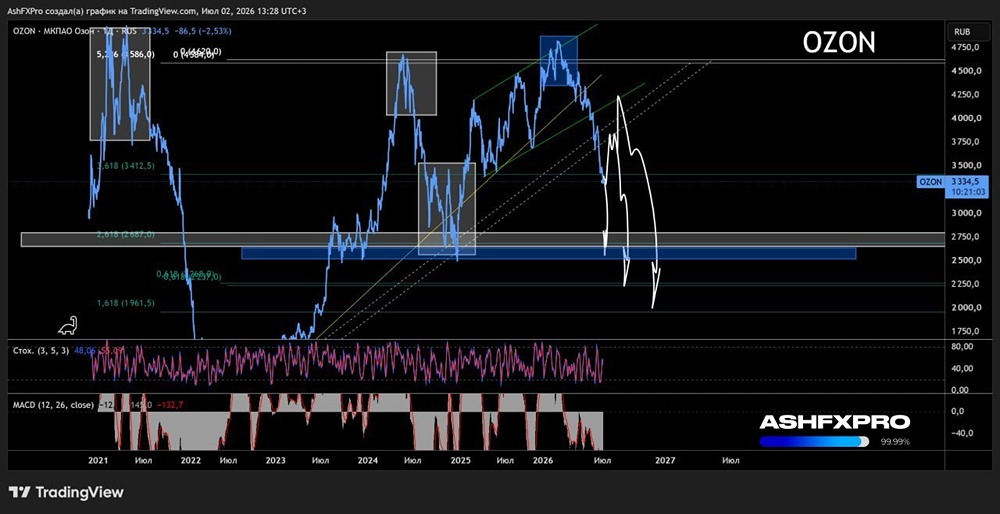

OZON (OZON). Бизнес продолжает расти, но когда ждать прибыль. Будет ли допка? Финансовые результаты Озона за первый квартал 2025 года 🔹 Основные показатели: - Капитализация: 784 млрд ₽, цена акции — 3622 ₽. - GMV за 2024 год: 3142 млрд ₽. - Выручка за 2024 год: 695,7 млрд ₽. - Скорректированная EBITDA за 2024 год: 62,4 млрд ₽. - Скорректированная чистая прибыль за 2024 год: -57 млрд ₽. Результаты за первый квартал 2025 года: - GMV: 837,8 млрд ₽, рост на 47% по сравнению с прошлым годом. - Выручка: 202,9 млрд ₽, рост на 65% по сравнению с аналогичным периодом прошлого года. - Скорректированная EBITDA: 32,4 млрд ₽, рост в 3,2 раза по сравнению с прошлым годом. - Скорректированная чистая прибыль: -7,8 млрд ₽, что лучше, чем убыток в 12,8 млрд ₽ в прошлом году. Ключевые моменты: 1. Рентабельность EBITDA: - За первый квартал 2025 года рентабельность EBITDA выросла до 3,9% от GMV и до 16% от выручки. Это вдвое больше, чем в прошлом году. - Сейчас по этому показателю Озон опережает большинство зарубежных аналогов, и дальнейший рост ограничен. 2. Рост GMV и выручки: - Темпы роста GMV превышают прогнозы менеджмента, который ожидал +30–40% за 2025 год. - Конверсия оборота в выручку улучшается благодаря развитию финтеха, рекламного сегмента и других направлений бизнеса. 3. Операционная прибыль: - Рост выручки значительно опережает основные статьи расходов (себестоимость, маркетинг, технологии). - Озон зафиксировал операционную прибыль в 11,3 млрд рублей, тогда как годом ранее был убыток в 1,6 млрд рублей. - Финтех-сегмент обеспечивает практически бесплатное фондирование, что положительно влияет на финансовые результаты. 4. Кредитный портфель: - Качество потребительских кредитов ухудшается, что выражается в росте просрочек. Основу портфеля Озон Банка составляют кредитные карты, потребительские кредиты и займы малому и среднему бизнесу (МСБ). - Компания не увеличивает кредитный портфель, и он остался на уровне прошлого года. Ожидаемые кредитные убытки выросли на 174% по сравнению с прошлым годом до 2,4 млрд рублей. Коэффициент покрытия неработающих кредитов остался на уровне 1,4. - В ближайшее время возможны скачки просрочек, что потребует дополнительных резервов. 5. Валовый долг: - Валовый долг Озона остается на уровне конца прошлого года: совокупный объем заемных средств и обязательств по аренде составил 347,7 млрд ₽. Чистый долг, по заявлениям менеджмента, нулевой, но в расчетах используются текущие счета клиентов банка, что искажает реальную картину. - Чистый долг с учетом обязательств по аренде составляет около 185 млрд ₽. Выводы: - Благодаря развитию финтеха Озон показывает рекордную рентабельность и сохраняет высокие темпы роста бизнеса. - Менеджмент сосредоточен на снижении издержек и повышении эффективности. Фаза активного роста уже пройдена. - В конце 2025 года возможно достижение чистой прибыли при сильном снижении ставок. Однако более вероятный сценарий — выход на прибыль в 2026 году, и размер этой прибыли может быть не впечатляющим. Оценка: - Текущая оценка Озона уже включает оптимистичный сценарий, и риски игнорируются. - Цена акции выше 2000 рублей не кажется оправданной. - Возможна дополнительная эмиссия акций для снижения долгов и выхода на чистую прибыль. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: t.me/taurenin

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

administrator

Устали терять деньги на фондовом рынке? Устали от не системного принятия решения? Хочется грамотно начать инвестировать? Заходите на [mondiara.com](https://mondiara.com) и получайте актуальные новости и аналитику прямо сейчас!