![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

Когда Ozon начнёт приносить прибыль? Обзор и анализ компании

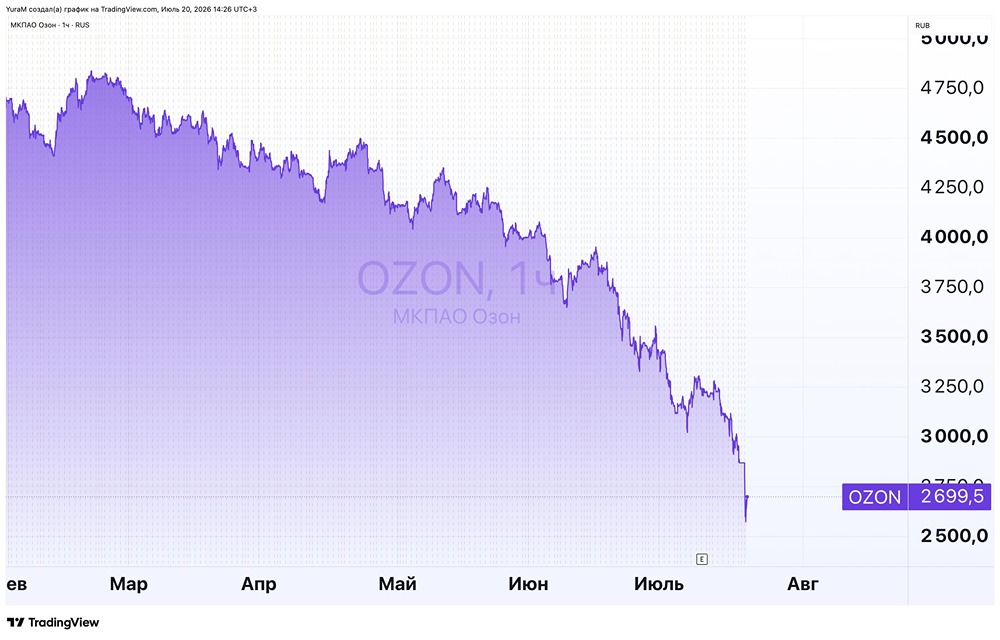

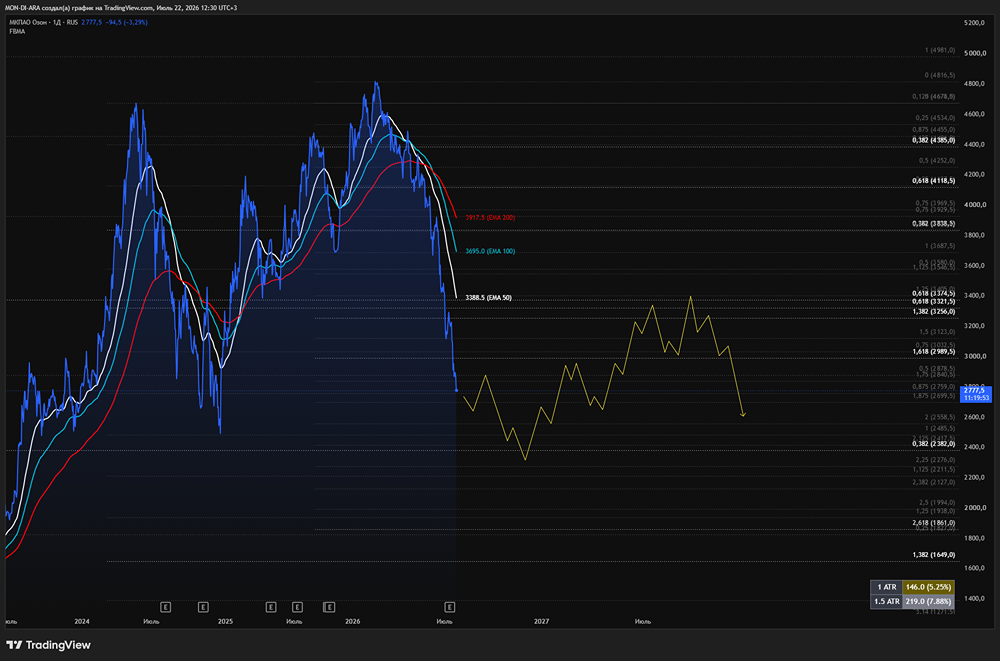

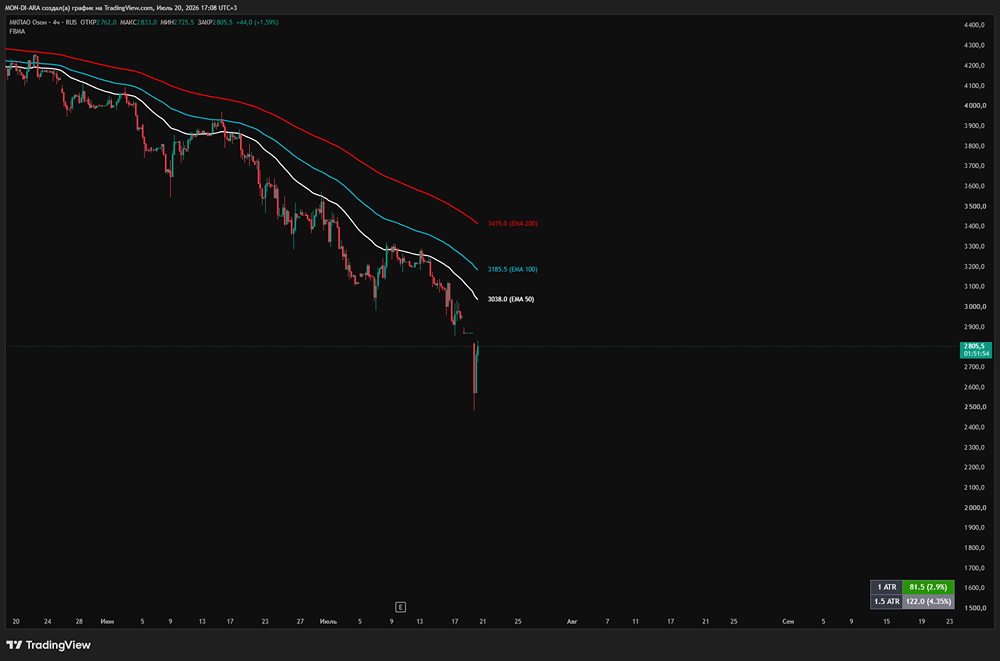

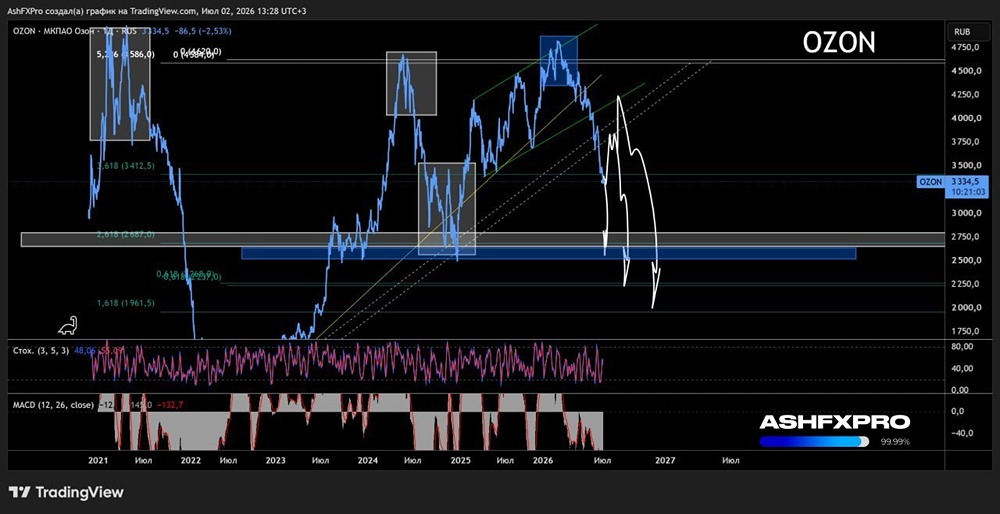

Озон: прибыль всё ближе, но пока не здесь Озон снова отчитался — и снова без сюрпризов. Выручка растёт, убыток сокращается, EBITDA бьёт рекорды… но чистой прибыли по-прежнему нет. Впрочем, кое-что изменилось — и это важно. "Развиваемся" — девиз Озона 🤣 🔼Как и в прошлых годах, Озон продолжает гнаться за долей рынка (GMV, т.е. оборот вырос на 47%), а не за маржой. Выручка выросла на 65% г/г (до 202,9 млрд руб.), но главное — впервые за долгое время валовая прибыль (+119%) обгоняет рост выручки. Почему? Потому что Озон наконец-то начал монетизировать свои сервисы: ✔️ Финтех (+185% выручки) — теперь это уже не просто довесок, а полноценный бизнес, который приносит 11 млрд прибыли до налогообложения ✔️ Маркетплейс — комиссии и реклама продавцов растут быстрее, чем расходы на логистику (хотя доставка всё ещё съедает кучу денег) 🔽 Основной бизнес – непосредственно онлайн-продажи – по-прежнему генерит убыток на операционном уровне, но вывести его в плюс не удалось за четверть века – вряд ли получится вообще. Однако в результате формирования экосистемы Озон теперь зарабатывает не только на обороте, но и на каждом этапе сделки: кредиты продавцам → кредиты покупателям → комиссия за продажу → подписки Ozon Premium. 🤷♂️ Но… где же прибыль? Её нет – Озон по-прежнему убыточный. Конечно, в 1 квартале убыток сократился на 40% (до 7,9 млрд руб.), но это всё ещё убыток. Что мешает Озону быть прибыльным? Ключевые три причины: ✔️ Кредиты дорожают — процентные расходы выросли до 17,4 млрд руб. (ставки под 15-20% убивают маржу). ✔️ Логистика и инфраструктура — Озон продолжает вкладываться в склады и ПВЗ, а это значит, что расходы на амортизацию и аренду никуда не делись. ✔️ Пожар — хоть его и списали в прошлом году, он напомнил, что риски бизнеса никуда не исчезли, отсюда – рост затрат на страховку. Финтех — новый локомотив? Впервые внутри экосистемы финтех начал приносить больше прибыли, чем e-commerce (11 млрд против убытка в 16,8 млрд у маркетплейса). Это важный сдвиг: ✔️ 31,7 млн активных клиентов (+57% г/г) — почти половина транзакций Ozon Card теперь проходят вне платформы ✔️ кредитный портфель вырос на 75% (до 89,1 млрд руб.), но, правда, резервы под плохие долги тоже растут ✔️ привлечённые средства клиентов — 216,6 млрд руб. (в 3 раза больше, чем год назад) позволяют получить ликвидность Похоже, Озон всё больше становится банком с маркетплейсом, а не наоборот. Вывод: Озон всё ещё «в процессе». ✅ Хорошие новости: 👉Выручка и валовая прибыль растут быстрее расходов (впервые за долгое время) 👉Финтех начинает приносить реальные деньги 👉EBITDA +220% (32,4 млрд руб.) — значит, операционная эффективность улучшается ❌ Плохие новости: 👉Чистая прибыль по-прежнему отрицательная 👉Долги дорожают, а кредиторы ждут выплат 👉Капитал компании в минусе (–101,4 млрд руб. на конец 2024 года) ❓Когда же ждать прибыли? Фиг знает. Руководство Озона, как и в прошлом году, продолжает говорить про "эффект масштаба". Но пока этот масштаб лишь увеличивает оборот, а не чистую прибыль. Стоит ли покупать акции? Если верите в долгосрочную историю про экосистему (маркетплейс + финтех) — возможно. Но если ждёте дивидендов в ближайшие годы — вряд ли. Озон по-прежнему "продаёт рубль за 90 копеек", просто теперь делает это с кредитом в придачу. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: https://t.me/+yb2-y0Sxeu40MjIy

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ