![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

Обзор и разбор отчёта компании «Озон»

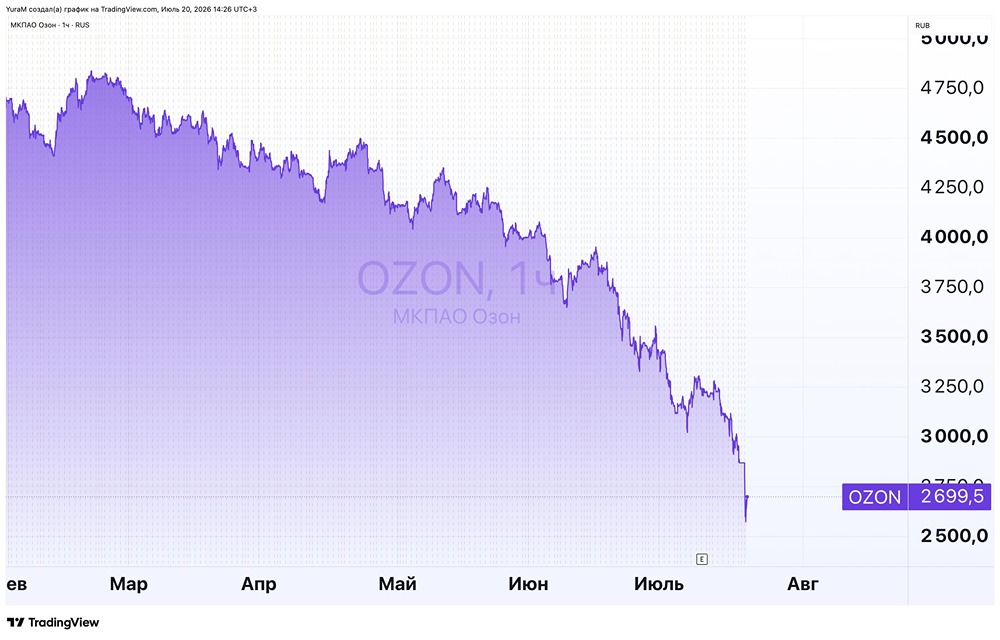

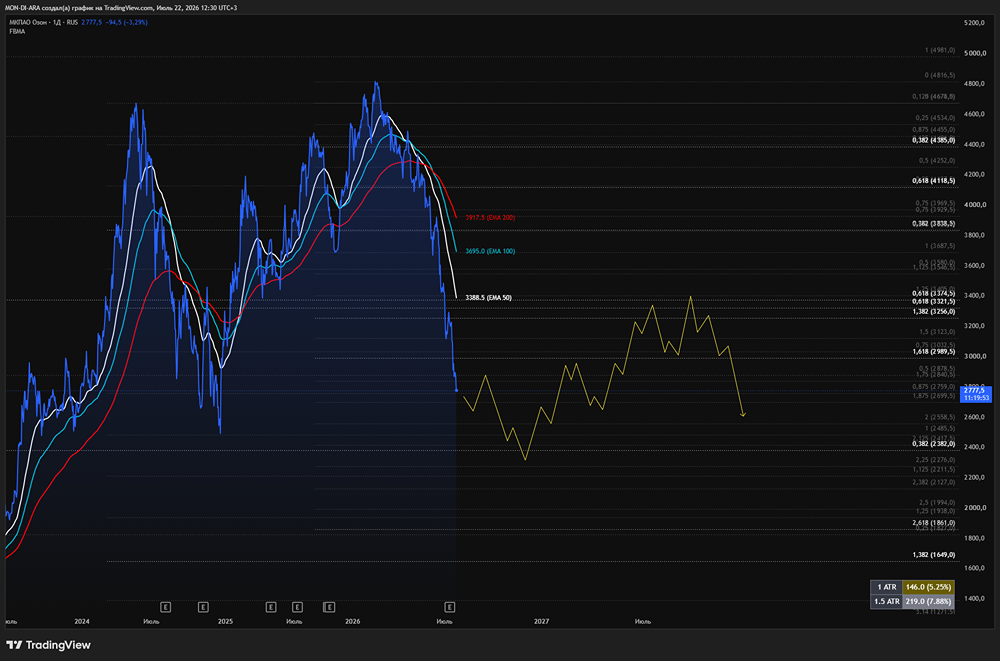

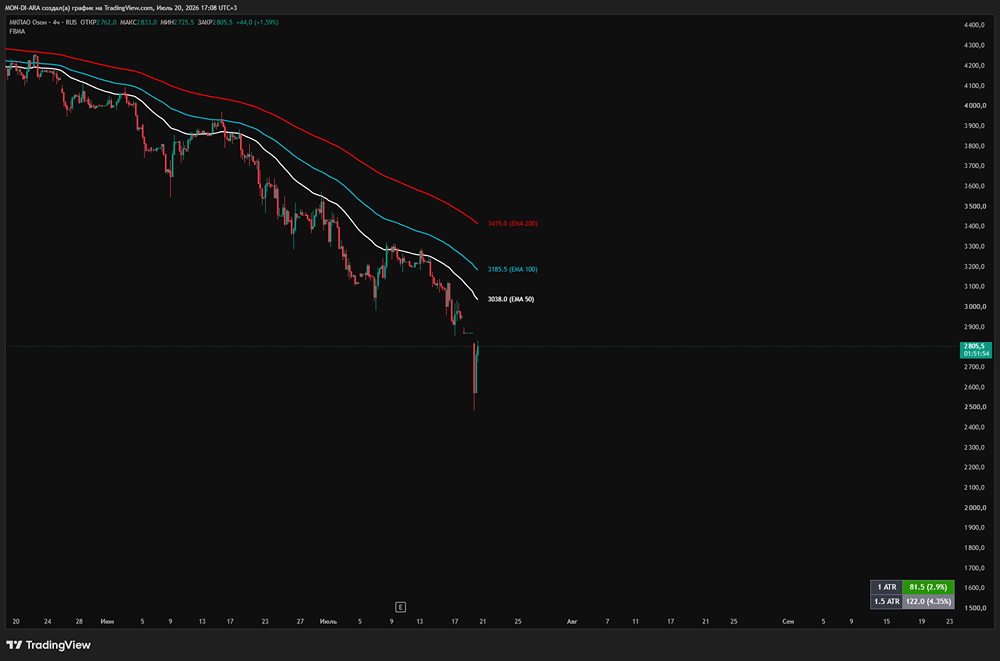

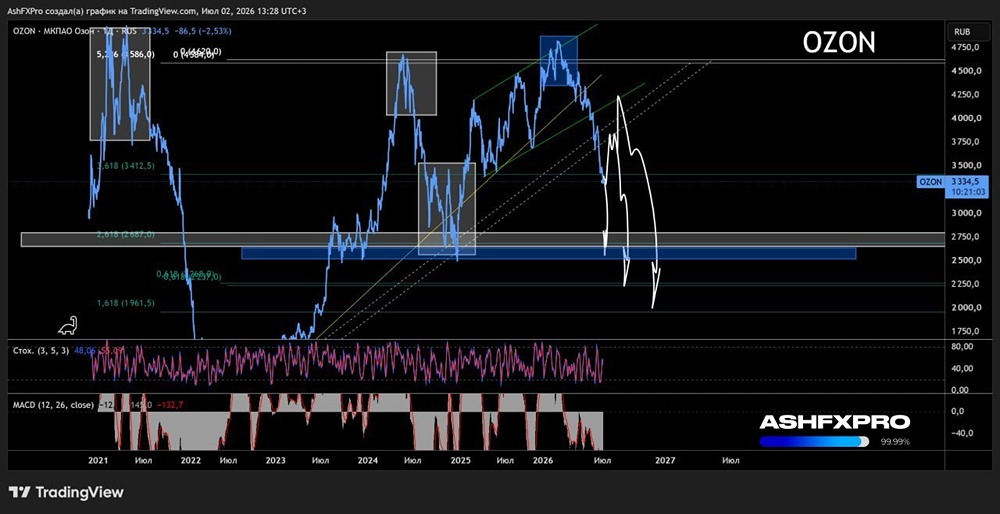

Разбор отчёта Озон в 1кв25 [нарастил ](https://ir.ozon.com/ru/sth/52a3f1ef?__rr=2&abt_att=2&origin_referer=smart-lab.ru)выручку на 65% г/г и скорр ебитда на 220%. Чистый убыток пока остается, хоть и сократился на 40%. Финтех, как и прежде, финансирует деятельность компании как своим доходом, так и привлекая средства клиентов в оборотный капитал. И все же прогресс е-коммерс становится все более ощутимым. GMV с услугами вырос на 47%, а ебитда увеличилась в 5 раз. Вообще эти дикие увеличения Ебитда идут от низкой базы номинального значения. Озон подтвердил прогноз по росту GMV на 30-40% г/г и скорр ебитда в диапазоне 70-90 млрд. Что несколько тревожит, так это мнение, будто кэш на счетах компании - это кэш компании, а не деньги клиентов ее финтеха и обязательства перед продавцами. Это создает ложное представление о том, что кредиты и займы многократно перекрыты кэшем и имеется чистая денежная позиция. EV/Ebitda оцениваю на уровне 18х, при этом жду продолжения роста грязной прибыли. Не считаю, что здесь есть недооценка с текущими котировками. Источник: https://t.me/+_-ax8S769hwwZjMy

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ