![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

Что влияет на бизнес Озона?

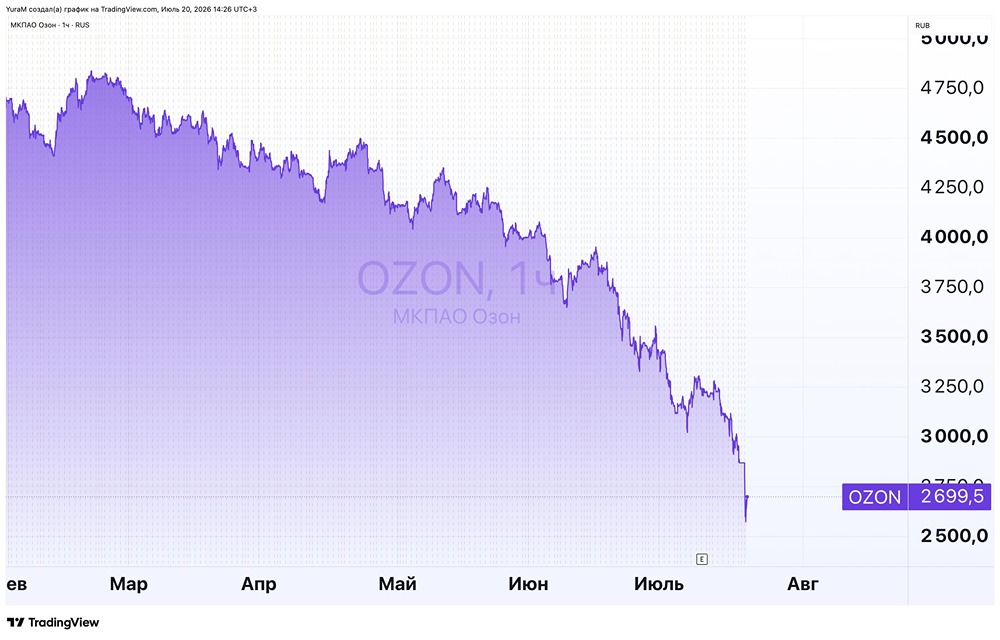

Мнение: Велес Капитал Ожидания подтверждаются: растущая рентабельность и ускорение финтех-сегмента Ozon Компания Ozon представит свои финансовые результаты за первый квартал 2025 года во вторник, 29 апреля. Мы предполагаем, что темпы роста GMV (валовой маржи) продолжали плавно снижаться, что было обусловлено эффектом высокой базы сравнения. Согласно нашим оценкам, оборот компании в январе-марте увеличился на 46% по сравнению с аналогичным периодом прошлого года, преимущественно за счёт увеличения количества заказов. Рост выручки также замедлился, но остался на высоком уровне — более 50% по сравнению с предыдущим годом. Мы ожидаем, что компания продолжит улучшать свою рентабельность, если EBITDA вырастет более чем на 70% по сравнению с предыдущим годом. Это согласуется с ранее предоставленным годовым прогнозом. Напомним, что Ozon ожидает рост оборота в текущем году на 30-40% по сравнению с предыдущим годом и EBITDA в размере 70-90 миллиардов рублей. Наша текущая рекомендация для расписок Ozon — «Покупать» с целевой ценой 5 021 рубль за акцию. По нашим оценкам, оборот Ozon в первом квартале увеличился на 46% по сравнению с аналогичным периодом прошлого года, что на 6% меньше, чем во втором квартале. Мы считаем, что замедление темпов роста GMV обусловлено эффектом высокой базы сравнения. Увеличение продаж, по нашему мнению, было вызвано ростом числа заказов более чем на 37% по сравнению с предыдущим годом. Средний чек, вероятно, вырос незначительно, ниже уровня инфляции. Рост числа заказов произошёл на фоне увеличения числа активных покупателей и повышения плотности заказов. Доля маркетплейса в продажах после сезонного спада в четвёртом квартале, вероятно, вернулась к уровню около 86%. Выручка Ozon, по нашим расчётам, увеличилась на 54% по сравнению с предыдущим годом, что также указывает на некоторое замедление темпов роста по сравнению со вторым кварталом. Эффективная комиссия маркетплейса, по нашим оценкам, существенно не изменилась и осталась на уровне 9%. Доля рекламной выручки в процентах от GMV, вероятно, выросла и, скорее всего, превысила 5,5%. Мы ожидаем, что выручка от электронной коммерции увеличилась на 42% по сравнению с предыдущим годом, а выручка от финтеха продемонстрировала более высокие темпы роста. Благодаря увеличению процентных и комиссионных доходов, финтех мог показать рост выручки на уровне 151% по сравнению с предыдущим годом. Согласно нашим оценкам, скор. EBITDA Ozon увеличилась на 72% по сравнению с предыдущим годом и превысила 17 миллиардов рублей. Рентабельность, вероятно, увеличилась на 0,3 п.п. по сравнению с предыдущим годом за счёт улучшения юнит-экономики и усиления эффекта операционного рычага. Вероятно, также повлияла рационализация рынка во второй половине прошлого года, что привело к сокращению общей доли промо. Мы полагаем, что основную часть EBITDA компании в абсолютном выражении обеспечил финтех. Источник: t.me/velescapital Автор: Василий Данилов Не является индивидуальной инвестиционной рекомендацией. В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ