![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

Почему ИКС 5 остаётся лидером ритейла при коррекции — и есть ли шанс на рост до 3130 руб.?

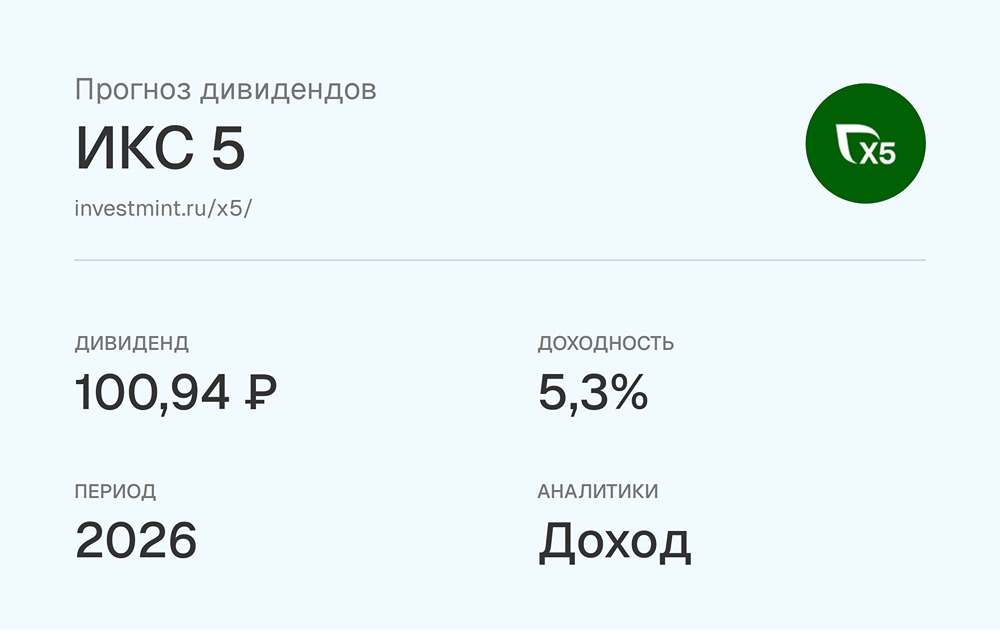

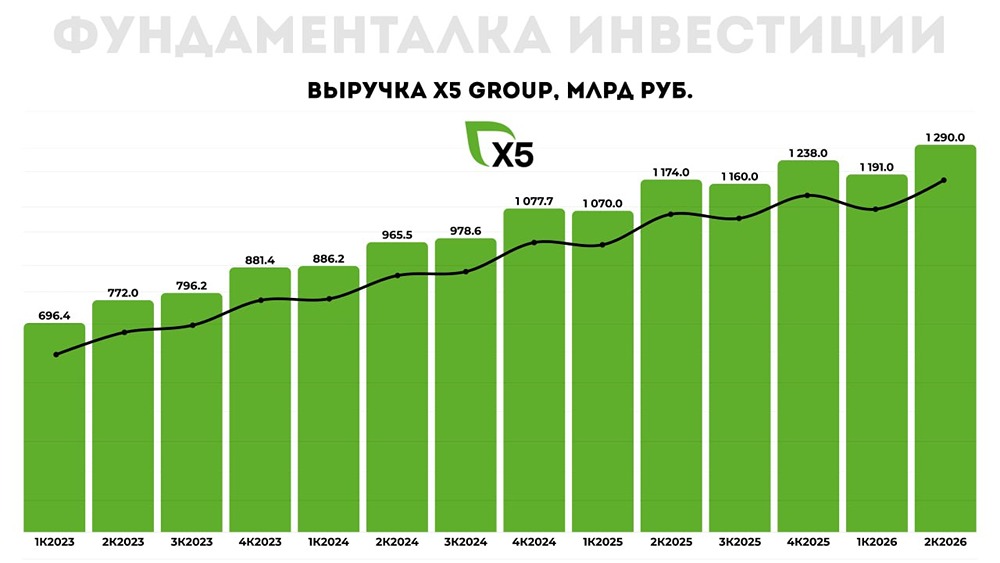

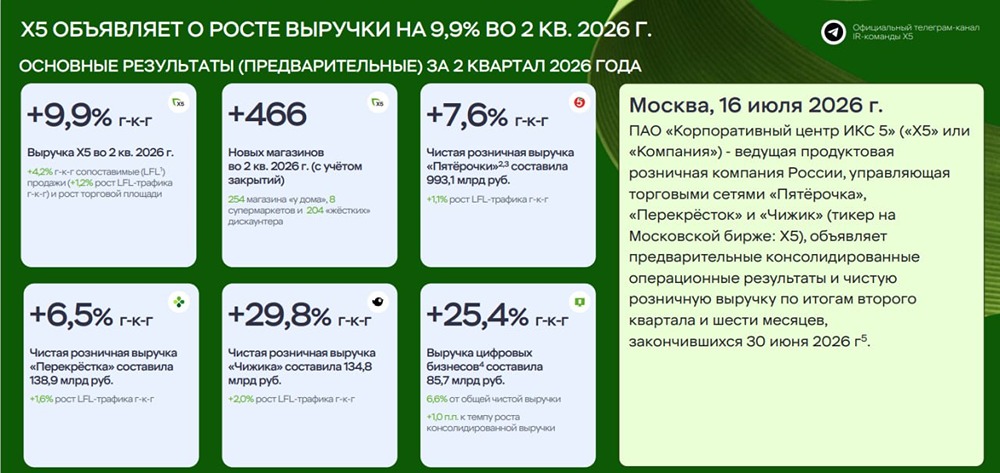

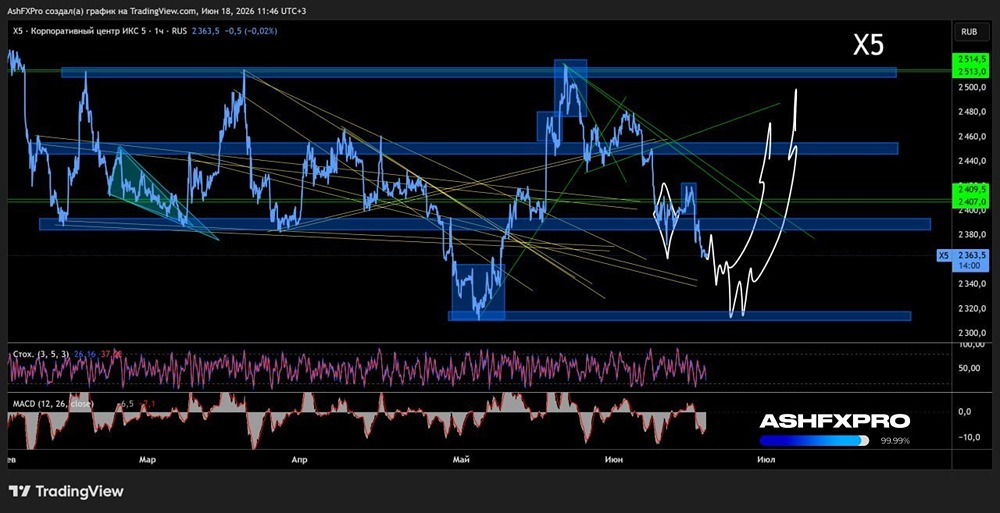

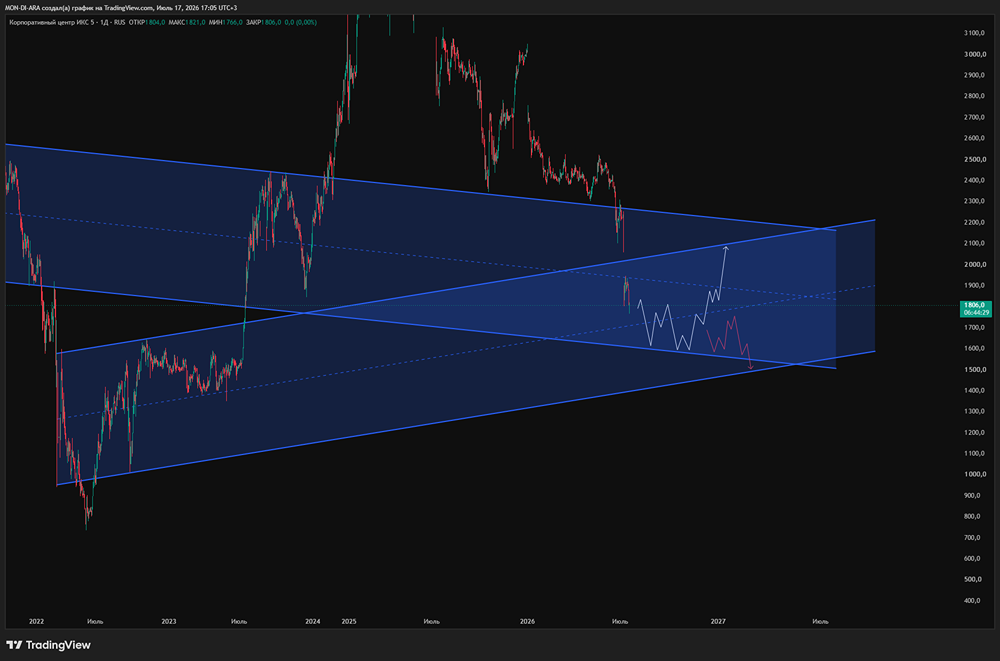

Мнение: БКС Экспресс Прогноз по акциям ИКС 5 Акции ИКС 5 выросли на 1,66% в прошлую пятницу, закрывшись на уровне 2577 руб. Торги проходили лучше рынка, объем составил 3,36 млрд руб. Краткосрочная перспектива • Акции достигли максимума в 3050 руб. перед дивидендным гэпом. • На дневном графике возможен тест поддержки на уровне 2507. Если цена удержится выше, это увеличит шансы на разворот. • RSI на дневном графике находится на уровне 36 пунктов. На 4-часовом графике акции ниже 200- и 50-дневной скользящих средних. Следим за ключевыми уровнями: 2697 и 2507. Внешний фон • Индекс S&P 500 упал на 0,07% в пятницу, но с утра был в минусе на 0,8%. • Индексы АТР торгуются разнонаправленно. • Нефть Brent выросла на 0,58% в пятницу, но утром была в минусе на 0,5%. Уровни сопротивления и поддержки • Сопротивление: 2697, 3050, 3130 • Поддержка: 2507, 2436, 2346 Долгосрочная перспектива • На недельном графике формируется коррекционный импульс. Первый сигнал разворота — пробой сопротивления на уровне 2697. До этого контроль остается за продавцами. • Важное значение имеет закрытие недельной свечи в пятницу. • ИКС 5 — крупнейший российский ритейлер по выручке. Владеет сетями «Пятерочка», «Перекресток» и «Чижик». • Компания опубликовала операционные результаты за III квартал 2025 года: – Выручка «Пятерочки» — 913,78 млрд руб. (+15,6%) – Выручка «Перекрестка» — 122,6 млрд руб. (+7,5%) – Выручка «Чижика» — 103,8 млрд руб. (+65,3%) – Выручка цифровых бизнесов — 64,9 млрд руб. (+43,6%) – Сопоставимые продажи выросли на 10,6%, трафик — на 7,3%, средний чек — на 9,9%. – Открыто 710 новых магазинов (с учетом закрытий). • Дата отсечки для промежуточных дивидендов за 9 месяцев 2025 года — 5 января 2026 года. Размер дивидендов на акцию — 368 руб., доходность — 12,1%. • По нашим оценкам, итоговые дивиденды за 2025 год могут составить 175 руб., что даст доходность около 6%. С учетом январской выплаты, дивидендная доходность за 2025 год достигнет 18%. • По итогам 2026 года ожидаем дивидендную доходность в 12%: 175 руб. за 9 месяцев и 177 руб. по итогам года. Ограничивать объем выплат может высокий уровень капитальных затрат, который в 2025 году составлял около 5,5% выручки. Развитие транспортной инфраструктуры и территориальная экспансия могут продолжиться и в 2026 году. Взгляд БКС • После январской отсечки целевая цена акций ИКС 5 на ближайшие 12 месяцев была снижена до 3800 руб. • Акции торгуются с мультипликатором P/E на уровне 6,9x, что ниже среднего исторического значения около 10,6x. Это означает дисконт в 35%. Автор: Мамонтов Андрей Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/x5_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: bcs-express.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

ADMIN_11

ADMIN_11