![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

Акции ИКС 5: оставаться ли с дивидендами или лучше продать и купить дешевле

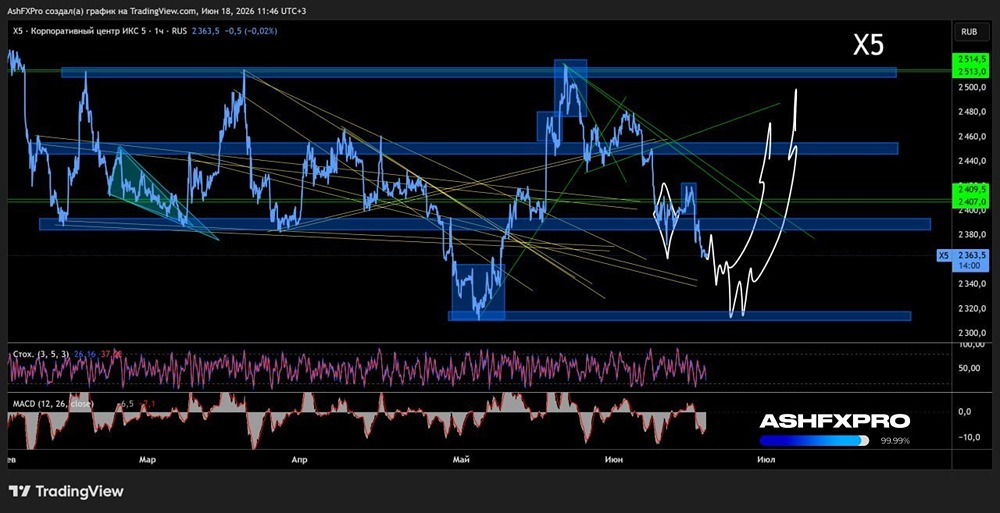

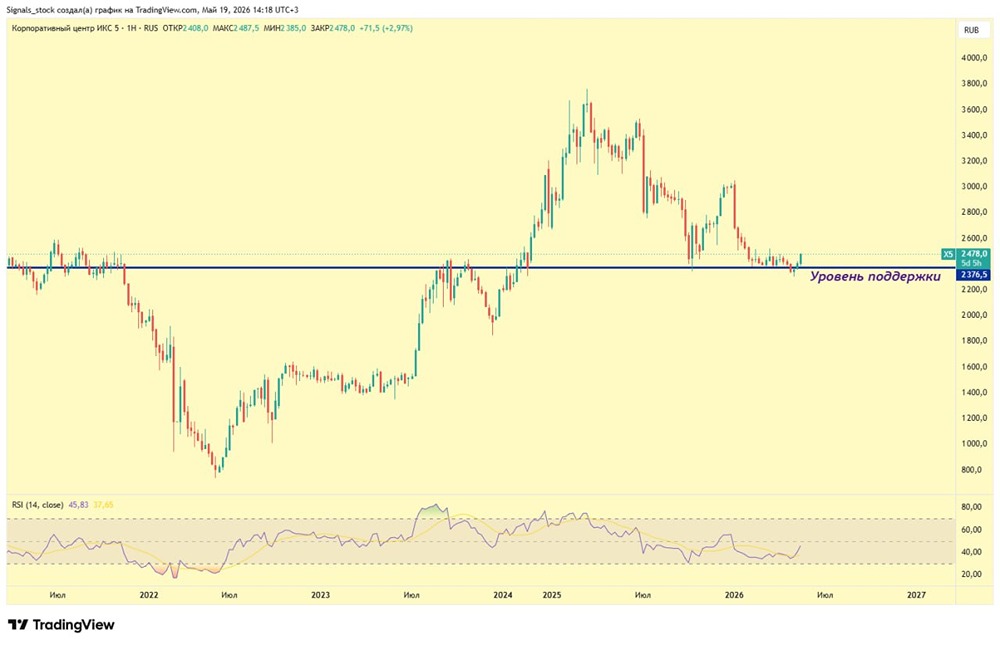

Продавать или оставаться Завтра акции открываются гэпом вниз примерно на 245 рублей — рекомендованный в мае размер дивиденда оказался на 20% выше ожидаемого. Но начну с отчёта за 1 квартал, который оказался неоднозначным: [▫️](https://mondiara.com/) выручка 1,2 трлн руб. (+11,3%) [▫️](https://mondiara.com/) чистая прибыль 13,3 млрд руб. (-27,6%) [▫️](https://mondiara.com/) операционная прибыль 33,8 млрд руб. (+31,2%) [▫️](https://mondiara.com/) валовая прибыль 286,9 млрд руб. (+14,8%) [▫️](https://mondiara.com/) корр. EBITDA 64,3 млрд рублей (+25,8%) Многие смотрят только на чистую прибыль, которая упала больше чем на четверть — с одной стороны, в моменте это негатив, но если капнуть чуть глубже, то не так страшен чёрт. У компании прилично выросла каппрограмма (в том числе сильно увеличились арендные платежи), а также сказываются расходы за счёт прошлой див. выплаты. Плюс вырос чистый долг до 335 млрд руб., отсюда и рост процентных расходов. На счёт долга — он хоть и вырос, но соотношение чистый долг/EBITDA на очень комфортном уровне 1,17х. У того же «Магнита» этот показатель 2,9х. В моменте снижение чистой прибыли — негатив, но в среднесрочной/долгосрочной перспективе надо всё же обращать внимание на рост операционной и валовой прибыли. А тут всё в порядке, бизнес стал эффективнее. Как долго закрываются див. гэпы? На древние выплаты я не смотрел (смысла нет), только на 2 последние — тут картина грустная, т. к. ни один из них до сих пор не закрыт (июль 2025 с доходностью 18,9% и январь 2026 с доходностью 12,2%). Но там и цена акций была сильно выше (сейчас есть недооценка), и динамика рынка последнего времени оставляла желать лучшего. Хотя если смотреть чисто на этот показатель, то расклад не в пользу того, чтобы идти на дивы. Вывод — несмотря на снижение покупательской способности, компания остаётся эффективной на операционном уровне и имеет очень комфортный долг. А после див. гэпа акции станут прилично недооценёнными, что очень вероятно вызовет интерес покупателей. Плюс после див. гэпа цена войдёт в зону перепроданности впервые с 2022 года. Так что вероятнее всего надолго там акции не задержатся. В общем, решил идти на дивы, текущая доходность 11,2%. [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Mikhail / Сигналы для торговли

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ