![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

Акции ИКС 5 (Х5) — когда придет время для покупок — разбираемся

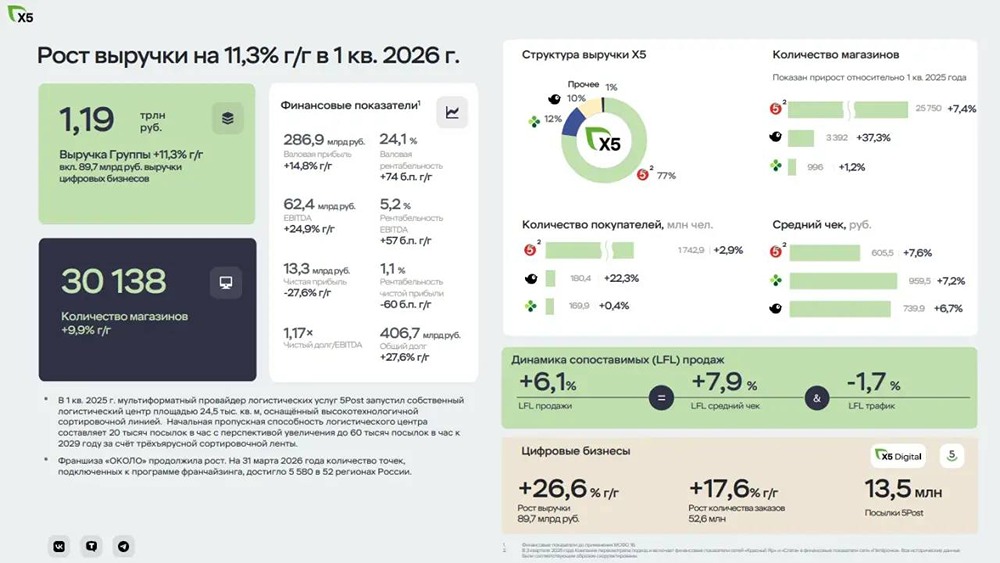

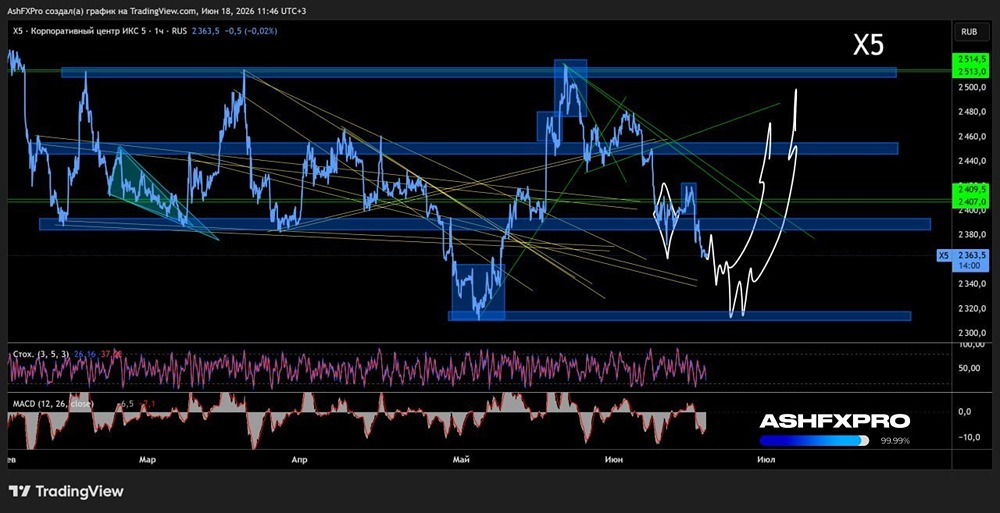

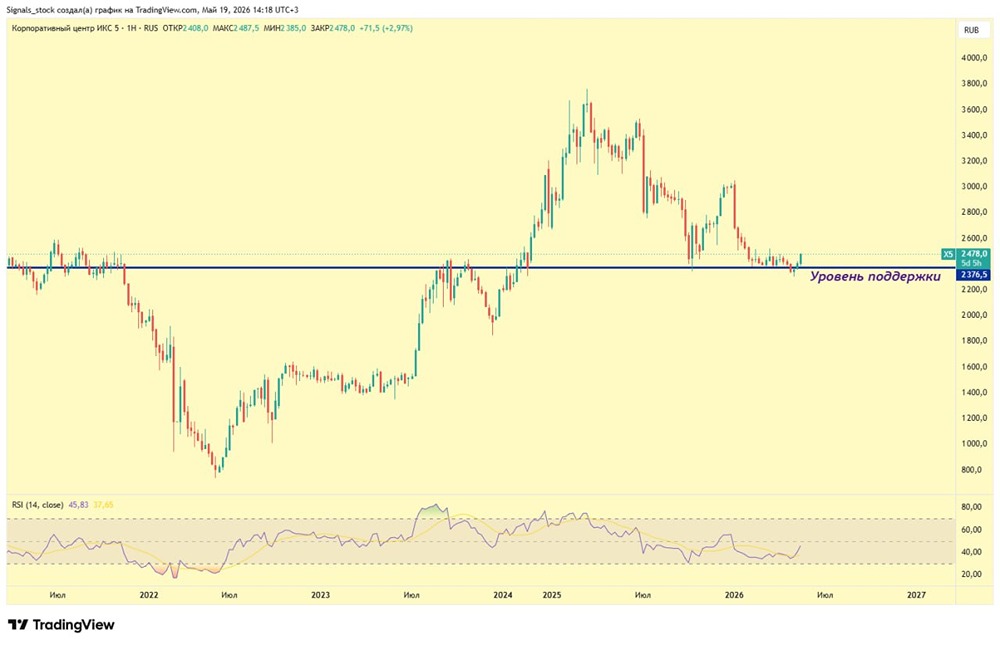

Акции X5 после дивиденда снизились до 1 900 рублей — интересно ли? Вчера и позавчера мы вообще видели уровень 1800 руб., насколько это дешево и на какие дивиденды мы можем рассчитывать зимой? 1 кв. для X5 был противоречивым: С одной стороны, темпы роста выручки упали до +11,3%, впервые за 6 лет мы увидели отрицательный трафик по группе (-1,7%). С другой стороны, финансовые показатели X5 были неплохими: [▫️](https://mondiara.com/) Маржа по EBITDA в сезонно слабом 1 кв. была 5,24% (в 1 кв. 2025 = 4,67%) [▫️](https://mondiara.com/) EBITDA выросла на 24,6%. [▫️](https://mondiara.com/) Прибыль 14,4 млрд руб. (не было большого снижения, несмотря на рост долга) [▫️](https://mondiara.com/) X5 снизил капитальные затраты до 4% от выручки Какой дивиденд жду по итогам года? Дивиденд у X5 привязан к уровню долговой нагрузки (за счет дивиденда приходят к уровню долга ND/EBITDA от 1,2 до 1,4 на конец года). Поэтому дивиденд зависит от уровня 1) EBITDA; 2) Денежного потока (а он, в свою очередь, от CAPEX). Я пересчитал модель и получил, что по итогам года, чтобы прийти в диапазон долга, X5 заплатит от 40 до 294 руб. дивидендов (мой базовый прогноз 167 руб. или 8,7% к текущей цене). Прогноз подразумевает рентабельность по EBITDA = 6% по итогам 2026 года и CAPEX 4,33% от выручки (X5 закладывает чуть выше). Важно следить за этими показателями, прогноз довольно амбициозный и предполагает, что компания НЕ просядет по марже г/г. Оценка X5 оценивается в 4,9 прибылей 2026 года (прогнозирую 97,1 млрд руб.), компания может оцениваться в 6-7 прибылей, что дает определенный апсайд. Здесь важно следить за ближайшими отчетами и рентабельностью (есть риск удорожания логистики). [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Влад | Про деньги

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ