![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

Стоит ли покупать акции X5 в ноябре 2025: прогноз?

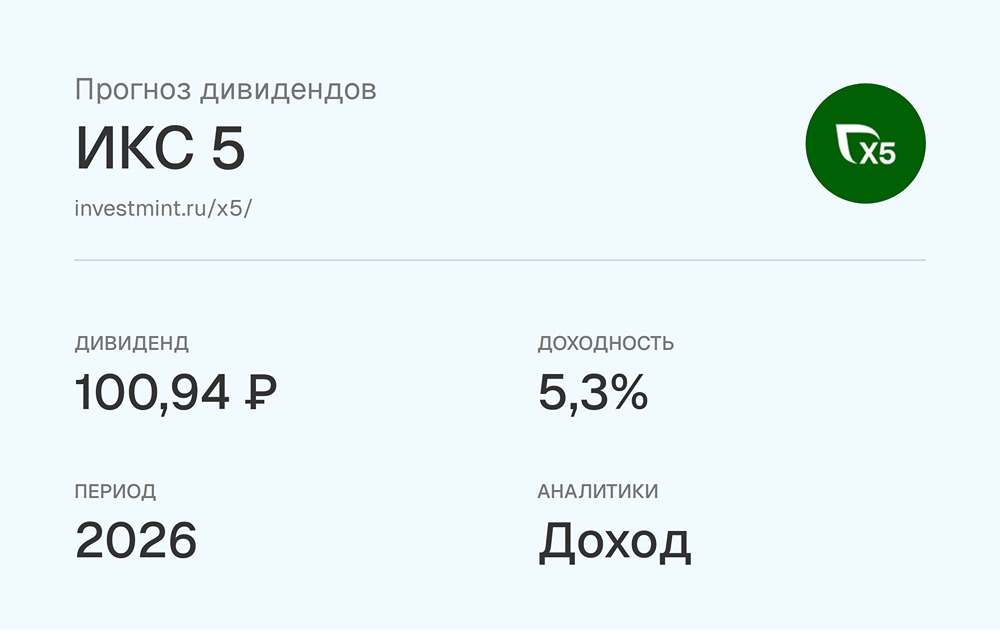

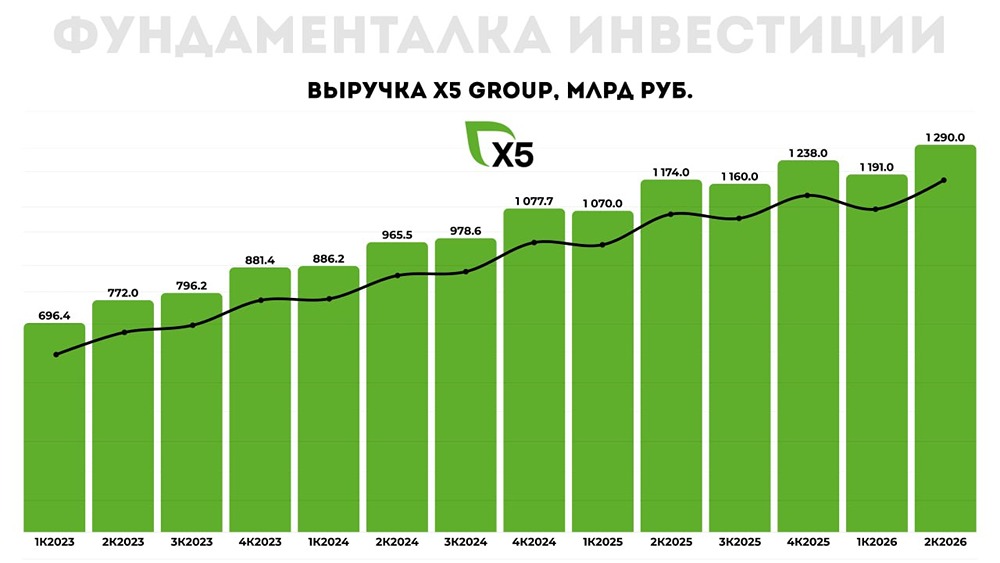

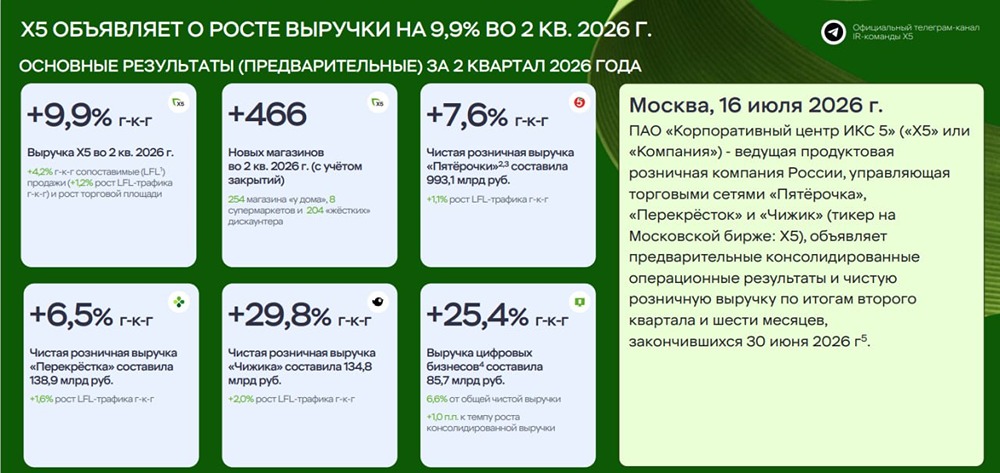

Сколько составит чистый долг X5 по итогам 9 месяцев 2025? Сегодня мы рассмотрим финансовый отчет X5 за третий квартал 2025 года. Недавно мы уже анализировали операционные результаты группы за этот период. Вот основные показатели: - Выручка: 1,16 трлн руб. (+18,5% г/г) - Валовая прибыль: 274,9 млрд руб. (+15% г/г) - Скорректированная EBITDA: 74,1 млрд руб. (+1,6% г/г) - Чистая прибыль: 28,3 млрд руб. (-19,9% г/г) Основные моменты: - Выручка выросла на 18,5% благодаря увеличению торговых площадей, LFL-продажам и цифровым бизнесам. - Валовая прибыль увеличилась на 15%, но скорректированная EBITDA выросла лишь на 1,6% из-за роста себестоимости и операционных расходов. - За девять месяцев 2025 года себестоимость продаж выросла на 21,3%, коммерческие расходы — на 19,8%, а расходы на зарплаты — на 18,5%. - Рентабельность по скорректированной EBITDA снизилась до 6,4% против 7,5% годом ранее. - Затраты на долгосрочное премирование персонала выросли на 43,7% до 2,4 млрд руб., а за девять месяцев — на 69,7%. Причины снижения чистой прибыли: Чистая прибыль X5 упала на 19,9% из-за увеличения чистых финансовых расходов, которые выросли в 57 раз до 11,2 млрд руб. Это связано с ростом долга и снижением доходов по краткосрочным вложениям. На конец третьего квартала чистый долг составил 256,7 млрд руб., а соотношение ND/EBITDA без учета аренды — 1,04x. Комментарии менеджмента: В 2025 году X5 прогнозирует рентабельность по скорректированной EBITDA в диапазоне 5,8–6,0% при росте выручки около 20%. Менеджмент отмечает, что компании становится сложнее перекладывать инфляцию на потребителей, а расходы на персонал и коммерцию растут высокими темпами. Нововведение по НДС в 2026 году также окажет давление на маржинальность. Рекомендация по дивидендам будет объявлена в ноябре. Итоги: Финансовые результаты X5 за третий квартал 2025 года оказались под давлением замедляющегося спроса и опережающих операционных расходов. Это привело к снижению маржинальности и пересмотру прогнозов. Недавно акции X5 сильно упали, чему способствовал крупный продавец. Однако у компании есть пространство для манёвра: активная цифровизация, развитие новых форматов и экспансия в регионы. Это должно помочь реализовать прогнозы по выручке и маржинальности. Ожидания по дивидендам остаются на уровне 270–300 рублей за акцию (до 12% доходности). Долгосрочный таргет — 3600 рублей за акцию — пока не пересматривается. В будущих отчетах важно следить за маржинальностью, особенно в первом квартале 2026 года, чтобы оценить влияние НДС на компанию. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/x5_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР