![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

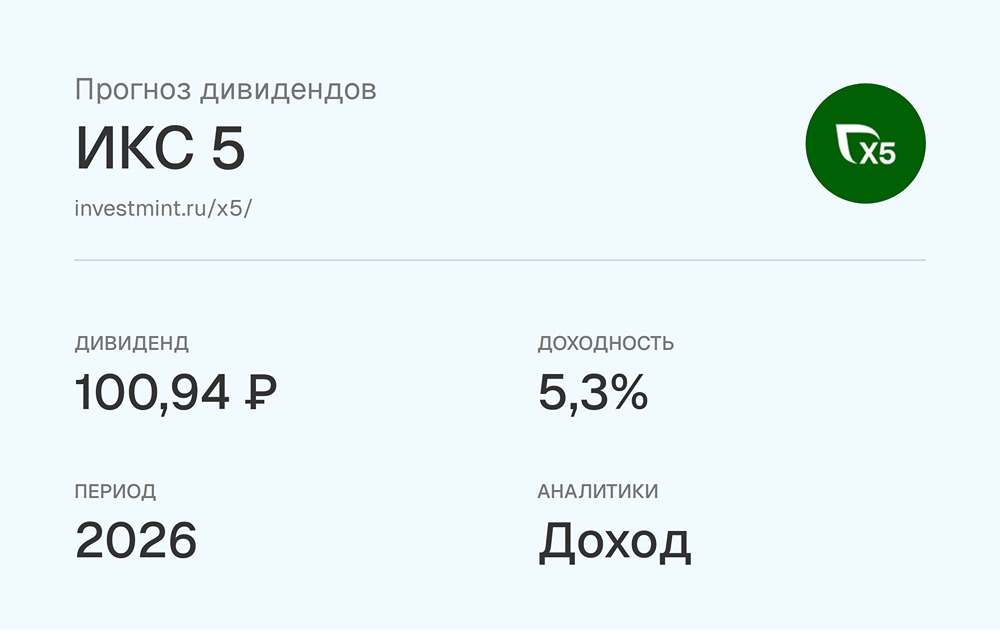

Дивиденды X5: превысят 300 руб.?

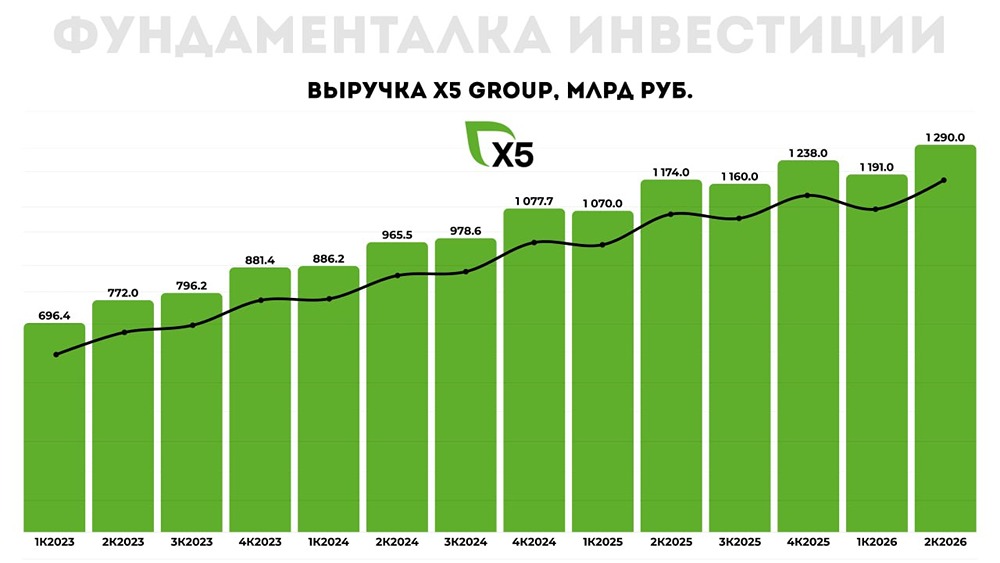

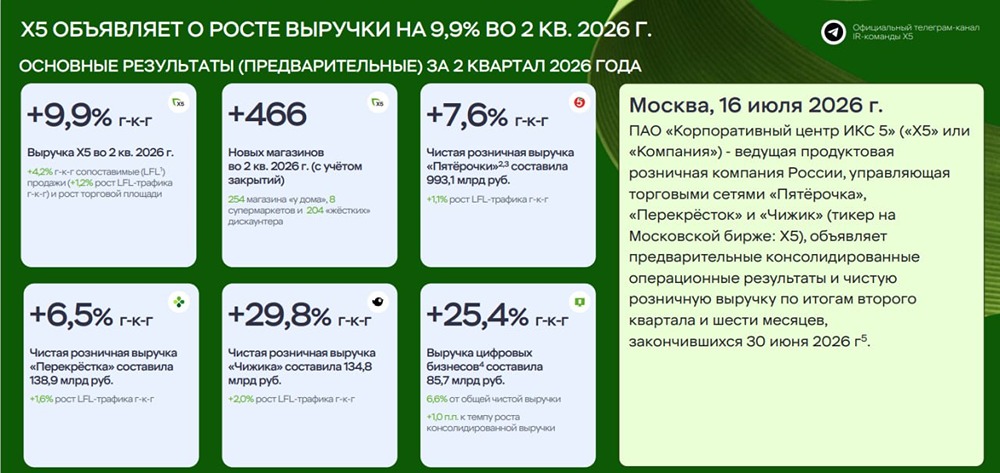

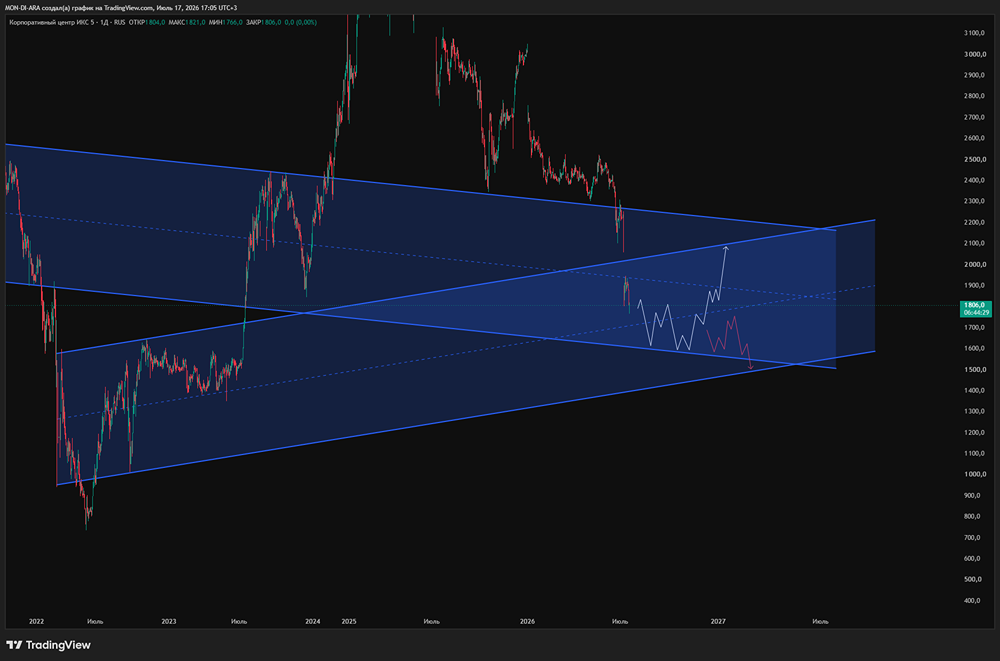

X5 лучше прогнозов: чего ждать от акций? Рассмотрим финансовые результаты ритейлера за третий квартал 2025 года и их влияние на акции. Ключевые цифры: • Выручка: ₽1,16 трлн (+18,5% г/г) • Скорр. EBITDA: ₽74,2 млрд (+1,6% г/г) • Чистая прибыль: ₽28,3 млрд (-19,9% г/г) Результаты оказались чуть лучше ожиданий по выручке и EBITDA. Рентабельность EBITDA снизилась до 6,2%, что ниже прошлогоднего показателя в 7,3%. Снижение прибыли связано с изменением сальдо финансовых доходов и расходов после выплаты специальных дивидендов летом 2025 года. Показатель Чистый долг/EBITDA остается на уровне 1х, что позволяет наращивать долг для выплаты дивидендов. Дивиденды: ориентируясь на показатель 1,4х Чистый долг/EBITDA, выплаты за 9 месяцев 2025 года могут превысить 300 руб. Это может стать локальным драйвером для роста акций, но важно учитывать, что крупные выплаты будут разовыми. Увеличение долговой нагрузки приведет к росту процентных расходов, что негативно скажется на прибыли и будущих дивидендах. Позитивный взгляд: я сохраняю позитивный взгляд на акции X5. Они остаются в фокусе и фаворитами в потребительском секторе. В среднесрочной перспективе бумаги могут выглядеть стабильнее рынка благодаря ориентации бизнеса на внутренний рынок. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/x5_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Investment Hub

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР