![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

X5 Group против Магнита: почему акции торгуются с дисконтом 10% и стоит ли инвестировать сейчас

Мнение: Т-Инвестиции Взгляд на акции Х5 🔸 В конце сентября крупнейший продуктовый ритейлер России снизил прогноз рентабельности по скорректированной EBITDA до 5,8-6% на 2025 год. 🔸 Ранее мы отмечали, что компания вряд ли достигнет предыдущего ориентира по рентабельности. 🔸 Менеджмент X5 Group также повысил прогноз капитальных затрат до 5,5%. Это может снизить свободный денежный поток компании в текущем году. 🔸 По нашим оценкам, X5 Group торгуется с мультипликатором EV/EBITDA 2025 года на уровне 3,3x. Это значительно ниже среднего исторического значения и на 10% меньше, чем у основного конкурента — Магнита. 🔸 На наш взгляд, такой дисконт X5 Group против Магнита не обоснован. У компании прозрачная дивидендная политика и активная коммуникация с рынком. 🔸 Несмотря на понижение прогнозов менеджмента, мы сохраняем рекомендацию «покупать» акции X5 Group. Однако целевую цену мы снижаем до 3 300 рублей. Потенциал роста составляет +38%. Полная доходность с учетом дивидендов за 12 месяцев — 54%. Автор: Александр Самуйлов Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложении [m o n d i a r a](https://i.mondiara.com/) в канале: https://i.mondiara.com/i/c/x5_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: t.me/t_analytics_official

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

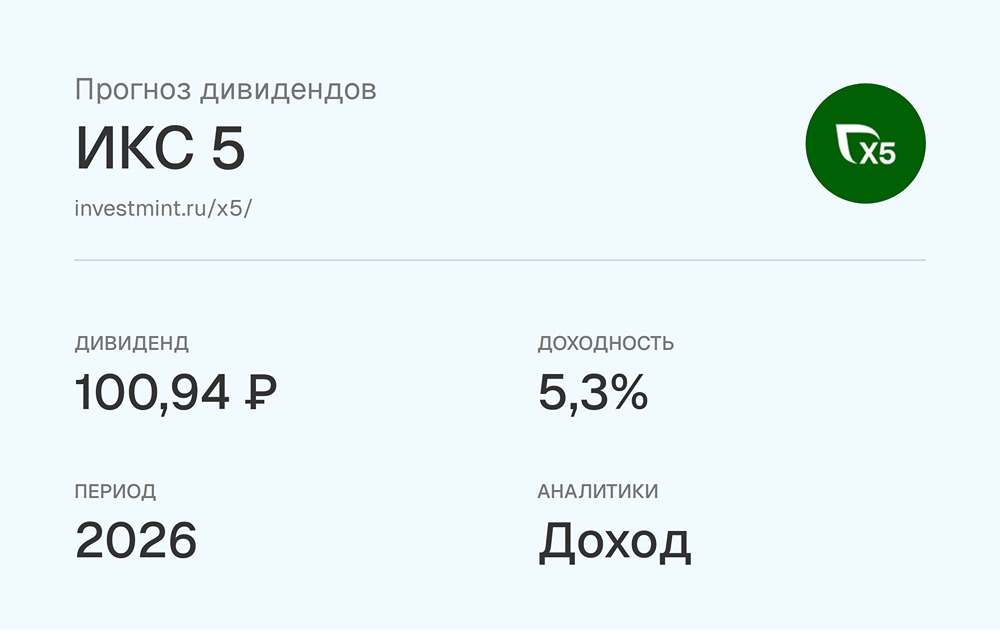

ADMIN_11

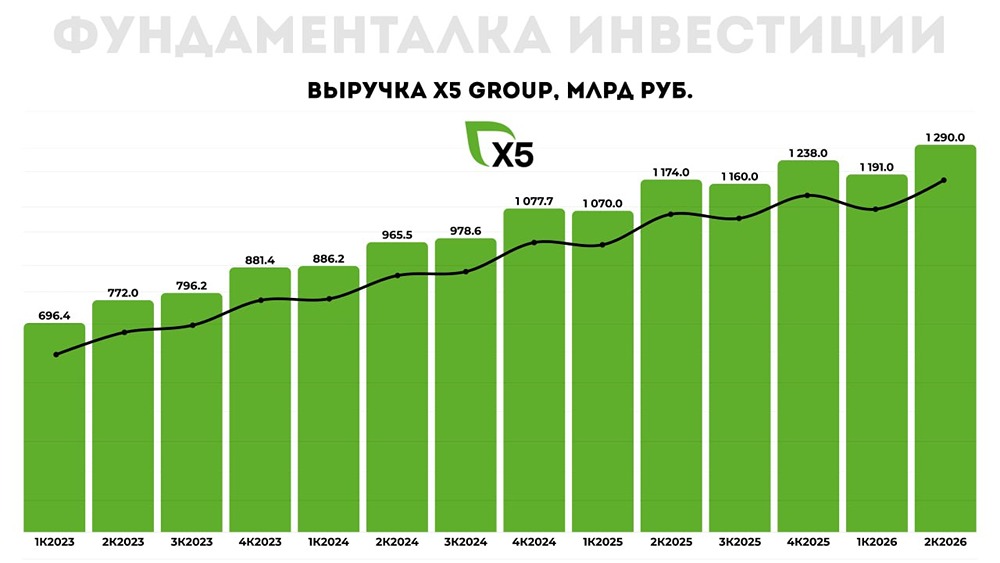

ADMIN_11

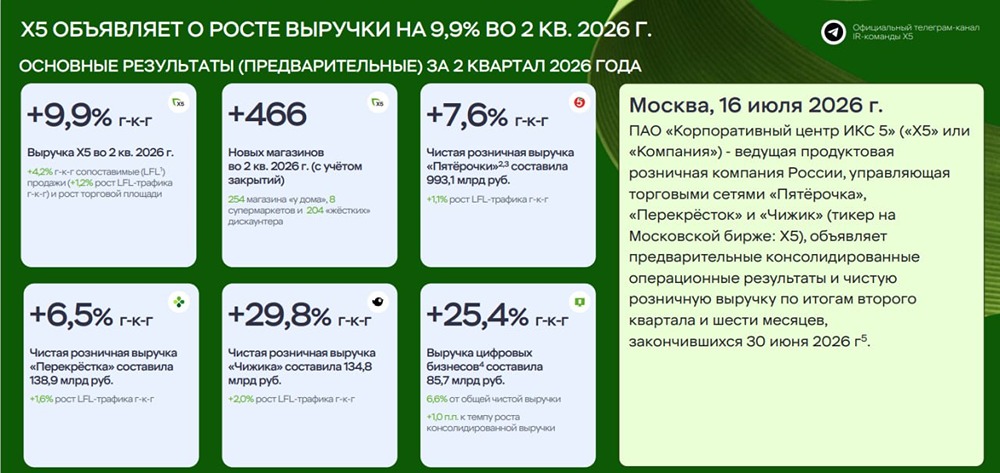

ADMIN_11

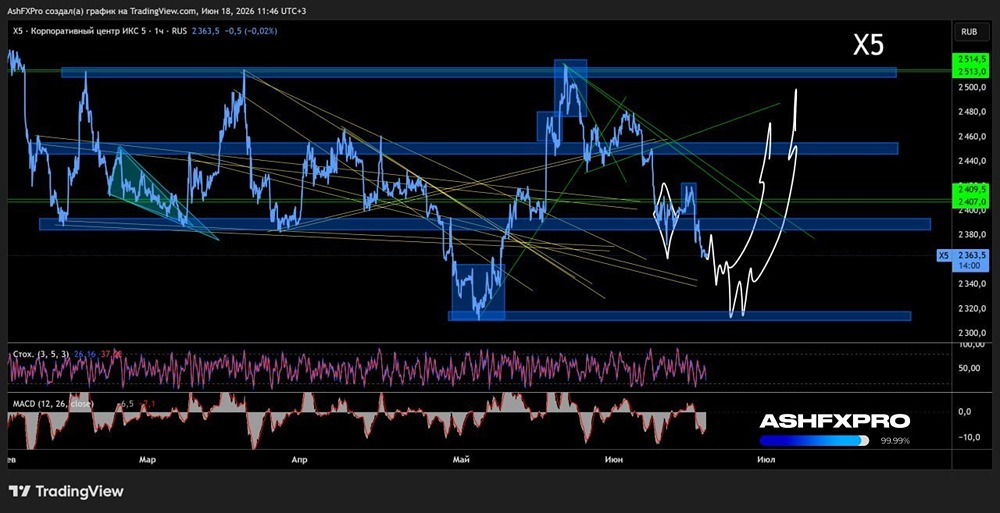

ADMIN_11