![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

ИКС 5 (X5 Retail): анализ причин падения акций и перспективы компании

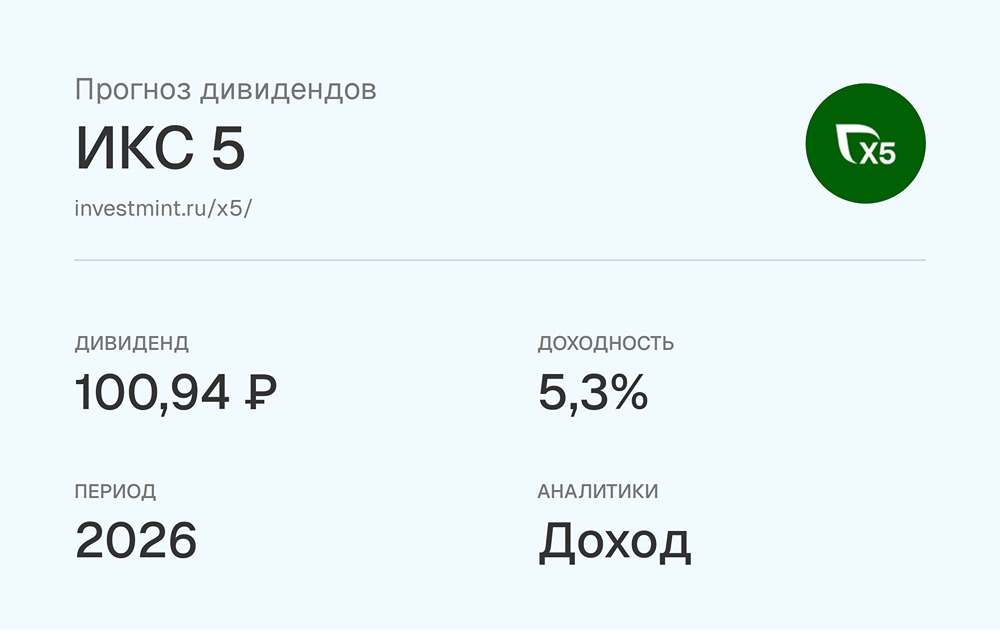

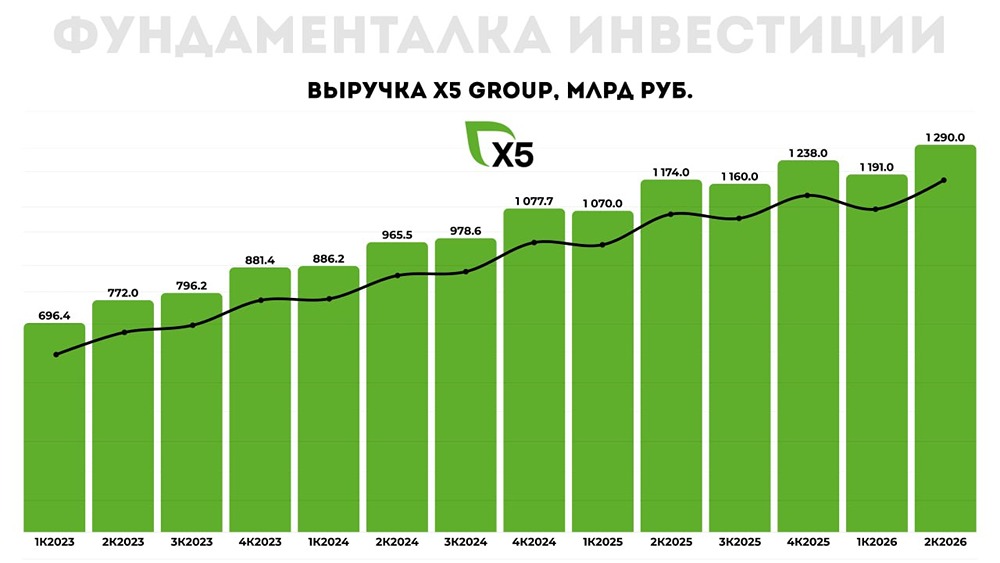

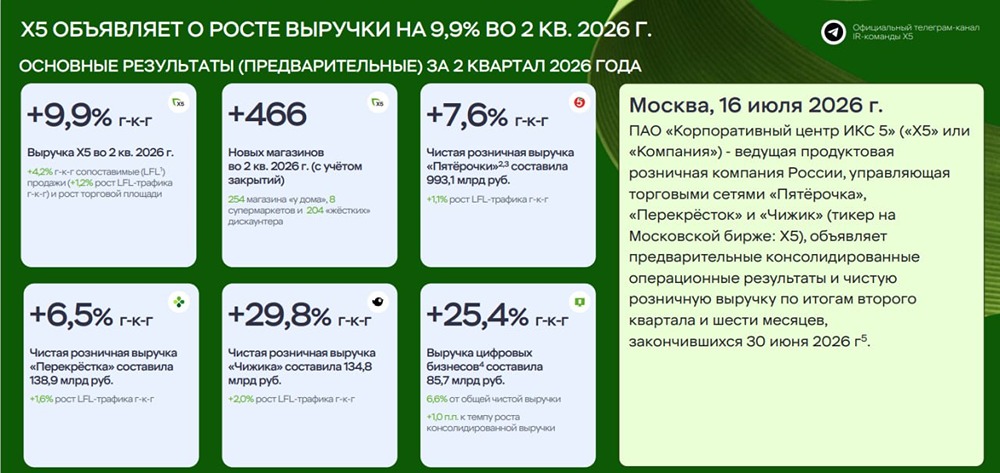

X5 снова падает: что происходит? Акции X5 Retail Group, материнской компании «Пятёрочки» и «Перекрёстка», продолжают терять в цене. На этой неделе они опустились ниже ₽2600 за акцию, обновив минимум с начала года. После дивидендного гэпа в июле бумаги ещё на 16% потеряли в стоимости. Формально X5 остаётся лидером рынка, но сейчас инвесторов интересует не столько объём продаж, сколько качество роста. И здесь у компании возникли сложности. На днях X5 представила финансовый прогноз на 2025 год, который не вызвал энтузиазма у инвесторов: 🔻 маржа EBITDA снижена с 6% до 5,8–6%; 🔺 инвестпрограмма увеличена с 5% до 5,5% от выручки. То есть прибыль компании будет меньше, а капитальные затраты — больше. К этому можно добавить слабые результаты за первое полугодие: 🔺 выручка выросла на 21%, до 2,2 трлн ₽; 🔺 EBITDA увеличилась всего на 2%, а маржа упала до 9% (то есть на 1,7 п. п.); 🔻 чистая прибыль снизилась на 21%, до 42 млрд ₽; 🔺 чистый долг увеличился до 260 млрд ₽ (+19%). Рост выручки есть, но эффективность компании падает: каждый новый рубль продаж обходится ей дороже, чем годом ранее. Главная причина пересмотра прогнозов — ожидание повышения налоговой нагрузки, в частности НДС. Для ритейлеров это чувствительно: цены трудно поднимать резко, поэтому часть издержек компании придётся взять на себя. Кроме того, конкуренция и высокая процентная ставка вынуждают ритейлеров активнее инвестировать в логистику, развитие дискаунтеров, IT и экспресс-доставку. Это стратегически верно, но сейчас отнимает у компании значительную часть денежного потока и снижает её дивидендный потенциал. Проблемы X5 — это не исключение, а отражение общей ситуации в секторе. Исследование «Ритейл-барометр 2025» называет текущее состояние отрасли самым сложным за последнее десятилетие. Бизнес оценивает свои позиции всего на 5,7 из 10 баллов — это рекордно низкий уровень. ❓ Что же происходит с ритейлом? Причины проблем очевидны: • высокая ключевая ставка делает кредиты и оборотный капитал дороже; • слабый потребительский спрос заставляет покупателей экономить; • конкуренция с маркетплейсами приводит к оттоку клиентов из офлайн-магазинов; • регуляторное давление выражается в повышении НДС и ограничениях на продажу алкоголя. Когда-то ритейл считался защитным сектором, но сегодня это поле постоянной борьбы за маржу и покупателя. ❓ Что ждёт X5 впереди? Компания остаётся системным игроком с сильными брендами, но 2025 год обещает быть непростым. Да, X5 умеет адаптироваться: развивает дискаунтеры, усиливает логистику и цифровые сервисы, делает ставку на эффективность. Однако в ближайшей перспективе давление на маржу, прибыль и дивиденды сохранится, что уже учтено в котировках. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: IF Stocks

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР