![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

Акции ИКС 5 (Х5): когда начнут расти?

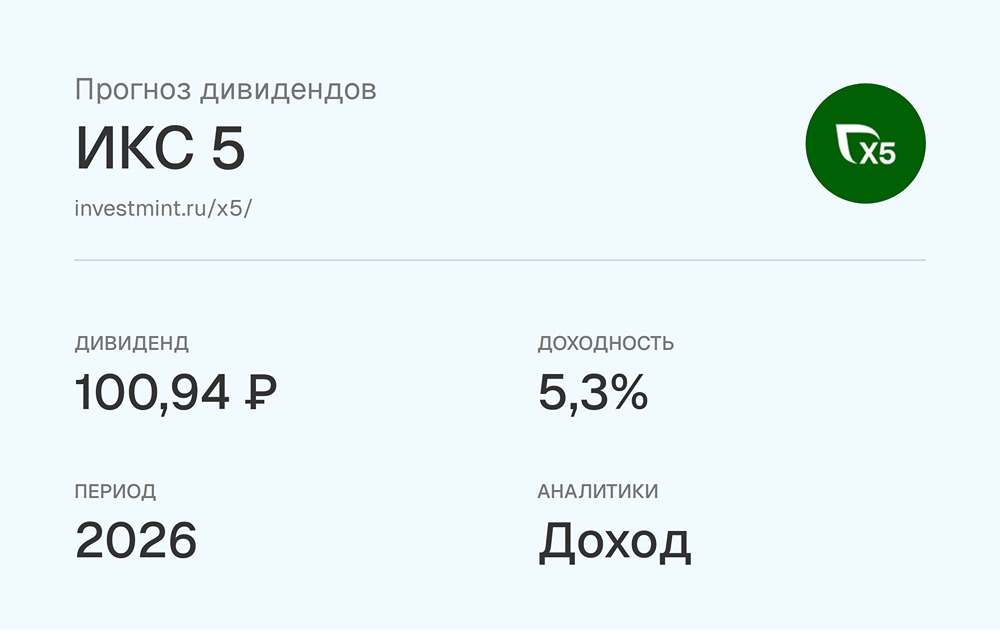

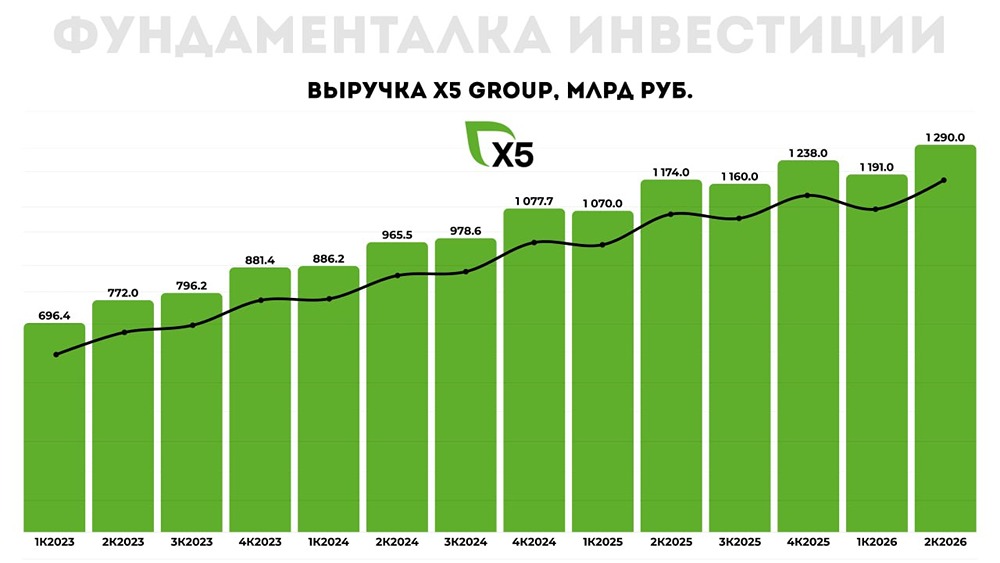

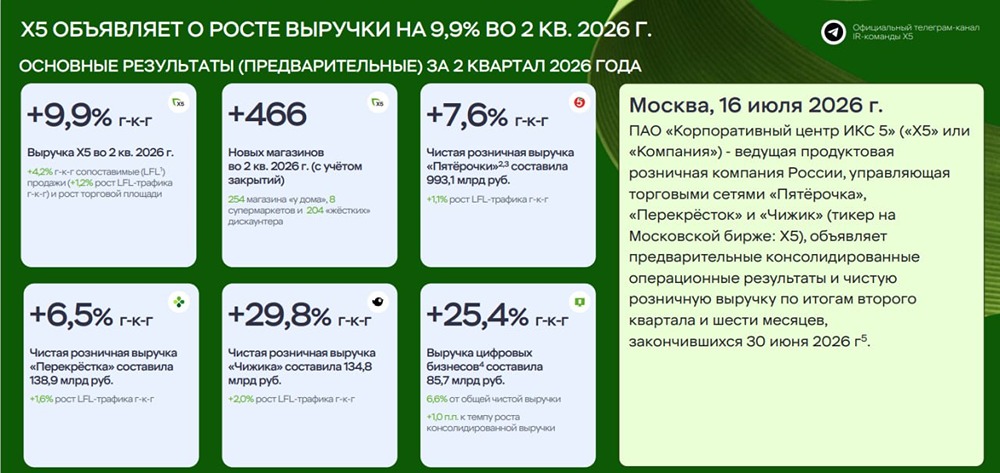

Выручка растет, маржинальность падает 🔹 Во втором квартале выручка Х5 выросла на 21,6% год к году. Это результат работы по нескольким направлениям: открытие новых магазинов, увеличение трафика и рост среднего чека. Валовая прибыль также увеличилась на 17,6%, но рост себестоимости у поставщиков немного снизил валовую маржу. 🔹 EBITDA почти не выросла по сравнению с прошлым годом, что привело к снижению рентабельности с 7,5 до 6,2%. В первом квартале рентабельность была еще ниже — 5,5%. Компания подтвердила свою цель достичь рентабельности 6% к 2025 году. 🔹 Скорректированная EBITDA выросла на 7,2%, а рентабельность составила 6,7%. Если не учитывать переоценки и расходы на мотивацию менеджмента, цифры выглядят более привлекательно. Однако проблема сжатия маржи остается актуальной. 🔹 Низкая маржинальность продуктового ритейла делает бизнес чувствительным к росту расходов. В отчете Х5 это хорошо видно: выручка увеличилась на 21,6%, а расходы (коммерческие, административные и общехозяйственные) — на 21,1%. Однако небольшой опережающий рост себестоимости снизил темпы роста валовой прибыли до 17,6%, что привело к нелинейному падению темпов роста EBITDA. 🔹 Конкретные причины снижения маржинальности можно найти в детализации расходов. Зарплата, коммунальные платежи, маркетинг и расходы на доставку росли быстрее валовой прибыли. 🔹 Чистая прибыль упала на 15,5% год к году из-за роста чистого долга Х5 (без учета аренды) с 220,8 до 258,4 млрд рублей. Финансовые расходы за период выросли на 37,4%. 🔹 Соотношение ND/EBITDA увеличилось до 1,05x и может вырасти до 1,2-1,4x к концу года. В отличие от «Ленты», стратегия Х5 ориентирована на распределение прибыли. Это приятно, но необходимость инвестировать в развитие и выплачивать высокие дивиденды приводит к росту долга. В долгосрочной перспективе это может стать проблемой, и остается надеяться, что это временная тактика. 🔹 Х5 оценивается в 3,8x EV/EBITDA, что кажется справедливым. Большого потенциала для роста нет, но акции нельзя назвать перегретыми. Важно следить за дивидендами компании во втором полугодии и их влиянием на долг. 🔹 Среднесрочных драйверов роста в акциях Х5 нет, все достаточно предсказуемо. В будущем компания может столкнуться с разнонаправленными тенденциями: снижение инфляции и капвложений может положительно сказаться на свободном денежном потоке за счет сокращения расходов. Однако темпы роста среднего чека также могут упасть. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

m o n d i a r a - соцсеть п р о инвестиции