![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

Правда ли, что улучшение финансовой ситуации у X5 создаст новую волну роста акций?

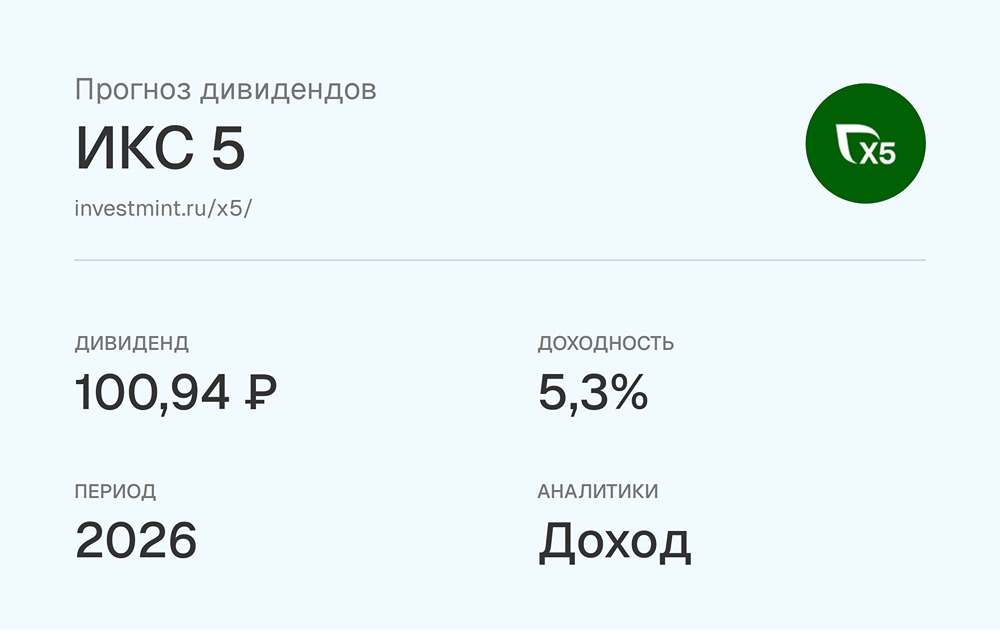

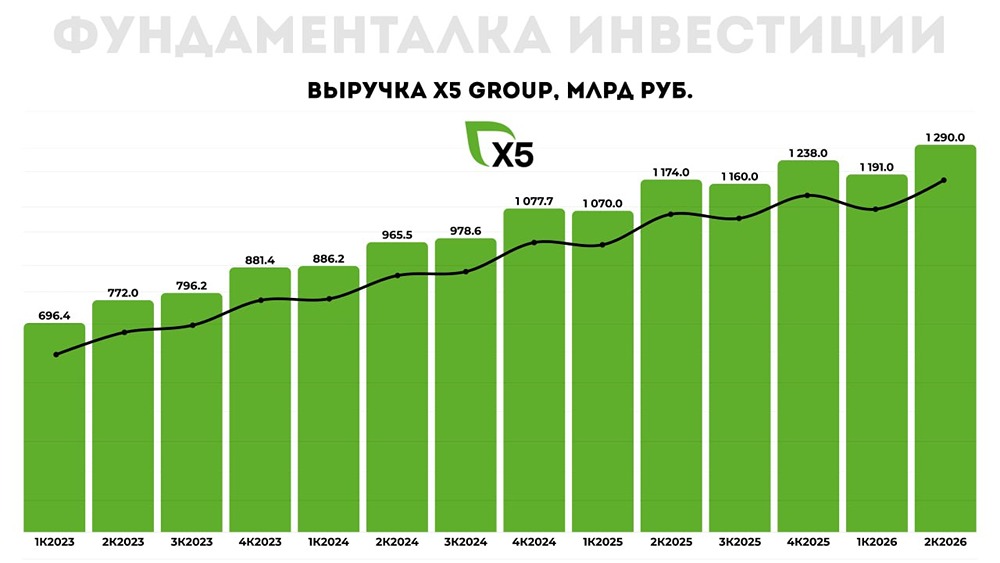

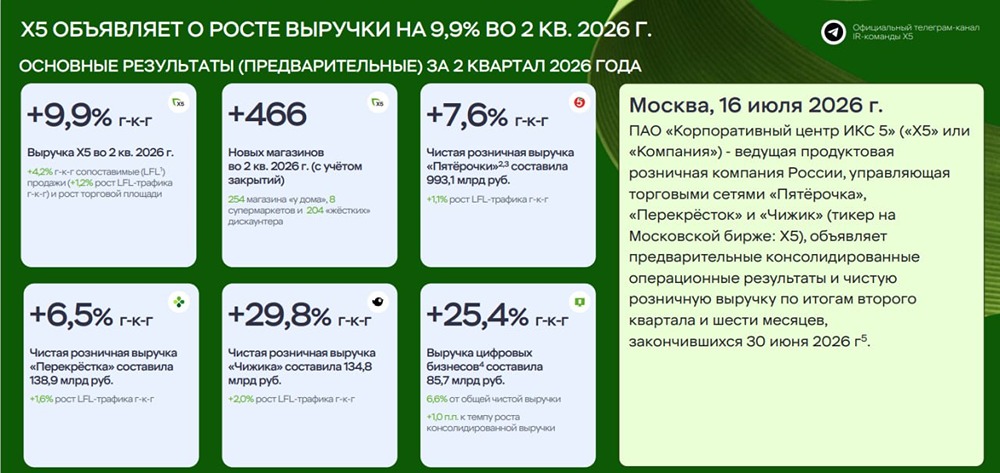

Финансовые результаты за 2К2025: рост маржи и позитивный прогноз Завершаем неделю анализом финансовых результатов X5 Group за второй квартал 2025 года. Напомним, что месяц назад мы уже рассматривали операционный отчет за аналогичный период. 🔹 Ключевые показатели: - Выручка: 1,17 трлн руб (+21,6% г/г), что обусловлено ростом торговых площадей, LFL-продаж и цифровых бизнесов. - Валовая прибыль: 276,8 млрд руб (+17,6% г/г). - Скорректированная EBITDA: 78,9 млрд руб (+7,2% г/г). - Чистая прибыль: 29,8 млрд руб (-15,5% г/г). Во втором квартале 2025 года выручка X5 Group выросла на 21,6% год к году, достигнув 1,17 трлн рублей. Этот рост обусловлен увеличением торговых площадей, ростом LFL-продаж и развитием цифровых бизнесов. Валовая прибыль также увеличилась на 17,6%, составив 276,8 млрд рублей. Скорректированная EBITDA выросла на 7,2% и достигла 78,9 млрд рублей. 🔹 Детализация: - Цифровые бизнесы: Рост на 49,4% г/г до 70,1 млрд рублей, что составляет 6% от общей выручки. - Чижик: Выручка выросла на 82,9% г/г при увеличении торговых площадей на 48,8%. - Рентабельность: Рентабельность по скорректированной EBITDA составила 6,7% во втором квартале 2025 года (против 4,8% в первом квартале 2025 года), а за первое полугодие 2025 года – 5,8%. 🔹 Расходы и чистая прибыль: - Расходы на персонал: Увеличились на 20,5% г/г до 98,7 млрд рублей. - Административные, коммерческие и общехозяйственные расходы: Выросли на 21% г/г до 204,5 млрд рублей. - Затраты на долгосрочное премирование персонала: Увеличились на 38,8% г/г до 20,48 млрд рублей, почти удвоившись за первое полугодие 2025 года. Чистые финансовые расходы выросли до 31 млрд рублей, превысив показатель первого квартала 2025 года на 3,2 млрд рублей. 🔹 Свободный денежный поток (FCF): - Во втором квартале 2025 года FCF вышел положительным и составил 62,8 млрд рублей. - За первое полугодие 2025 года FCF составил 16,9 млрд рублей. 🔹 Инвестиции и долг: - CAPEX: Снизился на 62,9% г/г до 13,6 млрд рублей. - Чистый долг: На конец первого полугодия 2025 года составил 258,3 млрд рублей, при ND/EBITDA – 1,05x. - Выкуп акций: X5 выкупила долю нерезидентов за 45 млрд рублей. Казначейские акции составляют чуть менее 10% от общего количества. 🔹 Прогноз на 2025 год: В пресс-релизе менеджмент подтвердил ключевые финансовые цели на 2025 год: - Рост выручки ~20%. - Рентабельность EBITDA на уровне 6%+ - CAPEX менее 5% от выручки. - ND/EBITDA на уровне 1,2-1,4x. 🔹 Заключение: ▫️ Отчетность X5 за второй квартал 2025 года показала улучшение по сравнению с первым кварталом. Компания продемонстрировала рост маржинальности и сохранила позитивный прогноз на 2025 год. Мы продолжаем позитивно оценивать акции X5 в долгосрочной перспективе. Темпы роста могут замедляться, но компания активно масштабирует бизнес через M&A и цифровизацию. ▫️ Целевая цена акций X5 остается на уровне 3600 рублей, что предполагает потенциал роста на 17,6% без учета дивидендов. За девять месяцев 2025 года мы ожидаем дивиденды в размере 300 рублей на акцию, что составит около 10% доходности. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

m o n d i a r a - твой помощник в мире инвестиций